韩国起亚下调电动车2030年销售目标,计划在美工厂引入机器人

韩国起亚公司于周四宣布,计划到2030年实现电动汽车销量达到100万辆,较其去年设定的126万辆目标下调了约20%。这一调整主要源于电动汽车市场需求的放缓,以及美国去年取消相关补贴政策所带来的影响。 与此同时,该车企也调低了其整体汽车的销售目标,计划在2030年完成413万辆的销量,略低于此前设定的419万辆。 公司方面还透露,计划自2029年开始,在其位于美国佐治亚州的工厂中,部署由波士顿动力公司开发的Atlas型号人形机器人。 责任编辑:李肇孚 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出

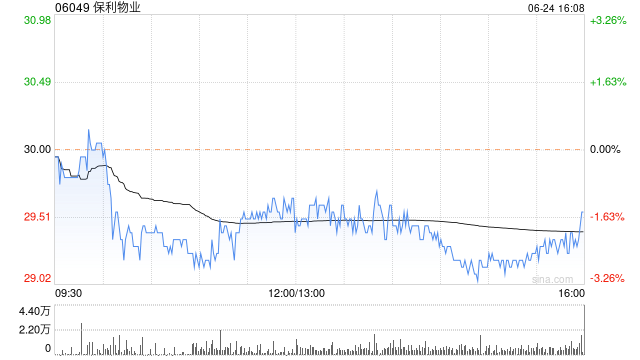

高盛下调保利物业目标价至41港元 继续给予买入评级

高盛在最新研报中表示,将保利物业(31.26, -0.16, -0.51%)(06049)的未来12个月目标价下调5%,从43港元调整至41港元,依据仍为2028年预测自由现金流12倍不变; 同时维持“买入”评级。高盛指出,集团依托国企背景具备较强扩张实力,对其中长期增长前景依然看好。保利物业2025财年业绩基本符合市场预期,纯利达到15.5亿元人民币,同比上升5%。业绩表现受物业管理服务收入超预期带动,主要得益于第三方项目稳步扩张以及项目结构优化。 管理层对今年及未来的目标为收入和利润增幅均不低于5%,

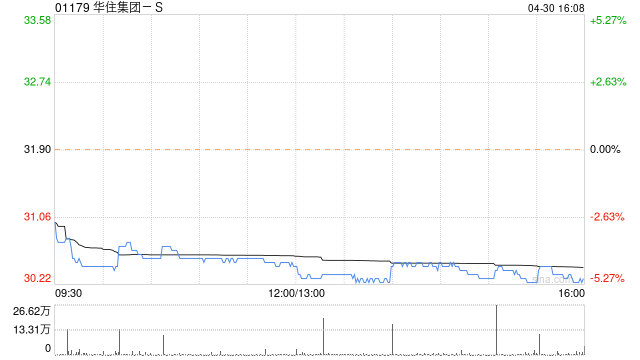

花旗看好华住集团:目标价47港元 评级“买入”

花旗发布报告指出,已把华住集团-S(01179)列入未来30天的潜在上涨动力名单。鉴于集团旺盛的休闲游及入境游热度,叠加内地春假(4月末至5月初)及地缘政治紧张导致出境成本攀升,刺激了本地旅游消费,这将助力每间可售房收入(RevPAR)在五一假期前保持增长态势。花旗给予华住集团“买入”评级,设定47港元的股价目标,依据是预计2026年企业价值倍数(EV/EBITDA)约为14倍。 编辑:史丽君 新浪财经声明:本文转载自合作媒体,旨在传递更多资讯,内容仅供参考,不作为投资建议。 郑重声明:1. 严禁编造、传

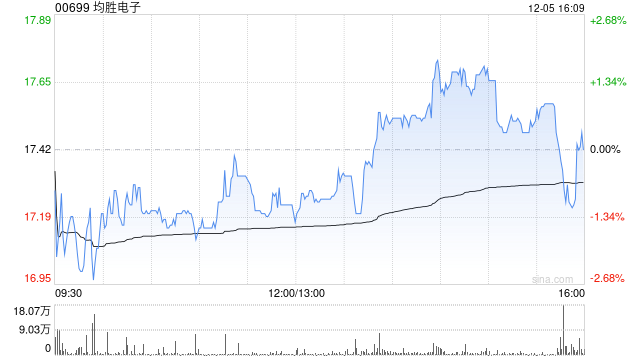

美银证券首评均胜电子 目标价21.4港元 建议买入

美银证券发表研究报告指出,均胜电子(00699)上一季度营收同比提升4%;毛利率较上年同期提高0.2个百分点至18.3%;营业利润达8.33亿元人民币,同比激增154%,净利润录得2.16亿元人民币。美银证券首次给予均胜电子H股「买入」评级,目标价位21.4港元,采用综合估值法得出。

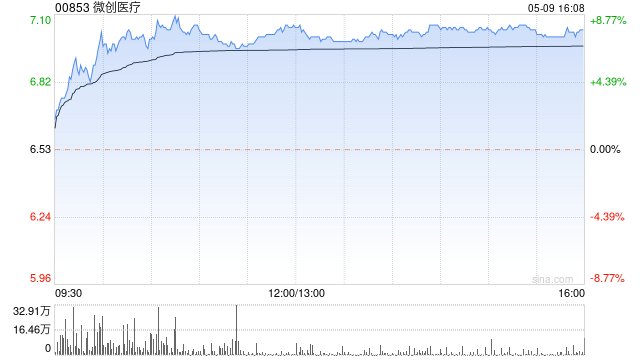

美银下调微创医疗目标价至13.9港元 维持买入看法

美银证券在最新研报中表示,微创医疗(9.1, -0.26, -2.78%)(00853)于2025年实现总收入11.05亿美元(下同),在排除汇率变动影响后同比上升6%,整体表现符合该行预估。该行并指出,集团旗下GloMatrix全球商业化平台已达到盈亏平衡,并已成长为公司主要增长动力,2025财年带动相关收入在剔除汇兑影响后同比增加78.8%至1.639亿元。鉴于资产负债状况改善,该行调低了对微创医疗融资成本的预测,并将其目标价由17港元下调至13.9港元,同时维持“买入”评级,认为公司在海外市场及手术

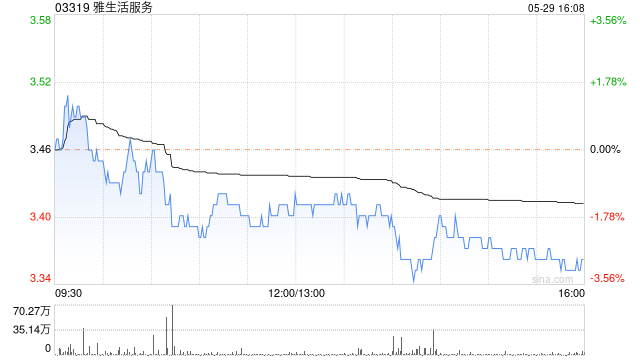

高盛下调雅生活服务目标价至2.25港元 维持中性评级

高盛发表研究报告指出,将雅生活服务(1.79, -0.03, -1.65%)(03319)目标价从2.6港元调降至2.25港元,维持“中性”评级。公司2025年核心纯利同比减少21%至7.28亿元人民币(下同),稍逊于该机构预测,主因在于毛利率较去年同期收窄2个百分点至13%(低于该机构预估1个百分点),以及销售及行政开支改善速度未达预期。成功转亏为盈,全年纯利1.05亿元,较2024年净亏损33亿元明显改善,但仍未达该机构预期,主因是报告期内应收账款减值5.38亿元。该机构调降雅生活服务2026至202

高盛微调绿城中国目标价,持续看好其投资组合优化

高盛发布研究报告,将绿城中国(8.3, -0.37, -4.27%)(03900)的目标股价从12港元调整至10.8港元,同时维持“买入”评级。绿城中国在2025财年的净利润同比大幅下滑96%,仅为7,100万元人民币(下同),主要原因在于年内再次录得高达49亿元的重大减值亏损(其中包括29亿元的存货减值及20亿元的应收款减值)。 报告指出,绿城管理层设定的2026年合约销售目标为1,300亿元,较上年下降15%。公司将继续推进投资组合优化,计划在未来通过更为严格的关键绩效指标考核机制以及创新的营销策略等

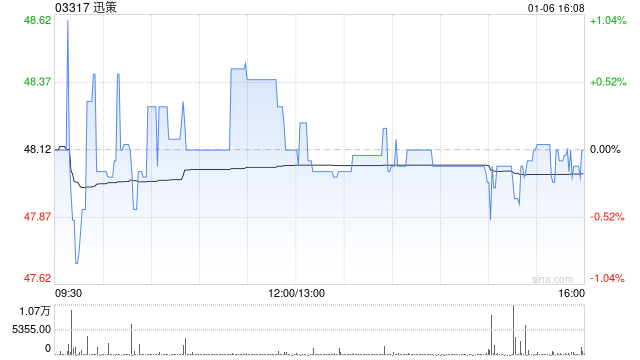

迅策早盘大涨逾15%再刷高位 国泰君安国际继续看好

迅策(03317)今早股价一度上涨超过18%,最高触及275.80港元,上市以来高点再次被改写。截至发稿,公司股价涨15.40%,报268.20港元,成交金额达15.69亿港元。 近日,由国家数据局正式命名的AI领域关键术语“词元(Token)”迅速走红网络。数据显示,截至今年3月,我国每日词元调用总量已突破140万亿,相比2024年初放大逾1000倍。与此同时,在商业模式层面,迅策于2025年完成了由订阅制、交易制向按Token计费模式的转变,目前Token收费占比已达到5%,公司预计到2026年这一比

花旗唱好中国宏桥,目标价升至48港元,股价涨逾4%

中国宏桥(38.9, 1.54, 4.12%)(01378)早盘股价攀升逾4%,截至发稿,涨幅达4.39%,现报39港元,成交额为8.56亿港元。据了解,国际铝价大幅上扬,国内铝价亦同步走高,带动上市铝企今年一季度业绩普遍向好。花旗发布研报指出,铝业依然是其最为看好的板块,受中东局势影响,供应将持续紧张,铝产能恢复或需更长时间。以4月8日收市价计算,中国宏桥2026财年预测股息率达6.4%,颇具吸引力。公司亦提供具吸引力的股息支付及股份回购指引,聚焦股东回报。该行目标价由36港元上调至48港元,维持其为行

目标价遭下修后IBM再成市场焦点 业绩增长预期依旧平稳

IBM(241.59, -3.48, -1.42%)在发布第一季度业绩前再次受到市场关注,Needham将其目标价由340美元下调至290美元,以体现对未来走势更趋复杂的判断。 分析师David Grossman指出,公司对2026年的展望做出了一定修正,主要用于反映地缘政治局势紧张给软件与服务业务带来的压力,以及汇率波动造成的不利影响。同时,也有部分积极因素形成对冲,例如Confluent相关收购完成时间早于原先预期。Needham目前预计,按固定汇率口径计算,IBM收入增幅约为4.5%至5.0%,略低

TD Cowen看好Levi Strauss 目标价蕴含32%涨幅

TD Cowen周三发布研报指出,Levi Strauss正处在由年轻且追求时尚的消费者所引领的强势牛仔周期开端。 该牛仔服装巨头于周二盘后发布的财报显示,其首季营收及利润双双超预期,受此提振,股价大涨11%。 TD Cowen分析师Oliver Chen表示,Levi在美国市场的批发及直销业务趋势表现积极。 他在报告中指出:“我们看好Levi在高端牛仔市场的领先地位(已连续16个季度实现可比门店直销正增长)、其严控的营运资本和统一的产品线策略,以及持续的产品与生活方式创新。此外,通过提升库存效率、优化折

Lynx看好英特尔,目标价提至70美元

Lynx Equity将英特尔的目标价格提升至70美元,其依据在于旧有制程节点的产能利用率表现强劲,且未来季度的业绩有望超越季节性常规水平。 英特尔(58.41, 5.50, 10.40%)股价在周三录得约8%的涨幅,这得益于积极的机构研报评估以及科技板块整体的上涨势头。 分析师KC Rajkumar指出,这家芯片巨头似乎已成功化解了三个月前影响其一季度前景的客户晶圆供应难题。报告进一步显示,未能得到满足的市场需求可能会延续到后续几个季度。 英特尔在7纳米和14纳米制程节点上的业务活动显得非常活跃,这些相

摩根大通调低皇家加勒比明年盈利预测

2026年3月12日,皇家加勒比旗下“海洋自由号”邮轮自美国佛罗里达州迈阿密港出发。受伊朗战争推高国际油价影响,皇家加勒比邮轮的股价走低。 周三,摩根大通(306.31, 8.91, 3.00%)把皇家加勒比2026年每股收益预估下调至16.62美元,同时将其目标价由376美元降至341美元。按新的目标价计算,相比周二收盘价仍有27%的上涨空间。 给予该股增持评级的分析师Matthew Boss表示,这一盈利预测建立在以下假设之上:按固定汇率口径,全年净收益率增长2.5%;每可用乘客邮轮日剔除燃料后的净邮

花旗看多Clean Harbors并上修目标价

花旗指出,Clean Harbors仍具备进一步上涨动力,因为美国化学品产量增加,或将带动其一体化危险废物管理业务持续受益。 该行把这只股票的评级由中性调升至买入,同时将目标价上调至346美元,较周二收盘价对应接近16%的上行空间。花旗判断,美国化学品产出有望提升,以填补美伊战争造成的中东地区供应缺口。 花旗在周三发布的一份报告中表示:“基于这一判断,我们认为CLH在环境服务业务方面给出的指引仍有上调可能。CLH约14%的营收来自美国化学品生产领域,其中还包括其利润率最高的技术服务业务29%的收入。尽管我

TD Cowen上调Freshpet评级,看好销售与成本控制

TD Cowen周三将Freshpet的评级由持有提升至买入,指出其零售销售额的增长超出了预期,同时认为市场竞争带来的冲击并没有市场担心的那么严重。 TD Cowen分析师Robert Moskow在其研报中指出,此次评级上调是基于“今年初至今零售额实现了13%的增长,这优于2026年全年7%至10%的指引范围。此外,我们认为市场对于Costco推出自有品牌以及Farmer‘s Dog在Walmart.com上扩张所带来的竞争加剧的担忧有些多余。我们坚信Freshpet具备足够的规模和竞争优势来应对这些挑