里昂下调金山软件目标价至29.1港元 维持跑赢大市

里昂在最新研报中表示,金山软件(03888)去年第四季度营收大致符合市场预期,但整体基本面仍显偏弱,因此下调其估值倍数,并进一步扩大控股公司折让幅度,目标价也由35.5港元降至29.1港元,同时维持“跑赢大市”评级。游戏业务收入同比下滑33%,较该行原先预估低1.5%,主要由于上一财年同期基数偏高,使核心热门游戏表现承压。办公软件业务收入同比增长17%,主要受WPS365快速增长以及to-C业务提速所带动。 该行认为,今年将是其游戏业务的重要调整期,尤其体现在管理层变动与战略优化方面。尽管预计游戏业务收入

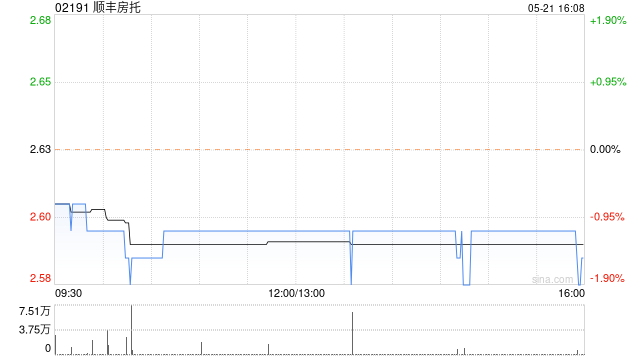

交银国际削减顺丰房托目标价至3.12港元 保持买入建议

交银国际在研报中表示,将顺丰房托(02191)目标价调低18.75%,由3.84港元下调至3.12港元,保持"买入"评级不变,因应续租后租金调整的实际冲击,调低收入与分派预期。认为近期股价已基本体现续租利空,其约9%的股息率依然具备一定吸引力。 顺丰房托2025年经营表现稳健。全年调整后收入同比增长2%至4.604亿港元,调整后物业净收入同比提升6.2%至3.837亿港元,主要源于成本管控得当。其中物业运营开支同比减少15%至7670万港元,物业管理费与维修保养费分别降低11.4%和52.7%。可分派收入

天数智芯飙升30% 获摩根大通首予增持

4月8日,国产GPU概念股天数智芯(09903)股价强势上涨30%。摩根大通首次发布覆盖研报,给予公司“增持”评级,并设定620港元目标价,对应明年6月目标水平及20倍一年期动态市销率。 摩根大通表示,在英伟达GPU供给存在不确定性的情况下,天数智芯供货较为充裕,预计将从国内主要云服务商处获取更多设计订单;其产品能够兼容相关基础设施架构,借助PD分离技术显著提升推理效率。 该机构预测,公司2026至2028年销售收入年均复合增长率将达到102%,其中2026年和2027年收入分别预计为29.51亿元和55

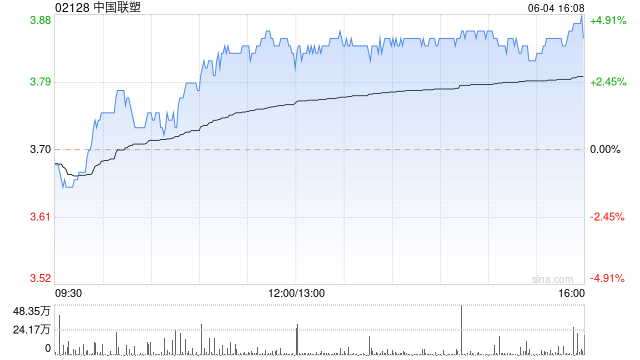

中金上调中国联塑目标价 去年盈利不及预期

中金公司发布研究报告指出,中国联塑(02128)2025年度业绩表现未达该机构预期。公司营业收入同比下滑10%,至243亿元人民币,净利润同比下降25%,为12.6亿元。盈利低于预期的原因,可能在于去年下半年集中计提了商誉减值、资产减值及汇兑损失等非经常性项目;此外,原材料PVC价格的下跌也导致公司产品售价下滑幅度超出预期。公司海外业务有望逐渐成为新的增长动力。基于对2027年盈利的预测,将其目标价上调40%至5.9港元,该价格对应预测的2026年及2027年市盈率分别为11倍和6倍,维持“跑赢行业”评级

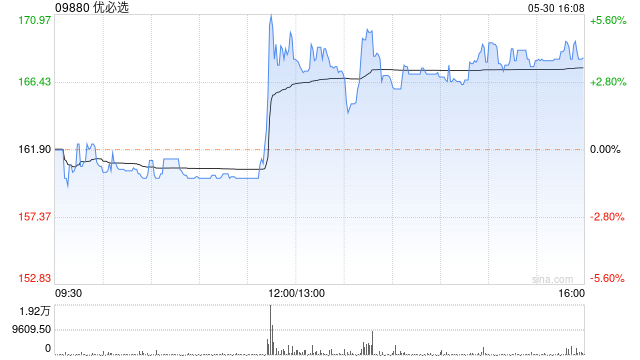

国泰海通上调优必选目标价至184.77港元 维持增持评级

国泰海通证券(16.870, 0.58, 3.56%)发表研究报告指出,优必选(09880)年度收入实现强劲增长,旗下具身智能人形机器人(15.060, 0.83, 5.83%)出货量突破千台大关。据悉,该企业全年人形机器人订单规模接近14亿元人民币。该行认为公司有望在机器人领域占据主导地位,并对其未来业绩表现持乐观态度。基于此,将优必选2026及2027财年净利润预期分别调整至500万元与5.02亿元,同时首次给出2028财年7.99亿元的盈利预测,将目标价位提升至184.77港元,对应前瞻市销率22倍

高盛上调五矿资源目标价至13.5港元 预计2026年重启派息

高盛最新研报指出,随着盈利能力提升,五矿资源(01208)有望在2026年恢复派发股息,这将是该公司近十年来的首次分红。该行维持"买入"评级,并将目标价从13港元上调至13.5港元。数据显示,五矿资源2025年全年净利润达5.09亿美元,同比大幅增长215%,每股盈利0.042美元,增幅为174%。若剔除外币汇兑收益及资产减值等非经常性项目,其核心净利润达8.16亿美元,基本符合高盛预期且优于市场共识。公司决定不派发末期股息,与去年政策保持一致。基于全球商品研究部门对铜价的最新预测,高盛将五矿资源2026

瑞银下调申洲国际目标价至50港元 维持中性评级

瑞银发布研究报告,将申洲国际(02313)2026至2028年的盈利预测调低了9%至12%,以反映其毛利率复苏步伐可能放缓的预期。目标价从69港元调整至50港元,评级维持为“中性”。考虑到股息率约5%,预计股价将在一定区间内震荡,下行风险有限。 申洲国际去年下半年净利润同比下滑20%,表现逊于该行及市场普遍预期的22%和23%,主要受到外汇损失及政府补贴减少的影响。在核心业务方面,下半年营运利润同比减少5%,低于该行及市场预期的10%和14%。下半年销售额同比微增2%,销量实现中单位数增长,但平均售价同比

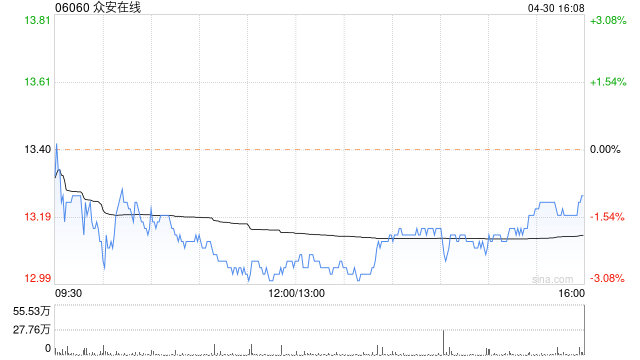

众安在线盘中走强 美银上调目标价至16.1港元

众安在线(13.3, 0.53, 4.15%)(06060)午盘前一度上涨逾4%,截至目前,股价升3.84%,报13.26港元,成交金额达4917.88万港元。 众安在线发布的2025年业绩报告显示,2025年公司总保费收入为357.35亿元,同比增加6.9%,继续位列国内财险行业第八;全年经调整归母净利润达到18.00亿元,同比增长198.3%,并已连续第五年实现承保盈利。其中,财险依然是利润的主要来源,科技板块和银行板块也实现了全年盈利。 另外,美银证券近日在研报中表示,将众安在线今明两年的盈利预测上

招商证券国际看好吉利汽车 维持32港元目标价

招商证券国际在最新研报中表示,继续给予吉利汽车(00175)32港元目标价及“增持”评级,并维持其为整车板块首选。该机构指出,高盈利的高端豪华车型以及海外业务正加快放量,有望带动全年利润弹性释放。同时,近期管理层持续增持股份,也进一步释放出对公司未来发展的坚定信心。公司在电动化转型取得阶段性成果后,正进入“销量与盈利同步提升”的高质量发展新阶段。 公司今年第一季度销量再度刷新纪录。3月销量达到23.3万辆,同比基本持平,明显优于行业整体表现,环比增长13%;其中新能源汽车销量为12.7万辆,同比增长6%,

招商证券国际上调基石药业目标价至16.9港元 维持“增持”评级

招商证券(15.760, 0.21, 1.35%)国际发布研报称,上调基石药业(02616)目标价131.5%,从7.3港元大升至16.9港元,维持“增持”评级。 该行提高对PD-1/VEGF/CTLA-4 TsAb (CS2009)的资产估值,尽管该资产在未来临床开发中存在不确定性,但该行认为公司管理层研发思路清晰,战略明确,且与海外大型药企开展深度合作的可能性很大。CS2009三抗有望脱颖而出。 市场基于CS2009优异的早期数据,正在重新定价并对BD(商务拓展)开始预期。该行组织了基石药业业绩后的N

建滔积层板股价飙升逾12% 再发产品调价通知

建滔积层板(22.12, 2.35, 11.89%)(01888)股价涨幅突破12%,截至当前,股价上涨12.70%,报22.28港元,成交额达2.64亿港元。 4月3日,覆铜板龙头企业建滔积层板再次发出价格上调通知。因近期化工产品价格大幅攀升且供应趋紧,致使覆铜板生产成本显著增加,公司决定对所有板料及PP提价10%。据了解,今年以来,该公司已连续三次调升产品出厂价。 此前,大华继显发布研究报告,将建滔积层板(01888)今明两年的收入预测分别调高19%及30%,净利润预测上调20%及32%,预计2028

交银国际重申龙源电力买入评级 目标价8.23港元

交银国际发布研究报告指出,维持对龙源电力(15.370, 0.01, 0.07%)(00916,001289.SZ)8.23港元的目标价及“买入”的投资评级。目前,该公司A股定向增发事宜已获受理,正处于再审流程中,后续将等待深圳证券交易所/中国证监会的审核与注册程序,以择机发行。该行分析认为,近期股价在超过20%的调整中已部分反映了负面因素,倘若月度发电量数据能够呈现同比增速趋势的改善,将有助于支撑其估值修复。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

空调业聚焦绿色转型 可变分流技术在京发布

绿色低碳已成为传统产业升级转型的必经方向,当前家电行业也正在加快迈向这条发展路径。7月19日,在海尔空调联合新华网举办的“绿色科技 低碳生活,空调产业高质量发展论坛暨可变分流新科技发布会”上,多位与会人士围绕“双碳”目标下空调产业如何坚定走好绿色低碳道路展开深入交流,为家电产业实现高质量、可持续发展提供了新的思路。 绿色低碳转型任务艰巨,但责任重大、空间广阔。与会嘉宾表示,在“双碳”目标引领下,我国正成为全球生态文明建设的重要参与方、贡献方和引领方。企业是推动绿色低碳发展的关键力量,以海尔空调为代表的中国

高盛力挺奈飞:评级上调至买入,目标价涨20%

奈飞周一收到高盛的正面评价。该投行表示,随着派拉蒙天空之舞与华纳兄弟的纠纷解决,奈飞营收预期向好,资本回报率提升,发展轨迹也更加明朗。 高盛将奈飞的评级由“中性”升至“买入”,并将目标价提高了20%,达到120美元,这意味着约26%的上涨潜力。 分析师埃里克·谢里丹指出,依托广告业务及未来订阅涨价策略,这家流媒体巨头未来三至四年有望实现两位数的营收增长。 谢里丹还提到,在内容开支保持克制的前提下,未来三年GAAP营业利润率每年预计提升约250个基点。他补充称,奈飞未来五年可能通过资本回报向股东返还其市值2

量子计算概念股走低:目标价遭下调后IonQ等跌近4%

周二,IonQ、D-Wave Quantum与Rigetti Computing股价均回落约4%,原因是瑞穗证券一名分析师下调了这三家量子计算企业的目标价格。 分析师维贾伊·拉凯什把IonQ的目标价由80美元降至61美元,将D-Wave的目标价由40美元调低到31美元,并把Rigetti的目标价从43美元下修至33美元。报告同时显示,拉凯什仍维持这三只股票“跑赢大盘”的评级。 不过,这位分析师依然看好行业的长期发展前景。报告提到,NVQLink技术正被越来越广泛地采用,这项技术有望提升量子纠错能力,并使系