中金重申思摩尔国际跑赢行业 目标价14港元不变

中金公司发布研究报告,保持对思摩尔国际(9.23, -0.17, -1.81%)(06969)2026及2027年的盈利预测不变。当前股价对应2026及2027年市盈率分别为45倍和20倍。 报告维持其“跑赢行业”评级及14港元的目标价,该目标价对应2026及2027年市盈率分别为67倍和30倍, 意味着有49%的潜在上涨空间。公司公布的第一季度业绩显示,收入达38.56亿元,同比增长41.7%,归母净利润同比增长36.6%至2.63亿元。若剔除股权激励费用影响,调整后归母净利润同比增长 10.7%至3.

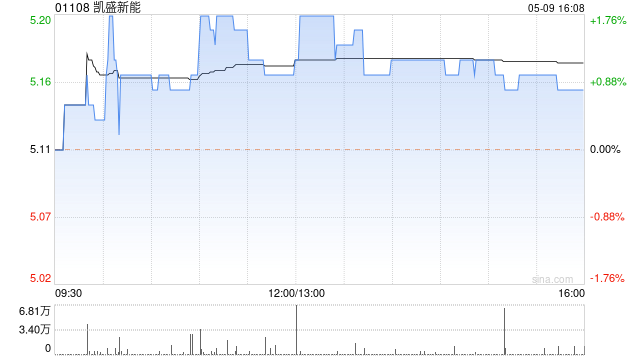

交银国际:凯盛新能维持中性评级 目标价下修至3.58港元

交银国际(0.35, -0.03, -6.67%)发布报告指出,鉴于高毛利海外业务占比极低(2025年仅0.4%),凯盛新能(3.9, -0.07, -1.76%)(01108)短期内扭转亏损形势面临较大挑战。该行下调盈利预测,将估值基准定在0.7倍2026年市净率(低于其给予行业龙头福莱特玻璃(9.72, -0.13, -1.32%)(06865/买入)的0.95倍),并将目标价下调至3.58港元(原为3.71港元),评级维持“中性”。 交银国际主要观点如下: 2025年亏损幅度扩大 公司2025年录得

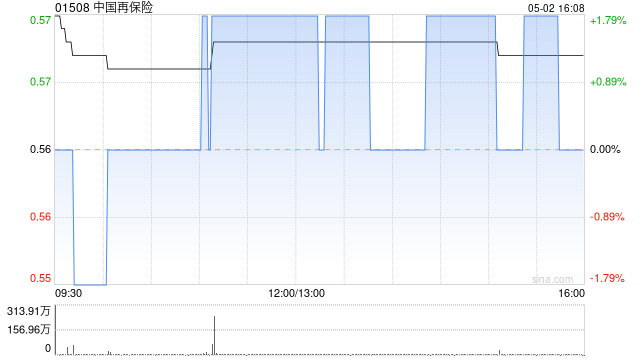

小摩调降中再保目标价至1.6港元 维持中性评级

小摩在研报中指出,中国再保险(1.36, -0.01, -0.73%)(01508)年内股价走势落后于大盘,主要反映市场预期2026财年承保盈利空间收窄。不过,该行认为当前市场情绪过于悲观。原因在于其海外业务盈利水平持续改善,特别是桥社(Chaucer)表现突出,加之预期国内财产险和意外险业务利润率有望提升,可在一定程度上缓解宏观经济环境带来的负面影响。小摩将中国再保险目标价从1.8港元调降至1.6港元,保持"中性"评级。 基于此,小摩将中国再保险2026财年盈利预期下调5%至107亿元,相当于同比增长9

智能算力设施标准启动参编邀请

现今,算力已成为数字经济时代的核心驱动力,其发展水平直接关系到国家经济社会进步。作为融合信息处理、网络传输与数据存储能力的新型生产力形态,我国算力基础设施规模持续扩张。截至2022年末,全国算力基础设施机架总量突破600万架,算力规模达到160EFLOPS。据测算,算力将以年均超20%的增速持续攀升,预计到2025年底,全国算力总规模将跃升至301EFLOPS。算力基础设施的规模化增长为算力发展奠定坚实基础,更成为新一轮工业革命的战略资源。算力中心不仅提供高性能计算服务,提升资源调度灵活性,还确保了系统高

AI重塑电网政策制定:让决策从经验驱动转向数据支撑

电网政策的每一次优化,都会直接影响能源安全、产业升级与民生保障——无论是新能源并网支持、电网投资规划,还是碳减排目标推进,一旦决策出现偏差,不仅可能带来数十亿元级别的资源错配,还可能拖慢新型电力系统建设步伐。以往,电网政策制定往往更多依靠“经验研判”:依赖行业专家以既有经验预测政策成效、评估执行影响,但这类方式常陷入“凭经验定方向、靠感觉推落实”的难题——例如盲目加码新能源补贴,造成补贴资金低效使用;忽略区域电网承载上限,使并网政策难以真正实施;缺少对经济成本的充分测算,让电网投资政策陷入“投入高、产出弱

李斌称有把握完成全年交付增长四至五成目标

专题:智能电动汽车发展高层论坛(2026) 新浪科技讯 4月11日上午消息,2026智能电动汽车发展高层论坛召开,蔚来创始人、董事长兼CEO李斌在现场与新浪科技等媒体展开交流。 在谈到最新交付目标时,李斌表示:“从去年下半年起,蔚来已步入第三个发展阶段,我们希望年度交付量能够维持40%-50%的增长水平。” 他介绍称,蔚来在第一个发展阶段中,交付量大致实现了每年100%的增长;到了第二个发展阶段,交付量年增幅保持在30%-45%之间,“自去年下半年起,我们进入了第三个发展阶段,季度同比增速持续抬升,今年第

目标价升至1250美元,闪迪被看好成AI时代纯NAND核心受益者

AI数据中心对存储空间的需求不断刷新高位,存储芯片的采购热度仍未见降温。尤其是NAND闪存价格,持续以高于市场预期的幅度走强。这也是推动闪迪股价刷新历史高点的重要原因。不过,这一轮上涨是否还能延续?随着内存价格表现强于此前判断,两位知名分析师近期同步上调目标价,而相关数据也显示——只要行业周期延续——答案依然偏向乐观。 华尔街因NAND涨价趋势继续抬升目标价 伯恩斯坦分析师马克·纽曼日前给出了华尔街目前最高的目标价。他把闪迪目标价由每股1000美元上调至1250美元,并继续给予“跑赢大盘”评级。按该股4月

巴克莱看高Marvell:目标价升至150美元 聚焦光网络增长

巴克莱将Marvell Technology的投资评级由“持股观望”调高至“超配”,同时把这家半导体企业的目标股价从105美元提升至150美元。 该机构分析师表示,Marvell光学网络业务的强劲扩张,是其转向更积极判断的核心原因。行业调查显示,光学端口数量或将在2026年实现翻番,并在2027年再次翻倍。这样的发展趋势意味着,即便竞争持续加剧,Marvell仍有机会获得可观的营收提升。 巴克莱指出,Marvell的光学业务部门在今年和明年的收入增幅都可能达到约90%。报告还提出一种情境:即便基于对核心云

花旗看高Palantir至260美元 上行空间接近翻倍

Palantir近期股价表现承压,随着市场对人工智能赛道竞争加剧的忧虑不断升温,这只股票在最近几个交易日连续走低。尽管如此,华尔街整体看法并未发生根本转向,仍有不少分析人士认为其后续上涨潜力依然可观。 围绕Anthropic的担忧升温后,Palantir的短期疲弱开始显现。迈克尔·伯里的相关言论进一步放大了这种压力,特别是在Anthropic发布新一代AI工具之后,部分投资者开始认为这些产品可能带来实质性的竞争挑战。市场担心的核心在于:若对手的产品价格更低、使用更便捷且迭代更快,Palantir想要维持当

分析师上调台积电目标价至600美元 预计2028年利润有望翻两番

据周四流出的一份研报显示,Aletheia Capital将台积电(365.49, -0.41, -0.11%)的目标股价由500美元提升至600美元。按最新目标价计算,该股较当前交易价仍有约64%的上涨空间。 这家机构继续给予其“买入”评级,并把台积电纳入高确信度的“Alpha Generation”名单之中。 支撑这一判断的原因并不复杂:台积电正处于加速扩张阶段。作为芯片代工龙头,公司似乎正在提前推进先进制程节点目标以及先进封装技术的产能布局。预计这些新增产能大多会在2027年和2028年陆续释放。

AI何时从会调工具,迈向围绕目标主动完成任务?

点击蓝字关注我们《护理人员也能看懂的AI概念说明:一次理清底层逻辑》章节七:智能体,agent在前面的几篇内容中,我们已经沿着这条主线逐步展开:AI最关键的“核心大脑”是什么(llm),它是如何理解和处理文字的(token),为什么看起来像是“记住了”前文内容(context),以及我们应该怎样把任务说明得更明确(prompt)。继续往下,我们还谈到,它为什么会借助工具来延伸“手和脚”,以及当工具(tool)越来越丰富之后,为什么还需要模型上下文协议(mcp)这样更统一的连接机制。说到这里,很多人可能会顺

华为新一代AI眼镜首年出货目标曝光:预计40万至50万台

4月9日,据蓝鲸新闻消息,华为即将发布的新一代AI眼镜,其核心部件之一——转轴模组,已确认采用裕同科技(002831)旗下子公司华研新材料提供的专属定制方案,这也意味着华为新一代AI眼镜的供应链版图正逐步明朗。据相关人士介绍,华为此次采用的转轴模组,并不是市场上常见的标准化公版产品,而是由华研新材料依据华为的专门需求进行定制开发。作为智能眼镜的重要组成部分,转轴的稳定性与耐久性会直接关系到用户体验,而定制化方案则更有利于匹配华为新一代AI眼镜的产品特征,从而实现更高的集成表现和更好的开合质感。值得一提的是

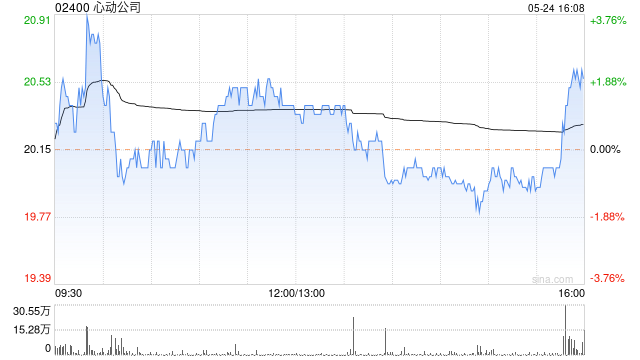

华创证券首评心动公司 看高至100.9港元并予强推

华创证券发布研究报告表示,预计心动公司(63.2, 0.75, 1.20%)(02400)将在2026至2028年实现归母净利润21.8/27.3/31.1亿元,同比增速分别为42%/25%/14%。估值方面采用PE法,并选取部分A+H股游戏企业作为可比对象,对应25-27年PE平均值为20/15/13倍。考虑到公司核心自研产品具备长期运营空间,且TapTap平台拥有较强稳定性与持续性,理应获得更高估值,因此给予公司2026年20倍目标PE,对应目标市值435.5亿元,目标价100.9港元,首次覆盖并给予

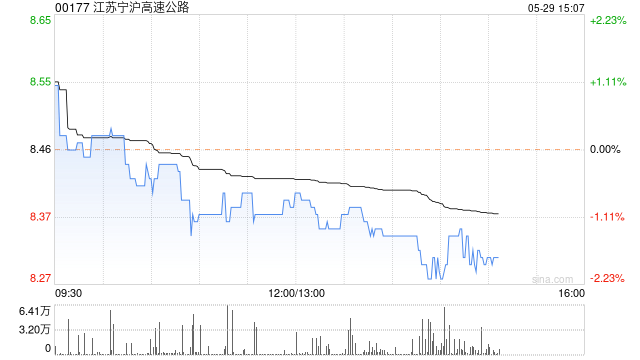

小摩上调宁沪高速H股目标价 A股评级调高至增持

摩根大通在最新研报中表示,江苏宁沪高速公路(10.13, 0.20, 2.01%)(600377.SH)A股此前遭遇抛压,反而带来了更具吸引力的估值修复空间。该行认为,公司基本面依旧稳健,且管理层预计到2026年收费公路收入有望实现低至中个位数增长,因此将其A股评级由“中性”上调为“增持”,目标价则由15元人民币下调至14.3元人民币。对于江苏宁沪高速公路(00177)H股,小摩维持“增持”评级,并将目标价从11港元上调至11.7港元。 责任编辑:史丽君 新浪财经声明:本消息转载自合作媒体,新浪财经刊载本

大摩上调万洲国际目标价至12.7港元 前景看好

摩根士丹利发布研报称,万洲国际(10.82, 0.38, 3.64%)(00288)股价已刷新纪录,得益于美国生猪周期上行,上游业务扭亏且股息提升。业务结构优化及下游业务占比提升,支持公司稳健增长。该行预期,随着盈利及股息能见度提高,股份有望进一步获重估。该行维持万洲国际“增持”评级,将目标价从8.2港元上调至12.7港元,相当于预测今年市盈率13倍,基于盈利预测上调及估值基准推展至2026年。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参