花旗力挺华润置地 首选股评级买入 看高至35.8港元

花旗研报指出,华润置地(01109)拟将旗下一对购物中心分拆转型为REIT,预计募资约54亿元,并将认购20%至30%的权益份额。花旗认为,此举有望提升公司盈利与派息水平,预计华润置地可通过REIT模式盘活5至6座商场,涉及资产价值100亿至150亿元。花旗将该股列为首选,给予“买入”评级,目标价35.8港元。

花旗看好中国海外发展,给予买入评级与14.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗在其发布的行业研究报告中指出,已将中国海外发展(00688)纳入为期30天的正面催化因素观察名单。此举源于该公司去年在土地收购方面投入巨资,以924亿元人民币成为行业之最,足迹遍布15座城市。基于此,该机构维持其14.2港元的价位目标,并给予“买入”的投资建议。 今年第一季度,该公司销售业绩表现亮眼,实现销售额511亿元人民币,较去年同期增长11%。分析预计,继3月份的强劲销售势头后,第二季度

华尔街周一五大降级 摩根士丹利看空保德信

周一期间,不少华尔街机构对上市公司实施了评级变动。其中,保德信(97.65, -0.97, -0.98%)金融集团被摩根士丹利(188.01, -2.16, -1.14%)下调了评级,是当天最受瞩目的降级行为之一。 摩根士丹利把保德信(PRU)的评级从“持平”调低到“低配”,目标价从106美元降至92美元。分析师表示,停止新销售后,日本市场面临诸多不利因素,比如宏观经济压力和盈利难题。回顾过往,一旦日本市场的大规模销售欺诈被坐实,会对销售额、退保率以及年化净保费造成深远影响。保德信计划在5月6日公布一季度

渣打盘中升逾5% 高盛上调目标价至243港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!聚焦最具价值的资本力量,你的选择同样关键 立即参与投票 渣打集团(197.1, 6.30, 3.30%)(02888)盘中继续上扬,涨幅一度超过5%。截至当前时点,股价录得3.30%涨幅,报197.10港元,成交额约1.74亿港元。 渣打集团近期披露2026年一季度经营情况,经营收入实现创纪录增长9%,达到59亿美元。增长主要得益于财富方案业务以及环球银行业务在当季均取得季度新纪录表现。信贷减值支出为2.96亿美元,其中为应对中东冲突带来的不确定

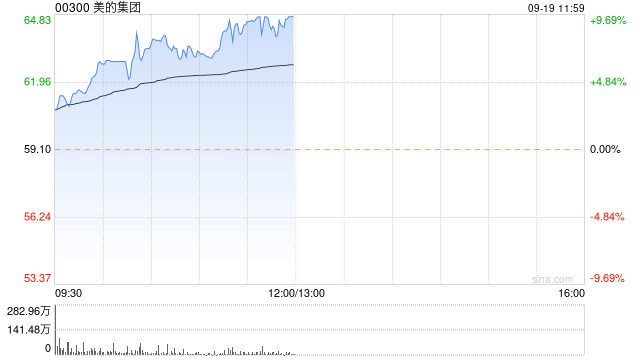

中银国际上调美的目标价至94.7港元 评级维持“买入”

中银国际发布研究报告称,调高美的集团(87.9, -1.80, -2.01%)(00300)的目标价2%,由92.8港元上调至94.7港元,并维持“买入”评级。报告同时指出,美的2026年第一季收入与净利润分别实现同比增长2.5%和2%。该行认为这组表现可谓令人振奋,或将为市场带来更多意外收获。 美的2026年第一季的业绩也显示,公司通过以产品为驱动推动市场份额提升、持续优化更为多元的业务结构,并以更高效率推进内部管理与成本管控,顺利应对了外部压力。因而,虽然公司仍需面对与行业同样的难题,例如投入成本上行

中金维持信达生物跑赢行业评级 目标价118.3港元不变

中金公司发布研究报告指出,维持信达生物(93.2, 3.20, 3.56%)(01801)“跑赢行业”评级,采用DCF估值模型,保持118.3港元目标价不变,相较当前股价具备31.4%的上涨潜力。该行基本维持2026年与2027年归母净利润预测33.7亿元、40.8亿元不变。公司4月30日公告,2026年一季度实现产品收入超38亿元,同比增长逾50%,符合中金预期。此外,公司预告将在2026年美国临床肿瘤学会(ASCO)上读出多项临床研究结果。

潍柴动力股价飙升突破新高,摩根大通上调目标价至52港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 潍柴动力(44, 5.36, 13.87%)(02338)在盘中交易时段,股价涨幅超过14%,最高触及44.22港元,再次刷新了历史最高纪录。截至发稿时,该股的涨幅为13.15%,当前交易价格为43.72港元,已产生的成交额达到7.13亿港元。 近期,潍柴动力公布了其第一季度的财务报告。报告显示,该季度公司实现的营业收入为625.6亿元,与去年同期相比增长了8.9%;归属于母公司的净利润为30.9

摩根大调低中银香港评级 目标价位设于39.9港元

摩根士丹利发表研究报告指出,中银香港(45.08, 0.36, 0.81%)(02388)今年第一季度表现呈现两极分化。报告期内净息差(NIM)环比下降12个基点,与市场预期相符;尽管贷款季度环比增长3%,超出市场预期,但存款规模出现环比下滑,使得净利息收入(NII)未达到该投行的预测水平。摩根士丹利对中银香港给出减持评级,并将目标价设定为39.9港元。

花旗维持友邦保险“买入”,目标价103港元

花旗在研报中表示,友邦保险(86.95, 1.90, 2.23%)(01299)首季新业务价值按同比计算上升17%(实质汇率),或按固定汇率口径上升13%,报17.57亿美元,表现高于公司所掌握的市场预期(预期分别为增长13%与9%)。若剔除泰国市场影响(因2025年首季监管政策调整导致基数偏高),集团新业务价值在固定汇率下将实现22%的增长。花旗据此维持对友邦保险“买入”评级,并将目标价定为103港元。 期间,新业务价值的上升主要由年化新保费同比增长20%所带动,不过新业务价值利润率同比下滑1.5个百分

摩根士丹利看好中国财险,予“增持”评级,目标价20.5港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根士丹利发布研究报告指出,中国财险(02328)今年第一季的财务表现符合市场预期,其承保业务展现出稳健的健康度,然而投资领域面临短暂的压力。报告显示,该季度净利润同比下滑23.7%,略高于该行预期的20%跌幅,年化股东权益回报率(ROE)约为11.9%,每股账面价值较上一季度略微增长1.8%。预计保费增长将与行业整体增长趋势保持一致;报告给予该集团“增持”的投资评级;设定的目标价格为20.5港元

大摩看淡中海发展首季业绩 维持中性评级12.5港元

大摩发布研究报告表示,中国海外发展(13.61, 0.33, 2.48%)(00688)首季表现疲软;期内收入同比持平,但经营溢利下滑28%,主因是确认了库存销售及低盈利项目,导致毛利率承压。若部分一线城市强劲销售持续至下半年,预计2026年预售额及每股盈利预测仍有上调空间(目前预测分别为同比增长1%及同比下跌10%);给予'与大市同步'评级,目标价12.5港元。

花旗维持港交所“买入”评级 目标价上调至530港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!把握最具价值的资本力量,你的一票同样重要 点击投票 花旗在研报中表示,香港交易所(417.4, 5.00, 1.21%)(00388)披露今年首季业绩后,已对自身模型做出更新。该行称,受首发上市(IPO)通道表现强劲的影响,上市相关费用收入提升;同时,上调对内部企业资金的投资收益率假设,从而推升投资收益,因此将2026至2028年每股盈利预测上调约3%至5%。花旗将港交所目标价从525港元小幅提高至530港元,对应2026年预测市盈率约36倍,并

里昂上调美的目标价至99港元 维持跑赢大市

里昂发布研究报告指出,美的集团(88.6,-1.10,-1.23%)(00300,000333.SZ)2026年第一季收入和净利润分别同比增长2.5%与2%,整体表现优于同业。其中,国内业务的增长速度高于海外。该行认为,受国内需求走弱影响,国内销售未来或将放缓;同时在海外销售基数相对较低的背景下,海外业务预计将在未来加速至高单位数增长。里昂认为,双方在北美的合作(美的与Electrolux)可视为美的品牌正式进入美国市场的起点。基于此,该行上调美的盈利预测,并将H股/ A股目标价由原先的94港元/86元人

ASMPT股价飙升,目标价获上调

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 ASMPT(00522)在早盘交易中显著上涨,涨幅超过4%。截至目前,该股上涨3.92%,报169.5港元,交易额达2744.605万港元。 ASMPT宣布,计划以1.2亿美元现金总价出售其目标公司ASMPT NEXX的全部已发行及流通普通股。交易完成后,目标公司将不再归属于公司旗下,其财务业绩也将不再纳入集团的综合财务报表。 近期,建银国际发布研究报告指出,受益于SEMI和SMT的推动,ASMP

闪迪获六大投行扎堆调高目标价 最高看至2000美元

闪迪(1187, 90.49, 8.25%)周五劲升8.25%,股价缔造历史新高,成交额达255.52亿美元。 六大权威券商联袂上调闪迪目标价位,最高预期触及2000美元,折射出市场对其成长前景信心倍增,投资情绪显著改善。 Susquehanna把闪迪目标价由1000美元大幅调升至2000美元。 花旗集团将闪迪目标价格从980美元提升至1300美元。 美银全球研究部门将闪迪目标股价自1080美元上调至1550美元。 瑞穗证券将闪迪目标价由1000美元调高至1220美元。 巴克莱银行将闪迪目标股价从750美