TD Cowen启动覆盖DoorDash:首评买入

TD Cowen投行周一在最新研报中首次将美国外卖配送平台DoorDash(179.495, 2.71, 1.54%)纳入覆盖范围,给出“买入”评级,并将目标价定在225美元,相比上周五收盘价意味着约27.3%的上行空间。 分析师认为,DoorDash在美国本土的龙头优势、持续拓展的海外版图、食品杂货与零售配送占比的提升,以及逐步成型的广告与电商相关服务,将共同推动公司延续增长并(8.19, 0.00, 0.00%)改善盈利表现。该机构预计,2025年至2030年期间,DoorDash月活跃用户与订单频次

业绩增长难撑估值 中国人保遭两家投行下调目标价

来源:证券之星 作为国内保险业的国资头部企业,中国人民保险集团股份有限公司(下称“中国人保”,601319.SH)在2025年交出了一份营收和净利润同步上升的年度答卷:全年营业总收入超过6690亿元,归母净利润同比提升接近9%,总资产规模也首次迈上2万亿元。 证券之星关注到,在规模扩张表现突出的同时,摩根士丹利、花旗两家国际投行近期却一致下调了其H股目标价,主要担忧集中在寿险业务低于预期以及渠道结构存在短板;与此同时,2025年以来,其下属分支机构频繁接到监管处罚,基层业务中的合规和内控问题持续显现。 另

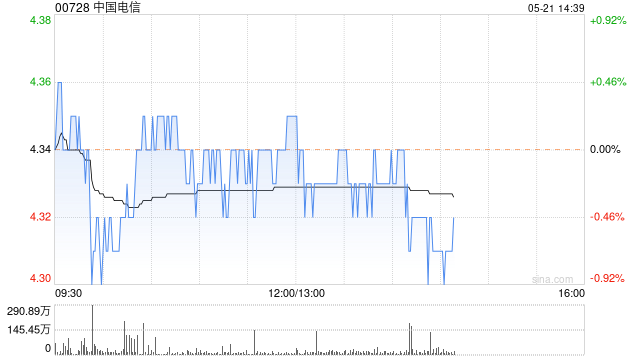

花旗维持中国电信买入判断 目标价7.1港元

花旗在最新研报中表示,中国电信(5.16, 0.15, 2.99%)(00728)2026年第一季度总收入同比下滑2.6%,降至1320亿元人民币,表现低于市场预期;其中服务收入同比减少1.6%至1227亿元,同样不及预估。报告期内,经营支出同比下降0.7%至1238亿元。首季EBITDA同比回落7.7%至339亿元,EBITDA利润率为25.7%,同比下降1.4个百分点。花旗因此重申对中国电信的“买入”评级,并维持目标价7.1港元。

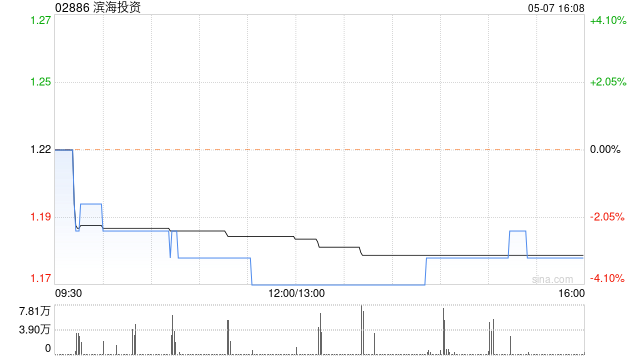

国证国际看好滨海投资:续评买入 目标1.43港元

国证国际在最新研报中表示,继续给予滨海投资(02886)“买入”评级,目标价维持在1.43港元。研报认为,公司一季度销气量增长较快,同时叠加成本端优化与高分红安排,整体投资吸引力进一步增强。 一季度销气量同比走高,经营基本面稳健 公司在2026年一季度实现管道燃气销气量7.94亿立方米,同比提升21%;其中管道气销量为5.85亿立方米,同比增长23%。销量延续上行态势,反映下游终端需求仍具韧性。 回顾2025年全年,公司实现收入56.06亿元;归母净利润为2.06亿元,同比增幅12%,盈利表现有所改善。在

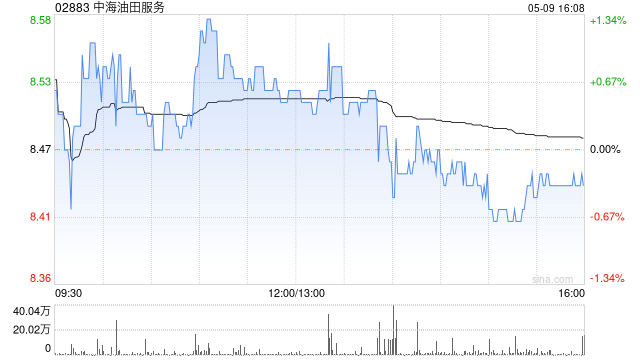

花旗维持中海油田服务买入观点 目标价上看11.6港元

花旗在研报中表示,继续给予中海油田服务(02883)“买入”评级,目标价定为11.6港元,对应其预计2026年1倍市账率,较历史均值高出1个标准差。 中海油服今年首季实现纯利8.56亿元人民币,同比下滑4%,但环比提升35%。若扣除约3亿元人民币的汇兑损失,核心盈利为11.6亿元人民币,同比增加34%,环比则下降6%,整体季度表现略低于市场预期。管理层指出,较大的汇兑亏损主要源于母公司与海外子公司之间在会计处理上的货币差异,并非经营层面因素所致。公司目前正积极研究调整功能货币,或通过债转股等方式,以降低未

花旗首覆周大福创建:给出买入评级 目标10.6港元

花旗在最新研报中表示,首次将周大福创建(00659)纳入研究范围,并给予“买入”评级,目标价定为10.6港元。该行看好公司主要基于三点:其分红策略具备持续性与稳定性(预计26年度股息率约7%);借助周大福人寿带动年度营业额实现强劲增长;以及资本循环保持正向推进。 花旗指出,在该股获纳入沪深港通合资格股份后,市场交投流动性明显提升,值得更多投资者留意。同时,较具吸引力的股息回报与保险业务的良好增长前景,有望在下行情景中提供一定缓冲。 该行进一步称,周大福创建管理层仍在持续推动资本循环。管理层披露,2026财

大华继显下调长城汽车目标价至15港元 维持买入看法

大华继显发表研究报告表示,继续给予长城汽车(02333)“买入”评级。不过考虑到支出比率较高,该行将长城汽车2026年至2028年的纯利预测分别下调15%、16%及17%,并把目标价由16港元降至15港元,依据仍为预测2026年12倍市盈率不变。 该行指出,长城汽车首季纯利按年减少46%至9.45亿元人民币,表现低于预期,按季也下滑23%,仅占该行全年预测的9%。利润回落主要受销售及研发开支高于预估所拖累,但若扣除去年同期10.3亿元外汇收益影响,首季纯利实际上应实现逾30%的同比增长。大华继显认为,长城

花旗看好腾讯新模型 维持买入目标价783港元

花旗发布研报指出,腾讯控股(478.2, -15.20, -3.08%)(00700)于23日推出新模型HY3.0预览版,这是一款采用MoE(混合专家)架构的语言模型,总参数量约2,950亿,上下文窗口达到256k,在复杂推理和代理能力上均有明显改善。HY 3.0采取“务实”思路,侧重现实场景应用而非实验室评分,并称推理效率提升40%,定价也更具竞争力。花旗继续给予腾讯“买入”评级,目标价为783港元。 该行认为,尽管名义上是“预览版”,但该模型已迅速接入腾讯多条产品线,包括元宝、ima、CodeBudd

中银国际维持联通买入评级 目标价下调至9.55港元

中银国际发布研究报告表示,中国联通(7.26, -0.08, -1.09%)(00762)今年一季度服务收入同比下滑0.9%至901亿元人民币,主要原因是2026年起增值税税率上调。同期净利润同比下跌17.6%至49亿元。该行指出,相关服务增值税税率已从6%上调至9%,一季度是首个全面反映税务影响的季度。 中银国际降低了中国联通2026至2028年的盈利预期11.8%、9.1%和5.5%;维持“买入”评级,并将目标价位从11.93港元下调至9.55港元。该行认为,强劲的自由现金流以及2025年61%的派息

美银证券维持李宁买入评级 目标价25港元不变

放眼全球市场,新浪财经资本盛典投票进行中!选出最具潜力的资本力量,您的投票至关重要,点击参与 美银证券发表研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)今年第一季度零售销售额录得中单位数增幅,且发现公司季度零售额增速与全年营收存在差异,并认为李宁有望完成全年营收高单位数的增长目标。该行预计公司盈利已於2025年见底,2026年将恢复至高单位数增长;该行维持李宁“买入”评级,目标价25港元。 责任编辑:卢昱君 新浪财经提示:本文转载自合作媒体,新浪财经刊登此文旨在传递更多信息,内容

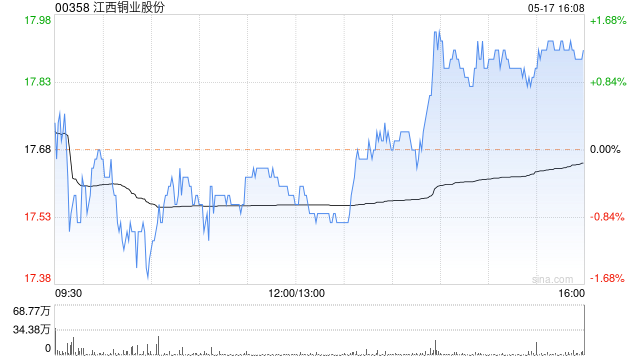

花旗维持江西铜业买入评级 下调目标价至49.5港元

花旗发表研究报告称,根据公司提供的指引,将江西铜业股份(37.36, 0.24, 0.65%)(00358)2024年和2025年的盈利预测分别下调8%和3%,至128亿及127亿美元。鉴于所得税率假设上调,该行将江西铜业H股目标价从54.1港元降至49.5港元,A股(600362.SH)目标价也由64.8元人民币下调至58.1元人民币。目前估值仍具吸引力,维持“买入”评级。该行对今年铜价和金价的基准预估分别为每吨12375美元和每盎司4775美元。若铜价或金价相对基准上涨10%,则预计江西铜业今年净利润

摩根大通维持ASMPT增持评级,目标价上调至175港元

摩根大通发布研究报告指出,ASMPT(164.4, 9.90, 6.41%)(00522)今年第一季度业绩及第二季指引均大幅超出市场预期,主要得益于半导体及表面贴装技术(SMT)收入强劲,以及半导体毛利率改善。该机构预测,ASMPT今年收入增长约30%至40%,因其先进封装持续拓展,且AI服务器电路板及电源管理IC带动主流半导体和SMT方案强力回升。因此上调今明两年每股盈利预测35%及21%,目标价由130港元升至175港元,维持“增持”评级。该行认为,公司未来几季有多项催化剂推动股价上涨,包括积压的HB

星展维持ASMPT买入评级,目标价上调至185港元

星展发布研究报告指出,对ASMPT(00522)维持“买入”评级,目标价由130港元上调至185港元,对应预测今年市盈率45倍。该行认为,SMT业务的战略选项以及共同封装光学(CPO)技术的持续推进,仍是推动股份重新估值的关键因素。ASMPT今年第一季度收入同比增长32%,较市场预期高约2%;新增订单同比大幅增加71.6%,订单出货比为1.43。期内,调整后净利润同比增长193.5%,超出市场预期28%,受益于高利润半导体业务贡献增加。报告指出,公司对第二季度的收入指引隐含同比增幅37%,较市场预期高6.

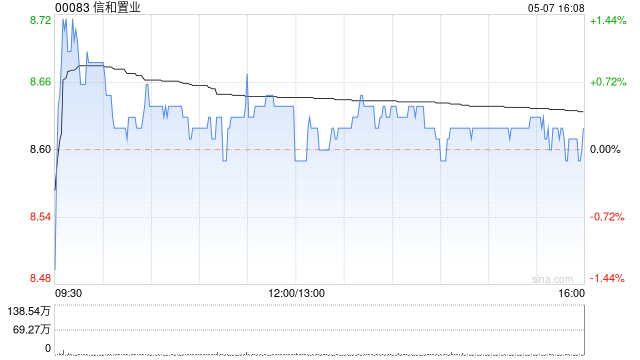

美银证券维持信和置业买入评级 目标价上调至13.5港元

美银证券在最新研究报告中表示,把信和置业(12.34, -0.18, -1.44%)(00083)的目标价格从13.3港元小幅调高至13.5港元,主因是资产净值(NAV)预估有所上调,同时调整2026至2028年每股盈利预期,变化幅度介于下调2%到上调16%之间,鉴于近期楼盘销售表现强劲,并成功获取锦上路站第二期地块;维持"买入"投资评级。报告指出,考虑到香港房价走势强劲,认为信置在优化新一批项目销售策略方面仍有更大余地,旨在实现盈利最大化。基于此,报告将柏珑III、海瑅湾I及II期、柏景峰等未售住宅单位

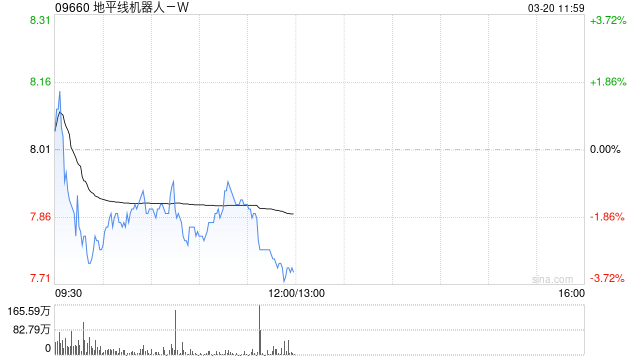

瑞银给予地平线机器人-W买入评级 目标价定为13.2港元

瑞银发表研究报告指出,地平线机器人-W(09660)在产品发布会上展示了三项新品,涵盖高端智驾方案(HSD)V1.6版本、采用5nm制程的星空Starry 6舱驾融合芯片,及KaKaClaw车载操作系统。该公司计划于年内晚些时候发布HSD V2.0版本,预计将实现更接近人类驾驶习惯的自动驾驶功能。瑞银给出13.2港元目标价及买入评级。 研报指出,此次发布会最引人注目的亮点是舱驾融合芯片的技术成熟度与市场吸引力,目前已获得超过十家合作方认可。与此同时,该公司正在向汽车AI Agent方案提供商转型,依托其在