Evercore上调希捷科技目标价至1000美元

Evercore ISI在近期与希捷(808.795, -25.21, -3.02%)科技首席财务官Gianluca Romano及投资者关系团队进行了交流,随后将目标价从750美元上调至1000美元,同时保持“跑赢大盘”评级。 四大亮点支撑其长期发展 Evercore分析师Amit Daryanani分析称,希捷长期增长的动力明确:首先,供应管理得当,保障了市场供需平衡;其次,面密度技术及热辅助磁记录(HAMR)等关键技术持续取得突破;再次,AI带来的数据存储需求十分旺盛;最后,公司长期合同已签至202

花旗调降赛富时目标价至188美元 维持中性评级

花旗集团于周二发布研究报告,在赛富时公布第一财季业绩前将其目标价从200美元下调至188美元,维持"中性"评级。此举主要基于对该公司续约周期延长及客户组合优化趋势的担忧。 调降原因:交易周期延长与续约优化 花旗分析师Tyler Radke在报告中指出,实地调研反馈显示,赛富时正面临交易周期延长和客户在续约时进行更大范围组合优化的挑战。基于此,分析师已将2027财年的盈利预测下调至公司自身展望区间的低端。 花旗预计,赛富时第一财季有机cRPO增长约9%,但第二季度的增速指引可能进一步放缓至8%-8.5%。市

欧特克股价上扬 美银美林看好 看好AI领域领先地位

设计软件企业欧特克(237.53, 1.46, 0.62%)(Autodesk)的股价上扬0.9%,报237.88美元。 美银全球研究重新启动覆盖,给予“买入”评级;目标价设定为300美元,较该股前一交易日收盘价存在约26%的上涨空间。 美银强调ADSK的“数据资源、3D场景以及长达十年的AI投入,为其构建了难以被竞争对手复制的结构性优势”。 该机构指出,公司具备“对几何形态和装配逻辑的深度情境认知能力,这是公开网络平台无法获取的”,这使得ADSK相比通用AI模型更具竞争实力。 33位分析师的综合评级为“

英伟达目标价被看好:或冲上640美元

Motley Fool测算,若英伟达营收逼近6210亿美元且市盈率维持稳定,至2027年股价有望攀升至每股640美元左右,并援引管理层对需求前景的乐观态度。 责任编辑:张俊 SF065 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自

花旗重申快手买入评级 目标价定72港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,据媒体消息,快手-W(53.45, 1.85, 3.58%)(01024)正筹划将其人工智能视频生成部门“可灵”(Kling)独立分拆,并有望于明年启动IPO。报道提及,快手已就“可灵”的Pre-IPO轮融资与有意向的投资者展开接触,并依据2027年第一季度预计约13亿美元的年度经常性收入(ARR)目标,寻求200亿美元的估值。花旗维持对快手的“买入”评级,目标价定为72

瑞银上调领展目标价至47.2港元 维持买入评级

瑞银发布研报指出,将领展房产基金(00823)的目标价由42港元上调至47.2港元,主要考虑到潜在资产循环及股份回购计划,并维持“买入”评级。 报告显示,领展将在5月28日公布截至2026年3月底的业绩。预计2026财年每股基金分派将下滑8%至2.51港元,香港零售续租租金调整率为负8%,较去年12月底止首九个月的负7.5%略差。尽管短期基本面偏弱,但该行认为潜在资产循环和股份回购带来上行空间。 该行分析,在出售Thomson Plaza后,澳洲和英国办公室资产以及中国物流资产可能是领展的下一步出售目标。

富国银行上调CoreWeave目标价 千亿订单支撑长期增长

富国银行(75.64, -3.07, -3.90%)分析师迈克尔・图林将CoreWeave目标价从135美元提升至155美元,并维持增持评级。此前,CoreWeave披露2026年一季报:营收表现优于市场预测,但二季度业绩指引未达预期,致使股价剧烈下跌。 图林在研究报告中直接指出当前困境:“一季度业绩表现扎实,但公司二季度营收指引及全年调整后指引低于预期,令股权回报率逻辑面临压力,业绩实现高度依赖下半年表现。不过CoreWeave业务拓展依然稳健,目前手握1000亿美元订单储备,在用算力容量超1吉瓦。”

摩根大通上调韩国综合指数目标位至万点

摩根大通的分析师认为,韩国综合指数有望突破10000点大关。这是他们在不足一个月内第二次调整目标价,将韩国综合指数的基准情景和看涨情景目标分别从4月份的7000点和8500点上调至9000点和10000点。该指数周一午后继续上涨4.9%,报7866.52点,有望创下全新收盘纪录。以Mixo Das为首的分析师在研究报告中表示,韩国仍是他们在该区域“最青睐的市场”,内存相关股票占韩国综合指数权重的一半,他们提及当前“更高更持久“的内存上行周期。

摩根大通看好比亚迪前景 维持增持评级目标价120港元

摩根大通发布研报称,与比亚迪(101.3, 1.55, 1.55%)(01211)沟通后有三大新亮点浮现,分别是国内销量指引超预期、海外销量上升空间、新车型带动盈利显著改善。维持目标价120港元,给予"增持"评级。研报指出,比亚迪管理层目前预计今年国内销量为350万至400万辆,即同比增长0-14%,取决于中国市场竞争态势。这一预测高于摩根大通原先估计的350万辆、同比持平的水平。虽然指引区间跨度较大,但该行认为这反映出管理层对北京车展推出的搭载超快充技术的新车型订单表现信心满满。海外市场方面,尽管比亚迪

大和调降潍柴动力评级至跑赢大市 目标价上调至50港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和发表研究报告指出,潍柴动力(41.44, 0.04, 0.10%)(02338)更新盈利预测,以反映2026年首季电源供应业务的强劲盈利表现。该行最新预测显示,2027至2028年净利同比增幅预计为14%至24%,较此前预测的6%至14%有所提升,主要得益于旺盛的AI数据中心需求。虽然仍看好潍柴受益于AI数据中心需求带来的中长期增长前景,但基于估值因素考虑,考虑到LNG重卡业务短期内或面临压力

中信里昂看好越秀地产 上调目标价至5.5港元

中信里昂在最新研究报告中指出,将越秀地产(00123)目标价提升7.8%至5.5港元,并保持“跑赢大市”评级不变。报告认为,越秀已充分准备,能够把握一线城市楼市回暖带来的增长机遇,预计2027年初启动的广州“马场1期”项目或将成为其发展新引擎。报告预期,越秀地产持续优化资产结构及在核心城市补充土储的策略,将为其未来增长提供有力支撑,特别是在市场企稳之后。通过处置非核心、低回报或早期项目回笼资金,公司可维持财务弹性,支持其持续进行的战略性土地储备升级。截至2025年底,公司五成土储位于一线城市,该比例处于行

瑞穗证券上调Allegro目标价,财报表现获市场青睐

半导体企业Allegro Microsystems成为业界关注焦点,此前瑞穗证券在该企业发布财报后提高了其目标价位,主要依据包括车用半导体需求的回暖迹象以及工业领域库存消化已接近完成。 业绩回顾 Allegro Microsystems本周公布的一季度业绩报告显示,营收达到2.45亿美元,同比下滑8%,但高于市场预期的2.35亿美元。调整后每股收益为0.22美元,同样优于预期的0.18美元。公司指出,中国电动汽车市场对电流传感器的需求呈现回升态势,部分缓解了欧美市场的疲软压力。 瑞穗证券提高目标价位 瑞穗

Stifel抛售后上调Shake Shack评级

Stifel认为,财报带来的抛售之后,Shake Shack目前的估值已经落在投资者无法忽视的折价区间。 该机构将这家快餐休闲连锁的评级从持有调整为买入。与此同时,目标价从105美元下调至85美元,但仍对应着较周四收盘价约23%的上行空间。 当日该股周四大跌28%。此前公司公布的一季度每股收益仅为盈亏平衡;FactSet的调查数据显示,分析师此前预计每股盈利12美分。餐饮连锁的同店销售等关键指标也略低于市场对季度的预期。

高盛看好中国股市,上调A股目标价

来源:华尔街见闻经过市场的剧烈震荡,高盛在最新的亚洲股票策略报告中明确了投资方向:大幅增持中国股市,并且认为A股的投资吸引力远超H股。高盛将沪深300指数(4873.4835, -27.03, -0.55%)的未来12个月目标点位上调至5300点,这意味着约9%的价格上涨空间和13%的美元计价总回报。5月8日,据追风交易台报道,高盛在最新的研究报告中指出,当前市场呈现出明显的“结构性轮动”迹象。投资者应深入理解指数背后的逻辑,不应被离岸H股表面上的低估值所迷惑。由于MSCI中国指数中高达37%的权重集中在

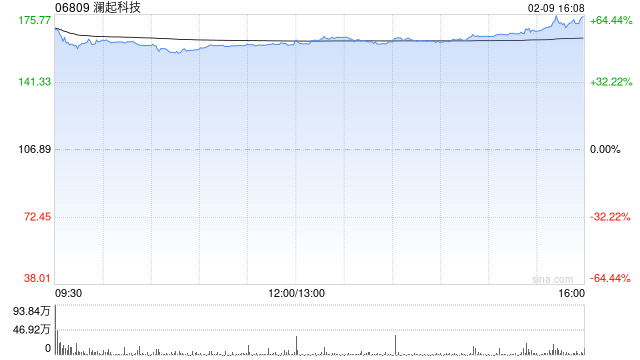

里昂看好澜起科技,目标价447.2港元,评级“高度确信跑赢大市”

里昂发布研究报告指出,随着人工智能(AI)应用从模型训练逐渐过渡到推理阶段,特别是AI代理技术的进步,服务器中央处理器(CPU)的市场需求正稳步攀升。该机构认为,澜起科技(06809)将是CPU市场强劲需求增长的主要受益者。此外,公司推出的新产品所面向的可服务市场规模巨大,并且其增长势头正在加速。基于以上判断,里昂上调了对澜起科技的盈利预测。这是里昂首次覆盖澜起科技在香港上市的股票,并设定了447.2港元的目标价。同时,该机构也将澜起科技(688008.SH)在上海证券交易所上市的A股目标价从209.6元