摩根士丹利力挺Chef’s Warehouse:称中东担忧或被放大

摩根士丹利在面向客户的研报中,再次将特色食品分销商Chef’s Warehouse纳入增持评级。 分析师Brian Harbour将该股目标价由76美元上调至83美元,测算相较周三收盘价仍有约10%的上行空间。该公司此前公布的第一季度数据显示,调整后盈利与营收均高于市场预期。 Harbour表示:“有关中东局势的担忧确有其合理性,但可能已经被夸大。考虑到中东业务相关担忧的实际情况似乎好于预期,CHEF一季度的表现明显超出预想,且季度至今的良好势头仍在延续。原有指引维持不变,但我们已将超预期的因素纳入判断。

高通财报引爆股价飙升,华尔街研判现巨大分歧

专题:关注美股2026年Q1财报季 芯片巨头高通(179.3901, 23.39, 14.99%)披露二季度财报,业绩表现超越市场预期,周四大涨16%。然而,华尔街各大机构对这份财报的后续解读呈现显著差异。 德意志银行研判,高通长远发展前景乐观,来自中国手机市场及存储领域的负面冲击已临近底部。但该机构仍维持对高通的持有评级。 瑞银(43.925, 1.21, 2.82%)虽调高高通目标价位,但仍保持中性立场。分析师蒂莫西・阿尔库里称,财报披露后,市场获悉高通将为一家顶级云服务商启动定制芯片开发计划,股价旋

恩智浦股价飙升26% 财报亮眼创上市以来最佳单日纪录

恩智浦半导体股价周三劲升 26%,极有希望缔造公司 2010 年上市至今最出色的单日涨幅。 这家半导体制造商于周二披露一季度业绩,表现大幅优于华尔街分析师的预估。 该荷兰公司发布经调整后每股收益 3.05 美元,高于路孚特预期的 2.95 美元;营收达到 31.8 亿美元,同比增长 12%,同样超过了路孚特 31.6 亿美元的营收预测。 公司首席执行官拉斐尔・索托马约尔将业绩增长归功于工业及汽车处理器业务,该业务为软件定义汽车与实体人工智能提供支撑。 随着人工智能的普及,加之数据中心需求爆发,芯片板块股价

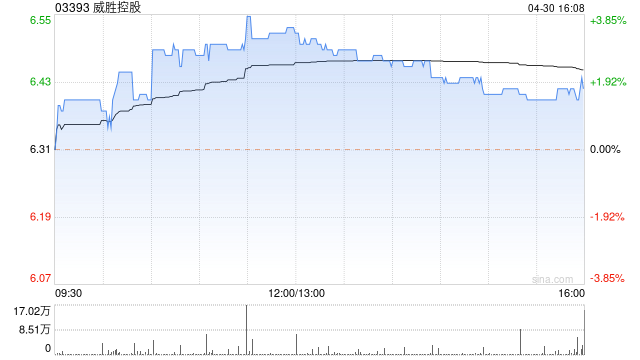

花旗看好威胜控股,维持买入评级,目标价34港元

花旗发布研究报告指出,威胜控股(03393)的电网智能电表业务在第一季度毛利率从2025年的40%下滑了4至5个百分点,降至约35%至36%。不过,该行预计该业务在2026年下半年将有所回升,原因是2025年的大部分积压订单将在上半年交付,导致上半年相关收入同比下降,随后在下半年实现复苏。基于此,花旗维持对威胜控股的“买入”评级,并将目标价设定在34港元。 威胜股价在昨日(28日)下跌了11%。花旗认为,这很可能反映了市场对于国家电网智能电表招标价格可能下调的顾虑。尽管如此,威胜的子公司威胜信息(36.2

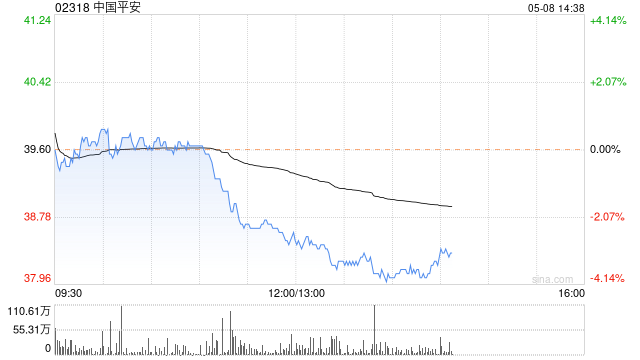

花旗研报:中国平安目标价82港元 建议买入

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!挖掘最具价值的资本力量,你的支持至关重要,快来投票 花旗发布研究报告指出,中国平安(02318)首季度业绩表现理想。其新业务价值同比上升21%至156亿元,超越太保寿险10%的增幅,主要得益于首年保费增长46%。花旗给予中国平安“买入”评级,并设定H股目标价为82港元。同时,集团营运利润保持8%的平稳增长,达到408亿元,主要由资产管理、寿险及银行业务推动。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,登载此文旨在传递更多信息,文章内容仅供

摩根大通看好老铺黄金,维持增持评级与1296港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,老铺黄金(06181)自四月以来股价已累计下跌22%,这主要源于市场对金价波动可能影响零售销售趋势以及潜在配股的担忧。该机构对老铺黄金持积极态度,认为近期节日期间的需求依然表现出较强的韧性,短期内进行配股的可能性不大。同时,公司渠道的持续优化升级,使其风险回报具有吸引力。目前其估值水平,对应2026年及2027年的预测市盈率仅为10.7倍和8.7倍,预计公司估值有望迎来重

高盛上调中远海能目标价至30港元,重申“买入”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告,将中远海能(18.76, 1.51, 8.75%)(01138)H股的价位目标从29港元上调至30港元。此举主要基于对股本回报率提升的预期,从而带动了目标市账率的增长,H股目标市账率由2.4倍调整至2.5倍,并维持“买入”的投资建议。 该机构指出,中远海能第一季度的业绩表现略优于此前下调的市场预期。在剔除1.26亿元人民币的一次性出售收益后,该季度调整后的净利润达到21亿元人民币

大摩:宁德时代目标价上调至695港元 维持同步评级

摩根士丹利发布研报指出,受益于高端渗透率的提升,该行将宁德时代(03750)2026至2028年的EBITDA预测分别上调6%、8%和9%,盈利预测同步上调6.5%、9%及10%。此外,大摩将宁德时代(300750.SZ)H股目标价从655港元上调至695港元,维持“与大市同步”评级;A股目标价则由530元上调至560元,重申“增持”评级。 宁德时代在北京车展展出的下一代凝聚态电池,确立了豪华电动车的全新标杆,加速了豪华车电动化的步伐。大摩分析指出,高端电池具备更高的单价,且豪华车型对价格敏感度较低。随着

大摩上调万洲国际目标价至12.70港元 给出“增持”

大摩在研报中指出,万洲国际(00288)2026年第一季扣除生物资产公允价值调整前的净利为3.96亿美元,较上年同期增长8.8%。公司经营利润录得6.43亿美元,同比提升7.5%,整体结果与该行预期相符。由于2026年第一季美国市场的去年基数相对更具挑战,当前表现也被认为为开局提供了支撑。基于以上判断,大摩给予万洲目标价12.7港元,并维持“增持”评级。 从分部来看,美国业务板块利润达到3.47亿美元,同比增长5%。其中,上游业务盈利9,800万美元,同比增5%;包装肉类业务盈利2.78亿美元,同比增5%

投资机构纷纷上调星巴克股价目标位

派珀·桑德勒公司已将星巴克(97.28, -0.61, -0.62%)的股票目标价由103美元上调至110美元,加拿大皇家银行(177.76, 1.09, 0.62%)亦将其目标价位从105美元提高至110美元,杰富瑞将目标价从92美元上修至95美元,TD考恩将目标股价从96美元上调至106美元。 责任编辑:王永生 新浪财经声明:本文转载自合作媒体,新浪财经发布此消息旨在传递更多市场信息,所载内容仅供参考,不构成任何投资建议。 特别提示:1.依据《证券法》,严禁编造、散布虚假信息或误导性内容,破坏证券市场

金风科技股价上扬,花旗上调目标价至20港元

聚焦香港,放眼全球。新浪财经全球资本峰会金曜奖评选活动正在进行中!发掘最具价值的资本力量,您的宝贵一票至关重要,点击参与投票。 金风科技(02208)股价在盘中表现强劲,一度上涨超过3%。截至发稿时,该股上涨1.75%,报16.30港元,成交额达到1.13亿港元。 近期,金风科技公布了其2026年第一季度的业绩。美银证券指出,公司该季度净利润同比增长60%,达到9.07亿元人民币,超出市场预期。这主要得益于风机出货量的增加以及风电场项目的重新销售。尽管整体毛利率同比下降了5个百分点,这主要受到风电场运营表

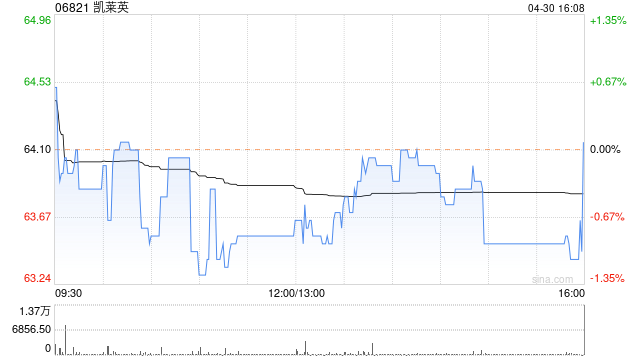

交银国际:凯莱英目标价上调至136.6港元 维持买入

交银国际发布研究报告,称上调凯莱英(124.560, -4.93, -3.81%)H股目标价至136.6港元,A股对应159.2元人民币,同时维持“买入”的投资评级。受首财季业绩超预期的推动,该机构将凯莱英2026—2028年经调整净利润预测上调2%至14%。 该机构表示,尽管受到汇率波动以及小份子业务基数较高等因素影响,公司仍在2026年首财季实现了强劲且超预期的利润增长,显示出新兴业务订单需求持续升温,并体现出经营效率的进一步改善。随着高景气度赛道在后续阶段订单规模的扩大,以及更前瞻的资源投入,预计公

瑞银维持华润置地“买入”评级,目标价36港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研究报告,给予华润置地(31.94, 1.00, 3.23%)(01109)36港元的目标价,并维持“买入”的投资评级。华润置地于4月28日宣布,计划将其位于江苏南通及山东临沂的两处商业物业通过REITs(房地产投资信托基金)形式在深圳证券交易所上市,预计募集资金54亿元人民币,华润置地将持有该REITs的20-30%股份。同日,深圳证券交易所也公布了华润置地将分拆成都万象城购物中心,成立

高盛看好药明康德,目标价出炉,评级维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告,指出药明康德(138.6, -4.50, -3.15%)(02359)在2026年第一季度业绩表现亮眼,收入和利润均显著超出该机构及市场的预期。报告显示,该季度收入同比上涨28.8%至124.4亿元人民币,其中核心业务收入同比增长39.4%,主要受到化学业务(WuXi Chemistry)和测试业务(WuXi Testing)的强劲增长驱动,分别实现了43.7%和27.4%的同比

苹果财报临近,瑞银上调目标价

专题:聚焦美股2026年第一季度财报 瑞银(42.015, -0.15, -0.37%)预测,尽管面临内存供应吃紧的挑战,苹果(269.54, 1.93, 0.72%)凭借其备受欢迎的个人设备系列,预计将在此次财报中交出亮眼的成绩单。 该金融机构已将苹果股票的目标价格从280美元提升至287美元,这意味着较周一收盘价有2.5%的上行潜力。此举恰逢苹果发布其第二财季财务报告的前两天。 分析师戴维・沃格在周一发送给客户的研究报告中表示:“坚实的供应链表现,叠加iPhone 17系列强劲的市场需求及不断增长的市