越秀地产获大华继显看好 目标价上调至4.8港元

大华继显在最新研究报告中指出,越秀地产(股份代号:00123)完成一项重大关联交易,交易总额达46.91亿元人民币,出让四项资产及一项业务。预计此次交易将带来1.08亿元净收益及46.6亿元现金净流入。公司管理层透露,剥离资产有助于优化资产结构,回笼资金将全部用于购置住宅用地及日常运营。大华继显将目标价提升14.3%至4.8港元,主要考虑到政策利好及财务状况的优化,继续给予“买入”投资评级。

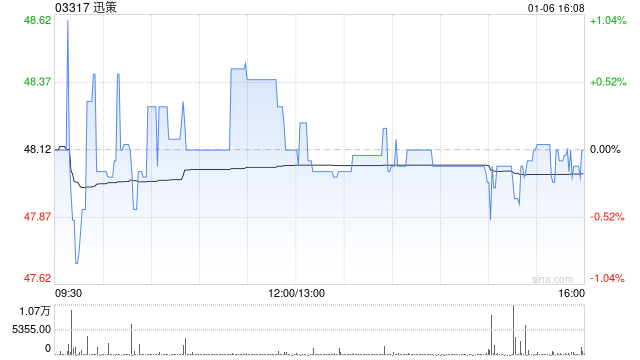

迅策股价飙升,德银上调目标价至351港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 迅策(03317)在交易时段内股价攀升超过6%,截至目前,涨幅为2.37%,报267.80港元,成交金额达4.89亿港元。 与普遍的Token价格竞争不同,迅策所提供的高价值场景Token正日益获得市场的认可。专用Token的调用价格已达到每百万Token10至100美元,并且随着专业应用场景的不断拓展,这一数字还在持续增长。数据显示,到2026年4月,与迅策Token调用相关的年度经常性收入(A

高盛下调ARM目标价,手机市场低迷或致股价大跌

高盛(933.99, -3.36, -0.36%)于周四发布研究报告,维持对ARM Holdings的“卖出”评级,并设定了125美元的目标价,这一价格相比当前股价预示着超过40%的下跌空间。高盛指出,此举的主要原因是智能手机市场的疲软程度超出了预期,并且ARM的关键授权费收入已连续两个季度未达市场预期。根据财报数据,ARM在第四财季实现营收14.9亿美元,略微超出市场预期。然而,备受关注的版权使用费收入仅为6.71亿美元,低于市场普遍预测的6.93亿美元。ARM的首席执行官Rene Haas在财报电话会

花旗重申周大福买入评级 目标价16.7港元

花旗发布研报表示,周大福(11.65, 0.81, 7.47%)(01929)公布盈喜,预计2026财年净利润将同比增长45%至55%,整体与机构及市场一致预期相符。管理层指出,毛利率走高主要受金价上行、零售业务与定价珠宝的销售组合优化,以及较为审慎的成本管理从而带动营运杠杆所支撑。尽管市场人士担心周大福的毛利率或已触及高位,但该行认为相关不确定性基本已反映在股价之中。按目前估值口径,该股远期市盈率约12倍,股息率约7%,吸引力较强;花旗因此维持对周大福“买入”评级,并给出目标价16.7港元。 展望收入表

富瑞看好周大福,予“买入”评级,目标价17.2港元

富瑞发布研究报告,指出周大福(01929)预计截至2026年3月底的年度纯利润将同比增长45%至55%,这与其预测的50.8%增长基本一致。该机构预测周大福全年纯利将达到89亿元,销售额增长4.2%,总计930亿元。公司将此增长归因于毛利率的提升和运营杠杆效应,其中毛利率的改善得益于金价走势、有利的销售结构向零售业务倾斜以及定价产品的表现。基于以上分析,该行给予周大福“买入”评级,并将目标价设定在17.2港元。 该机构近期实地考察了周大福位于尖沙咀广东道的全球旗舰店。这家店于2026年2月开始试运营,展示

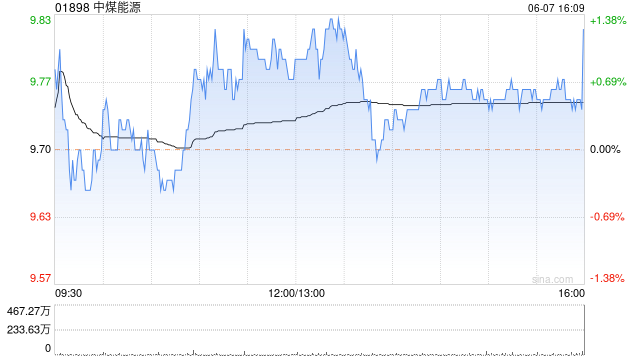

花旗下调目标价至16.6港元 中煤能源维持买入评级

花旗发布的研究报告显示,中煤能源(01898)首季的商品煤产量达到3017万吨,相比去年同期减少了318万吨,这主要是由于工作面调整以及部分煤矿地质环境发生了变化。管理层预计2026年的商品煤产量将超过1.31亿吨,这一数字低于2025年1.35亿吨的实际产量,但这已包含了今年第一季度的干扰因素,并且预计接下来的季度产量会逐渐回升。基于此,花旗将目标价从18.2港元下调到了16.6港元,依然给予“买入”评级。 考虑到管理层的最新指引以及2025年全年和2026年第一季度的业绩表现,花旗对中煤能源2026年

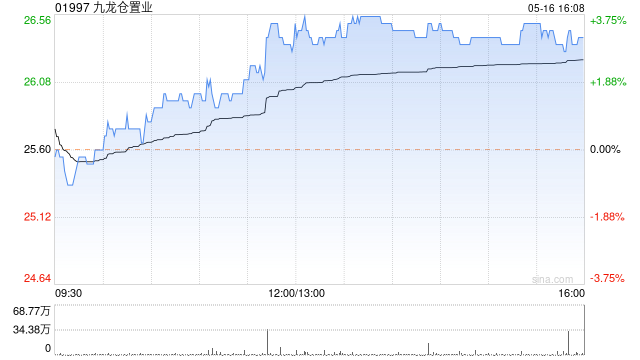

瑞银:港3月零售超预期 关注九仓置业希慎地产与领展房基

以香港为起点,放眼全球视野。新浪财经全球资本峰会金曜奖投票现已启动!旨在寻找更具价值的资本力量,你的一票同样关键 参与投票 瑞银在研报中指出,对希慎地产(00014)给出22.4港元目标价,投资评级维持“中性”; 对九龙仓置业(25.84, 0.82, 3.28%)(01997)目标价为23港元,投资评级同样为“中性”; 领展房产基金(00823)目标价42港元,投资评级为“买入”。 瑞银表示,政府统计处昨公布数据显示,3月零售业总销货价值临时估计为339亿港元,同比增长12.8%,已连续第11个月上升,

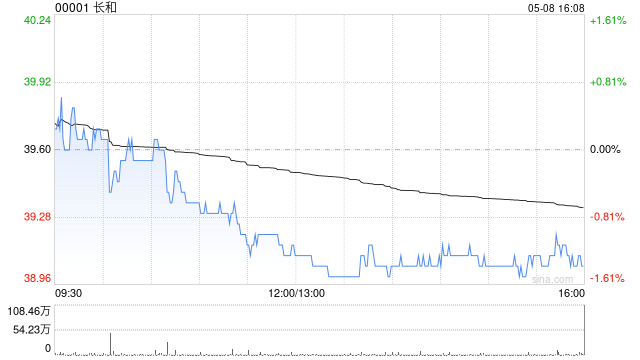

瑞银上调长和至买入评级 目标价67港元

瑞银在研报中表示,长和(73.15,3.05,4.35%)(00001)于5日宣布出售其持有Vodafone Three的49%股权,交易对价为43亿英镑(折合约455亿港元)。该行测算,若本次交易顺利完成,长和的净负债比率有望从2025年12月的16.5%降至9.9%。公司亦预计将实现约47亿港元的出售收益,并计划将回笼资金重点用于巩固资产负债表、支持后续业务扩展,同时评估潜在的新投资或并购机会。瑞银认为,此次出售带来的收益或将为股息提供上行空间。该行预计长和净资产价值(NAV)将随之提升,并伴随股息可

摩根士丹利下调威高股份目标价至5.2港元,维持“与大市同步”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根士丹利发布研究报告,将威高股份(01066)2026年至2028年的营收预测上调4%,以反映其每年约4%至5%的增长,这处于管理层最新指引的较低水平。然而,该机构调降了威高股份2026年至2030年的毛利率预期,原因是持续的价格压力以及集中采购对普通耗材的影响,并根据趋势微调了运营费用率。该行已将威高2025年全年业绩纳入考量,并将2026年至2028年的每股收益预测分别下调14.7%、13.

瑞银看好百威亚太,给予“买入”评级及8.6港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研究报告,指出百威亚太(01876)第一季度营收和正常化EBITDA分别为14.93亿美元和4.63亿美元,同比分别下滑0.7%和8.1%,表现优于该机构及市场普遍预期3-6%。营收下滑主要归因于销量微增0.1%和平均售价微降0.8%。正常化EBITDA利润率同比收窄2.2个百分点,瑞银认为这主要是由于销售、一般及行政费用率同比上升1.2个百分点所致。瑞银维持对百威亚太“买入”的投资评级,

摩根士丹利上调中煤能源目标价至17.7港元,维持增持评级

摩根士丹利发布研究报告,调整了对中煤能源(01898)的风险回报评估。报告指出,中煤能源的盈利能力展现出比预期更强的韧性,这得益于其有效的成本管控以及煤化工业务的复苏。分析师预计,随着海外供应可能出现中断以及进口价格的上涨,预计2026年中国内地的煤炭价格将比2025年略有提升。此外,中东地区的地缘政治紧张局势推高了油价,进而带动化工产品价格上涨,这对中煤能源的煤化工业务盈利增长构成了利好。在纳入实际业绩数据后,该行将中煤能源今年和明年的每股盈利预测分别下调了3%和2%。尽管如此,他们仍维持“增持”的投资

大摩上调长和目标价至78港元 维持增持

摩根士丹利发布研报指出,长和(73.05, 2.95, 4.21%)(00001)出售英国电讯业务49%权益,属于公司资产回收与变现安排的一部分。该举措有望推动资产净值表现,并带动折让进一步收窄。该行继续维持“增持”评级,同时将目标价由61港元上调至78港元,预计后续或仍会出现类似出售交易。 长和与Vodafone已于2025年5月完成电讯业务合并,随后再通过出售合资企业49%权益套现43亿英镑(约450亿港元,相当于7.7倍2026年预测EV/EBITDA)。该行认为,长和目前市场对其非上市资产(港口、

摩根大通维持汇丰控股“增持”评级,看好180港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告,重申对汇丰控股(00005)的“增持”评级,并设定了180港元的目标价。该机构认为,汇丰将持续受益于高利率环境以及强劲的净新资金流入,并建议将当前股价的疲软视为一个买入良机。 报告指出,汇丰控股第一季度的业绩表现喜忧参半。股价在5月5日(昨日)下午出现了3.8%的下跌,而同期恒生指数上涨了0.6%。摩根大通认为,股价的下跌幅度已经超出了合理范围。部分原因可能在于市场在渣打银行

创科实业午后大涨近10% 摩根大通调高目标价至176港元

创科实业(126.3, 11.80, 10.31%)(00669)下午股价飙升9.61%,最新价报125.50港元,成交额达9.74亿港元。 摩根大通在研究报告中指出,创科实业针对人工智能数据中心(AIDC)及相关基础设施的布局,正演变为一个结构性且持续多年的增长引擎,其战略地位已超过传统的美国房地产市场业务。该行指出,市场对于公司首次公布的Milwaukee终端需求行业分布反应平淡,这显示出市场不愿重新评估其价值,不过这一局面有望在未来几年内得到改变。该行将创科实业的目标价从162港元上调至176港元,

摩根大通上调潍柴动力目标价至52港元,维持增持评级

摩根大通发布研究报告,将潍柴动力(02338)的H股目标价从40港元上调至52港元,同时将其A股(000388.SZ)目标价从38元人民币调高至49元人民币,并继续给予“增持”评级。报告指出,这是因为公司在转型方面已达成切实可见的里程碑,并且该机构的估值模型已纳入了自2027年起预期将出现的更高质量、更高利润率的盈利结构。 报告进一步阐述,利润率是主要的增长驱动力。随着人工智能数据中心(AIDC)业务的扩张,以及产品线从备用柴油机拓展至主力燃气发动机和固体氧化物燃料电池(SOFC),预计公司的电力与能源板