银联国际联手Getnet 墨西哥跨境支付服务全面优化

当地时间4月22日,银联国际与桑坦德银行集团成员Getnet公司共同发布消息,在墨西哥市场全面启动银联卡收单服务,涵盖刷卡、扫码及手机Pay等多元支付选择。中国银联董事长兼银联国际董事长董俊峰、Getnet墨西哥首席执行官Pablo Jimenez共同见证业务启动。桑坦德银行集团成员Getnet公司在墨西哥已为逾十万商家提供服务,深度布局酒店、交通、主题乐园、演出票务等核心消费领域。合作达成后,Getnet在墨西哥的所有POS终端全面接入银联非接触式支付,同时启用银联线上受理通道,贯通线上线下支付生态。此

美洲移动盈利激增,筹划加大回购并购力度

2026年4月22日,拉美电信龙头美洲移动(25.73, 0.05, 0.19%)(America Móvil)股价攀升,此前公司传递出乐观预期,称在盈利大幅攀升后,具备实施更多股份回购及并购操作的空间。 此番积极展望基于公司最新公布的亮眼财报。数据显示,受汇率优势带动融资成本显著降低影响,美洲移动近期净利激增近五倍,营业收入亦呈现温和增长。充裕的现金流与强劲的盈利水平,为公司推行更大力度的股东回馈措施及战略性扩张提供了坚实支撑。 早前,公司已建议发放每股0.54比索的现金股利,并拟推进总额达100亿比索

依视路陆逊梯卡Q1营收71.3亿欧元 AI智能眼镜成增长主驱动力

世界领先的眼镜制造商依视路陆逊梯卡(EssilorLuxottica)发布了2026年首季财报。受益于人工智能(AI)智能眼镜市场的蓬勃发展,集团收入实现稳健提升,然而北美区域的表现稍低于此前预期。 财务数据显示,集团首季营业收入达到71.3亿欧元,与市场预期基本一致;按固定汇率计算,同比增长10.8%,略低于分析师预期的11.3%增速。其中,北美市场贡献营收31.3亿欧元,虽仍为集团最重要的单一市场,但未达到分析师31.7亿欧元的预测值。 业绩攀升的核心推动力来自与Meta携手打造的智能眼镜产品线。Ra

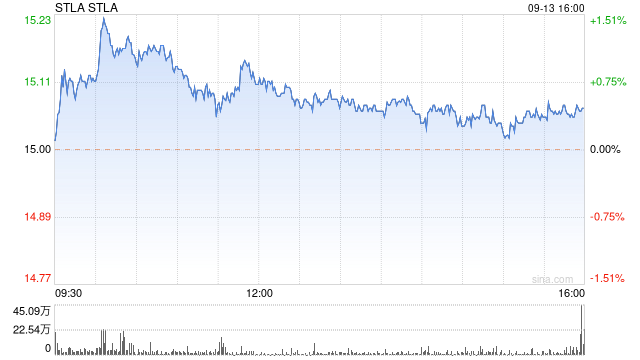

Stellantis全球销量攀升12%,北美市场助推总量达37.9万辆

Stellantis(STLA)在历经一段艰难阶段后,正逐步展现出初步的稳定信号。首季度全球交付量提升12%,各区域市场表现均有所好转。其中北美地区的增长最为突出,受益于新款Jeep和Ram车型出货量增加,该区域交付量增幅达17%,总计37.9万台。此次数据发布之时,企业正努力摆脱持续性的颓势。年初至今,Stellantis股价已下滑约25%,沦为欧洲斯托克600汽车及零部件指数中表现垫底的个股,不过米兰早盘股价仍因该利好消息一度反弹4.6%。交付数据的向好态势似乎与董事长约翰·埃尔坎及CEO安东尼奥·菲

欧美电动车市场3月表现强劲 美国销量突破10万辆创半年来纪录

【TechWeb】4月15日讯,据海外媒体报道,受众所周知因素影响,国际原油价格自3月起持续处于高位,汽柴油价格相应上调,车主燃油支出明显增加,促使越来越多消费者转向电动车购买,带动了电动车销量上升。 据某市场研究机构发布的数据报告显示,今年3月全球电动车销量达175万台,环比增长达66%,同比亦实现3%增幅。 全球销量环比与同比双双增长,表明3月份电动车在多国市场表现亮眼,该机构报告指出,欧美众多国家纯电动车销量同比实现显著提升。 欧洲市场方面,电动车销量环比增长72%,同比增长37%,纯电动车与插电混

斯泰兰蒂斯一季度交付量攀升 欧美市场成主力引擎

该公司预计全球交付量将达136万辆Jeep品牌制造商斯泰兰蒂斯集团宣布,在北美与欧洲市场的强势拉动下,一季度汽车交付量预计实现12%的同比增长。这家企业周三发布数据显示,全球交付规模(涵盖对经销商、分销商的车辆供应,以及企业直供零售客户和车队用户)预计提升至136万台。北美区域本季度交付量同比提升17%,交付规模较上年同期扩大约5.4万台。增长动力主要来自V8动力Ram轻型皮卡、升级版Jeep大瓦格尼和全新Jeep自由光在当地市场的热销表现。欧洲地区交付量新增6.9万台,同比涨幅达12%。这一增长得益于多

Stellantis欧美市场表现亮眼,交付量大幅提升

专题:聚焦美股2026年第一季度财报在北美和欧洲市场的强劲表现带动下,Stellantis集团(旗下拥有Jeep品牌)一季度汽车交付量预计同比增长12%。该集团周三宣布,全球交付量(指向经销商、分销商发货,或直接面向零售及车队客户销售)预计达到136万辆。一季度北美市场交付量同比增长17%,同比新增约5.4万辆。V8动力的公羊轻型皮卡、改款Jeep大瓦格尼及全新Jeep切诺基在当地备受青睐,成为销量增长的主要驱动力。欧洲市场交付量同比增长6.9万辆,涨幅达12%。雪铁龙C3、雪铁龙C3天逸、欧宝弗龙特拉和

大众集团一季度销量承压,中美两大市场同步萎缩

美国交付量同比大跌 21% 大众在华交付量下滑 15%,但称其市场份额略有提升。 简要摘要 受美国与中国市场下滑影响,大众汽车(11.96, 0.00, 0.00%)集团一季度交付量下降 4%,至 205 万辆。 大众汽车集团一季度汽车交付量下滑,欧洲市场的增长未能抵消其在美国和中国市场的大幅下跌。 这家德国车企周一表示,中国汽车市场出现显著下滑,而美国市场环境严峻,主要受关税政策以及电动车、混合动力车税收优惠政策到期影响。 大众旗下拥有大众、奥迪、保时捷等多个品牌,集团整体汽车交付量同比下降 4%,至2

保时捷首季销量遇冷,全球交付量显著回落

因燃油版718系列停产及美国电动与混动车型税收优惠终止等多重因素冲击,保时捷一季度汽车交付量同比回落15%。 保时捷指出,纯电Macan自去年一季度投放市场后销售势头强劲,致使今年同期对比基数较高、同比数据受到扭曲。 这家德国豪华跑车生产商周五披露,今年首季度累计交付车辆60,991台,相较于去年同期的71,470台出现下滑。 全球汽车制造商近期面临困境,既要应对电动化转型放缓的局面,又要承受美国关税政策、中国市场激烈竞争以及新奢侈品税政策所形成的重压。 保时捷去年曾宣布,鉴于电动车市场认可度不足,企业将

保时捷一季度销量持续下滑,核心市场遇冷

保时捷在2026年前三个月的销量持续走低,特别是在主要市场的表现疲软,品牌影响力也随之下降。 这家德国跑车巨头周五披露数据,第一季度全球交付数量达到60991台,同比跌幅达到15%。 根据保时捷发布的报告,其北美市场的销量下滑了10%,主要归因于美国终止了电动车税收抵免政策。 德国本土市场成为唯一实现增长的板块,增幅为4%;而欧洲其他地区的销量则大幅下跌了18%。 鉴于市场需求不振,保时捷去年调整战略转回燃油车,并推迟了部分纯电车型上市,这致使公司利润缩水18亿欧元(21亿美元)。 新任CEO迈克尔・莱特

AI硬件主线持续走强

市场主线的特征就是下跌时更抗跌甚至不跌,反弹时又能迅速把失地收回,甚至再创阶段新高。毫无疑问,当前中美两地市场的核心方向依然还是AI硬件,故事逻辑顺、基本面扎实,现阶段也难以被证伪。 局势稍有缓和后,市场节奏再次回到AI硬件持续活跃、软件承压的老路上。自3月31日至今,美股半导体指数Soxx累计上涨22%,三倍做多的soxl涨幅达到50%以上,美积电、英特尔这些美股代表品种也接近上涨50%,创出历史新高的半导体公司还包括但不限于设备双龙头应用材料与泛林、硬盘双龙头西部数据与希捷,以及高关注度的闪迪。与之相

海外业务五年连亏,汇洁股份何时走出盈利困局?

炒股关注金麒麟分析师研报,内容权威、专业、及时且全面,助您把握潜在主题投资机遇! 来源:证券之星 目前,国内内衣行业的竞争方式,正由“依靠流量扩规模”转向产品实力、品牌影响力以及全渠道运营效率的综合较量。虽然老牌内衣企业汇洁股份(7.660, -0.03, -0.39%)(002763.SZ)正在推进转型,但整体经营表现依旧偏平淡。 公司近日披露的2025年年报显示,全年实现营业收入30.02亿元,同比增长1.61%;归属于上市公司股东的净利润为5481.65万元,同比减少30.66%,扣非净利润也下降1

耐克转型新篇章

北京时间4月1日,耐克新一季财报揭晓。2026财年第三季度,集团营收113亿美元,整体高于市场预期。其中耐克自营业务营收为45亿,主要由于耐克品牌数字业务和自有门店业务调整;创造需求费用为11亿美元,与去年同期持平;北美市场业务呈现温和增长,EMEA与大中华区承压。 外部环境复杂多变,这份“成绩单”能够看出,这家全球运动巨头正经历从“纠偏修复”到“蓄势待发”的关键转折。整体公司的复苏进展并不一致,部分业务板块仍旧等待触底反弹时刻的到来。 营收数据虽仍承压,但结构性改善信号明确——渠道健康度回升、核心品类动

耐克Q3财报揭晓,跑步业务引领增长、北美市场复苏

北京时间4月1日,耐克公布2026财年第三季度财务报告。报告显示,全球收入达113亿美元,北美区域贡献50.26亿美元,增幅为3%。跑步产品线销售额提升20%,成为推动整体业绩回升的主要因素(7.160, -0.04, -0.56%)。 耐克公司总裁兼CEO贺雁峰(Elliott Hill)指出:“本季度内,我们实施了一系列措施以提升业务健康状况与运营效率。尽管各业务单元进展速度不一,但我们在重点领域的努力正逐步显现正面效应。相关策略正在执行中且方向清晰,团队正以高度的集中力和紧迫感稳步前行,并不断巩固基

现代汽车加码中美市场:拟将中国销量翻番,2030年前北美上新36款

IT之家 3 月 26 日消息,今天下午,据路透社报道,现代汽车正在同时推进中国与北美两大战略市场的扩张。 在年度股东大会上,现代汽车首席执行官何塞 · 穆诺兹表示,公司计划在中期内将中国市场的年销量提升至 50 万辆,规模较当前实现翻倍增长。 北美市场则被视为利润核心区域。公司计划到 2030 年前推出 36 款新车型,这一数字包含同一车型的不同动力版本(纯电、混动、燃油)。目前,现代在北美销售约 25 款车型,其中美国市场约占 20 款。 资本市场方面,截至格林尼治时间 02 时 58 分,现代汽车股