标普维持美国AA+信用评级 前景稳定不变

标普确认美国长期外债评级为AA+,前景展望保持稳定。 分析及背景: “稳定展望基于我们预期经济将持续稳健扩张、货币政策执行可靠且高效,以及财政赤字虽处高位但未恶化;这些因素支撑了政府净债务的适度增长。” 评级概览: 穆迪:外币发行人评级为Aa1,前景稳定 惠誉:长期外债评级为AA+u,前景稳定 责任编辑:丁文武 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市

摩根大通上调富乐公司至增持评级

摩根大通(329.13, -5.99, -1.79%)不再中立看待富乐公司(H.B. Fuller),于周五将其股票评级由中性提升至增持。 分析师杰弗里・泽考斯卡斯在客户报告中指出:"即便在销量稳定或下滑的市场中,富乐公司仍通过产品提价与有利汇率,推动了调整后EBITDA的增长。" 该分析师强调,这家专注于胶粘剂与密封胶的企业正优化产能布局以控制成本。他还提到,随着国际油价走低及霍尔木兹海峡航运恢复,公司2027年前的原材料成本压力有望显著减轻。 泽考斯卡斯同步将目标价由58美元上调至67美元,较周四收盘

中金维持滔搏跑赢行业评级 目标价调低至2.77港元

中金公司发布研究报告,保持对滔搏(1.81, -0.24, -11.71%)(06110)FY27/28年每股收益预估0.20/0.21元,当前股价对应9/9倍FY27/28年市盈率,继续给予跑赢行业评级。鉴于消费板块估值起伏,该行将目标价下调16%至2.77港元,对应11/12倍FY27/28年市盈率,较现价有35%的上涨潜力。 中金核心分析如下: 公司近期动态 公司披露1QFY27(2026年3-5月)经营数据:零售与批发整体销售额同比下跌10-20%低段,直营门店毛销售面积较2月底缩减2.9%。同时

高盛重申小米“买入”评级 目标价锁定40港元

高盛发布研报指出,未来数月小米集团-W(01810)将迎来多重利好,智能电动车(Smart EV)与人工智能(AI)的突破将成为市场关注的核心。该行分析认为,第三季度在市场情绪及财务数据上均有望出现转折。基于此,高盛重申“买入”评级,并将12个月港股目标价定为40港元。 高盛指出,小米当前的估值已接近底部。尽管市场正等待第三款车型(据悉名为“SKYNOMAD”的增程式大型SUV)于7月中旬在工信部备案披露细节,但该行预测该系列将主打全路况旅行SUV,定价亲民(起售价约20万元人民币),并维持2026年交付

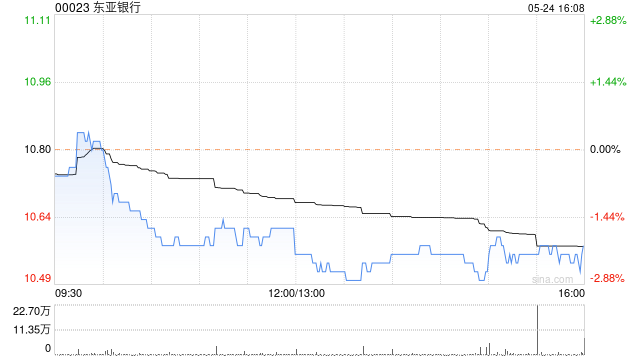

花旗维持东亚银行“买入”评级 目标价16港元

花旗发表研究报告指出,预计东亚银行(12.65, -0.15, -1.17%)(00023)中期净利润将同比下滑1%至22亿元,税前利润预估为29亿元,同比降低5%,主要原因是减值准备及物业重估亏损较去年同期增多。不过,拨备前经营利润(PPoP)预计可达60亿元,同比上涨9%,这得益于非利息收入同比12%增长的推动,只是上半年港元银行同业拆息(HIBOR)相较于去年下半年有所下降,预计会导致净利息收入环比减少3%,该行继续维持东亚“买入”评级,16港元目标价保持不变。 由于商业地产市场前景尚不明朗,花旗将

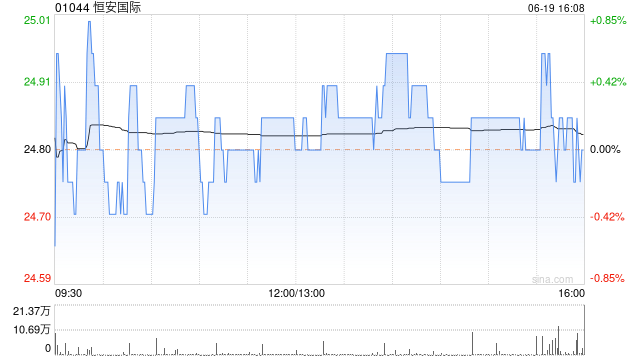

大摩下调恒安国际目标价至23港元 评级维持同步

摩根士丹利发布研报指出,纸巾仍是恒安国际(21.82, -0.22, -1.00%)(01044)的核心增长引擎,受益于销量扩张与(67, -1.50, -2.19%)市场份额提升,但线上及新零售渠道的定价压力或限制收入增速。尽管盈利表现平稳且短期缺乏利好催化剂,恒安承诺每股年分红超1.4元人民币(股息率约6%),为股价提供支撑,故维持“与大市同步”评级。受政府补贴减少及营运资金假设趋紧影响,目标价由24港元下调至23港元。 该行预测,2026至2028年纸巾销售额将分别增长5%、3.5%及4%,主要由销

美银证券首次覆盖海天味业 给予买入评级并设37港元目标价

美银证券发布研究报告指出,首次将海天味业(03288)H股纳入研究范围并授予"买入"评级,设定目标价为37港元。该行认为海天味业作为中国酱油及蚝油领域的领军企业,即便在行业整体低迷的环境下依然能够保持稳健增长态势,具有难得的稀缺属性。自2024年第一季度开始,该公司已连续九个季度实现销售收入增长,主打产品的市场份额亦在稳步扩大。美银证券将海天味业2027年的盈利预期上调2%,预计其业务变革的成效将逐步体现。报告同时指出,原材料成本上涨构成短期内的主要担忧因素,不过H股当前以预测今年19倍市盈率进行交易,相

券商借低利率窗口密集融资 超万亿债券发行背后

2026年以来,券商债券融资持续升温。Wind数据显示,截至6月24日记者发稿,年内已有72家券商累计发行境内债券1.20万亿元,站稳万亿元‘关口’,行业扩表进程明显提速。其中,国泰海通以超1200亿元的发债规模居行业首位,中信证券、中国银河、广发证券等6家券商年内发债也达到了500亿元以上。 业内人士表示,低利率环境下,券商抓住时间窗口锁定长期低成本资金以优化债务结构。与此同时,券商近年来经营规模持续扩大、管理风控有所改善,2026年发债节奏有望保持稳步推进、有序增长的态势。 年内券商发债已破万亿元 进

MSCI延后印尼股市评级审查至11月 称需观察改革成效

登录新浪财经APP 搜索【信披】查看更多考评等级 MSCI公司再度决定延后对印尼证券市场的评估进程,表示需要更充裕的时间来检视近期推出的透明度改革能否真正奏效。 该指数编制商指出,印尼在强化信息披露机制、细化投资者类别划分以及将最低自由流通股份比例提升至15%等方面的改革举措,整体方向值得肯定。然而,该机构周二发布声明强调,对于全球投资者而言,关键在于这些政策能否长期稳定执行,并在市场中形成可持续的积极效应。 声明指出,"若至2026年11月MSCI进行指数评估时仍未见显著改善,MSCI将斟酌各类应对策略

MSCI年度评审保留韩国新兴市场身份

MSCI公司决定继续将韩国纳入其新兴市场指数范畴,并未启动可能导致该国市值5万亿美元的股市晋升为发达市场的正式审核流程。 这家总部设在纽约的指数编制机构于周二发布的公告中称,在本年度的市场分类评审过程中,韩国仍将维持新兴市场这一分类。 公告认可韩国官方已推出一系列举措以改进长期困扰市场的可及性难题,但同时强调核心结构性障碍尚未得到彻底消除。 MSCI在公告中指出:"在延长时段的外汇交易里,韩元本土流动性依然显著匮乏,无法达到与发达市场相匹配的紧密执行标准。"这制约了指数跟踪基金及其他金融机构在外汇交易方面

富国银行调整罗斯百货评级至中性立场

尽管近一年来罗斯百货股价表现强劲,富国银行仍将其评级从增持调整为中性。分析师艾克·博鲁乔维持245美元的目标价不变,较该股周一收盘价仍有3.4%的上升空间。 博鲁乔指出,虽然公司首席执行官詹姆斯·康罗伊在市场营销、商品组合以及门店管理方面成绩斐然,但他预测折扣零售行业增速将显著减速,低收入消费者的购买力将继续下滑。 该分析师同时提到,公司目前的库存周转情况引发了市场关注。 博鲁乔在周二向客户发布的研报中写道:“尽管康罗伊首席执行官的经营执行几乎无可挑剔,但三大风险促使我们保持观望:一是低收入消费者需求放缓

SpaceX高评级遭质疑 债券投资者面临信仰考验

将近十年前,穆迪首次评估英伟达时,给予其Baa1投资级评级,理由是其债务负担较轻,且在上市16年后自由现金流超过10亿美元。 上周,穆迪同样对埃隆·马斯克的SpaceX给予Baa1评级,尽管其公开的财务记录有限,“自由现金流持续为负”,以及未来几年仍需进行大量资本支出。 从很多方面来看,都反映出信用市场对马斯克及其近乎梦幻般宏大愿景的信任程度:包括可重复使用火箭、覆盖全球的卫星网络、人工智能,甚至太空数据中心。债券投资者正排队向该公司提供约200亿美元的融资,而且规模可能还会增加。 在股票市场,信任程度如

索尼时隔近三十载欲重返美元债市

上回踏入投资级美元债市之时,索尼(19.51, -0.82, -4.03%)集团正致力于推介初代PlayStation。时隔近三十载,该公司拟再度回归。 据不愿具名的知情人士透露,这家日本巨头将发行两批高级固定利率债券。5年期债券的承销商给出的初步收益率指导约为较同期美债收益率高出70个基点,10年期债券的利差约为90个基点。这批债券或于今日晚些时候敲定定价。 另一位知情人士表示,美国银行(57.37, 1.17, 2.08%)与摩根士丹利(227.09, 3.92, 1.76%)作为承销商,于周一同债券

SpaceX首次涉足债市:拟发行债券融资超200亿美元

SpaceX今日宣告开启其史上首度债券发行,将资本市场的初次亮相阵地选在了债市。 这家航天制造商此前刚借由IPO募得超850亿美元资金,本轮计划发行不少于200亿美元的债券,旨在清偿今年初向银行界申请的一笔过桥贷款。若存在超额募集的款项,将投入“常规企业运营”。 据知情人士爆料,公司今日正与投资方开展电话会议,此批债券有望于明日确定发行价格。 SpaceX已获得主流评级机构的投资级评定,其中穆迪给予Baa1评级,标普全球则评定为BBB。 标普分析团队在近期研报中表示,SpaceX的航天业务“稳固”,卫星互

中远海能股价午前飙升逾8% 摩根大通维持增持建议

中远海能(17.16, 1.23, 7.72%)(01138)早间交易中涨幅突破8%,截至最新数据,股价上扬8.29%,当前报17.25港元,成交金额达3.64亿港元。 国泰海通(15.51, 0.82, 5.58%)证券发布研究报告指出,美伊谈判导致海峡恢复通航的预期升温,主要航线即期运价显著攀升。中东TD3C航线飙升至近50万美元/日,延布也达成23万美元/日的交易,美湾涨幅接近三成至15万美元/日,西非暴涨超八成达17万美元/日。 摩根大通先前发布研报表示,美国与伊朗达成和平协议,极大提升霍尔木兹海