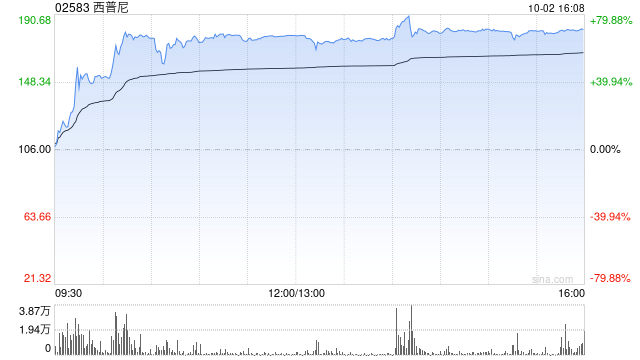

海通国际首次覆盖西普尼给予增持 目标价看高至56.96港元

海通国际发布研究报告表示,鉴于西普尼(02583)当前业务运营情况,该机构预测2026-2028年度公司每股收益分别为2.54元、3.49元及4.46元,结合同业估值水平,参考2026年行业平均19.5倍市盈率水平,确定目标价56.96港元,首次覆盖评级为"增持"。该机构指出,西普尼作为中国黄金贵金属手表行业的标杆企业,采用自有品牌与委托设计生产双轨并行模式,有望充分受益于市场集中度提升带来的发展机遇。

国元国际首次覆盖宜明昂科-B 给予买入评级目标价6.28港元

国元国际发布研究报告指出,CD47xCD20双特异性抗体临床表现卓越,有望成为自身免疫疾病领域的重量级治疗药物,CD47三期临床正在稳步推进。预估宜明昂科-B(01541)在2026至2028年期间营业收入将达到0.32/2.62/4.82亿元人民币。依据DCF现金流折现模型测算,对应企业估值27.11亿港元,目标价6.28港元,评级为“买入”,较当前股价存在83%的上涨空间。

花旗重申美团买入评级 目标价113港元

花旗发表研究报告指出,美团-W(77.4, -1.30, -1.65%)(03690)已正式开源拥有万亿参数的大模型LongCat-2.0,该行相信这一战略动作将有助于进一步夯实其在本地生活服务领域的领军地位。该模型先进的Agentic(智能体)架构,不仅能优化内部研发效能,还能吸引外部开发者加入。花旗维持对美团的“买入”评级,目标价设定为113港元。 报告强调,依托其海量且独有的线下交易及运营数据,美团能够为中小商户提供别具一格的AI驱动营销方案与商业洞察。该行认为这将构筑起竞争护城河,使其区别于其他大

里昂研报:智谱目标价上调至2061港元,评级维持“跑赢大市”

里昂发布最新研报指出,智谱(02513)计划配售1,978万股H股,每股发行价定在1,588港元,预计筹集资金总额约为314亿港元。该行分析认为,此次配股将显著改善公司的财务健康度,有助于推动推理服务的规模化扩张以及年度经常性收入的提升。依托于可扩展的API业务以及推理引擎升级所带动的利润率增长,该行预计公司有望在2028年提前一年实现盈亏平衡。因此,该行将智谱2026年和2027年的收入预测分别上调了43%和65%,同时将目标价从1,500港元上调至2,061港元,并维持“跑赢大市”的评级。 编辑:卢昱

美银证券维持阿里买入评级 目标价168港元

美银证券在研报中指出,继续给予阿里巴巴(09988,BABA.US)“买入”建议,并将港股与美股的目标价分别定在168港元和172美元,维持原定价格。 该行预计阿里截至今年6月底的首财季收入将录得8.8%的同比增长,与市场预期相符。鉴于AI需求的旺盛,云业务收入有望增长45%,高于上季的38%,云业务利润率预计从9%提升至11%,这与管理层的指引一致。 美银证券预计阿里本季CMR将下滑7.7%,这反映了今年第二季行业环境的疲软。整体EBITA预测约为262亿元人民币,同比下降33%。具体来看,剔除新零售后

美银证券首评天数智芯:维持"买入"建议 目标价定在1013港元

美银证券发布研究报告称,首次覆盖天数智芯(09903)给予"买入"评级,目标价1013港元,指出该公司是中国领先的通用图形处理器(GPGPU)企业,在国产替代大潮中有望充分受益于市场的快速扩张,加上新产品发布及客户群体扩大推动市场份额攀升,以及多元化供应链布局支撑营收规模增长,对其未来发展充满信心。 美银证券预估,天数智芯2025至2028年营收年均复合增长率将达145%,经调整净利润从2025年亏损4.38亿元人民币(下同)转变为2026年盈利1,800万元,2027年净利润预计跳升至23.38亿元,2

花旗看好金沙中国 目标价定在19港元

花旗发布最新报告指出,金沙中国(01928)在2026年第二季度预计将面临最大的季度环比EBITDA市占率跌幅(该行预测降幅达2.5个百分点,跌至约27%)。花旗认为这会对近期股价不利,因此将其纳入下行30日催化剂观察名单,并给出了19港元的目标价及“买入”评级。 花旗分析认为,金沙中国坐拥澳门最多酒店客房,是客房规模最大的博彩企业,通常在客流高峰期市场份额较高。随着伦敦人名汇等项目的全面开业,金沙将成为高端中场市场的重要竞争者,并有望在今年实现市场份额的最大增长。不过,基于过往表现,花旗认为金沙在玩家再

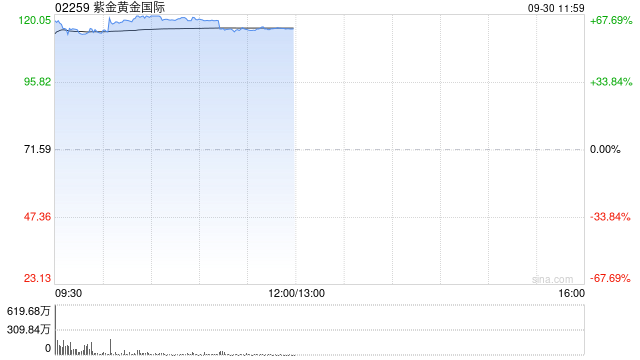

小摩维持紫金黄金国际"增持"评级 目标价170港元

摩根大通研报指出,紫金黄金国际(02259)及紫金矿业(30, 0.58, 1.97%)(02899)业绩表现未达预期。金价回落、铜金产量目标实现率不足50%,加上成本上升压力加大,是主要拖累因素。机构预期股价短期可能温和承压,建议关注商品价格走势和利率变化。维持"增持"评级,紫金矿业目标价50港元,紫金黄金目标价170港元,继续看好紫金矿业为行业首选。 紫金矿业公布中期业绩预告,第二季扣除非经常性损益的核心盈利约194亿元人民币,环比增长5%,低于市场预期的215亿元,上半年核心盈利约379亿元,完成市

小摩维持紫金矿业增持评级 目标价定在50港元

摩根大通发布报告指出,紫金矿业(30, 0.58, 1.97%)(02899)及紫金黄金国际(02259)业绩未达预期,主要原因是金价下滑、铜金产量目标完成度不足50%,以及成本上涨压力更为突出,预计短期股价反应将偏温和或负面,认为投资者关注点仍集中于商品价格走势及利率决策,保持“增持”评级,紫金矿业目标价50港元,紫金黄金目标价170港元,继续将紫金矿业列为行业首选股。 紫金矿业公布中期盈利预告,预计第二季扣除非经常性损益的核心盈利约194亿元人民币,环比增长5%,低于该行预期的215亿元人民币,上半年

花旗研报:银河娱乐前景获看好 目标价44港元予买入

花旗研究机构指出,预计银河娱乐(31.48, 0.82, 2.67%)(00027)将在第二季度成为EBITDA利润率提升幅度最高的公司(据该行测算,增幅达1.7个百分点,达到约24.2%),此举有望提振其股价走势。因此,花旗将其纳入未来30天的潜在上涨催化剂名单,并设定44港元的股价目标,评级为“买入”。花旗强调,银河娱乐的扩张进程依然漫长,据悉银娱正推进第四期及一个酒店度假村的建设,这些举措将为其未来的增长提供动力。

小摩重申阿里增持评级 目标价200港元

摩根大通发布研究报告指出,继续维持阿里巴巴(BABA.US,09988)在美股和港股的“增持”评级,并分别将目标价设定为205美元和200港元。该行将公司2027财年的总收入预测下调1%,以体现宏观环境及消费态势弱于预期,但将2028财年的预测上调3%,以反映云业务增长前景依然强劲。 鉴于阿里在食品配送与即时零售领域的投资亏损迅速缩小,叠加云端业务收入加速增长,以及农历新年期间通义千问(Qwen)用户获取成本上升促使其他业务亏损按季下降,该行将阿里2027财年经调整每股盈利预测上调2%,这是自2025年5

美银上调信达生物目标价至119.2港元 维持买入评级

美银证券发布研报指出,中国医药行业授权合作频繁,企业持续加大创新研发,有望推动板块估值修复。 石药集团(8.11, 0.27, 3.44%)(01093)近期与阿斯利康(AZN.US)达成合作,依托其siRNA药物发现及肝外靶向递送平台,联合开发两款肾病靶点临床前候选药物(PCC),将获3000万美元首付款,最高可达5.4亿及12亿美元开发与销售里程碑付款,并附加单位数百分比特许使用费。该行将首付款计入模型,上调2027年收入与净利润预测分别0.8%及2%,并调高长期销售预期,目标价由6.8港元升至7.6

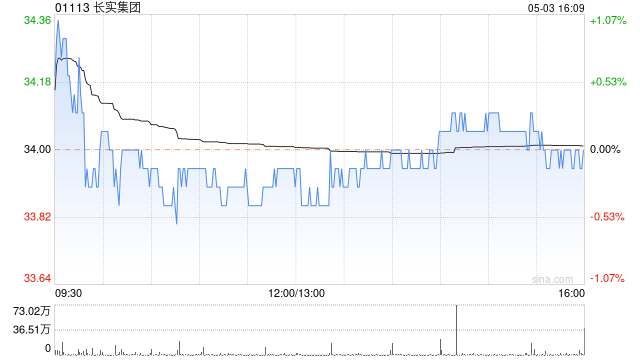

瑞银维持长实集团买入评级 目标价62港元不变

瑞银发表研究报告表示,保持对长实集团(45.46, 0.70, 1.56%)(01113)的“买入”评级,目标价维持在62港元。 该机构预测,长实2026年上半年的现金盈利(不包括出售收益)将大致稳定。其中,物业发展的EBIT贡献预计会小幅上升。香港的租金收入可能轻微下滑,但会被海外社会住宅租金收入的增加所抵消。另外,酒店业务利润贡献将受惠于客房价格上调。相比之下,由于近期资产出售和成本上升的影响,基建业务和英式酒馆运营商Greene King的EBIT贡献估计会分别减少。 研报提到,为反映UKPN的大额

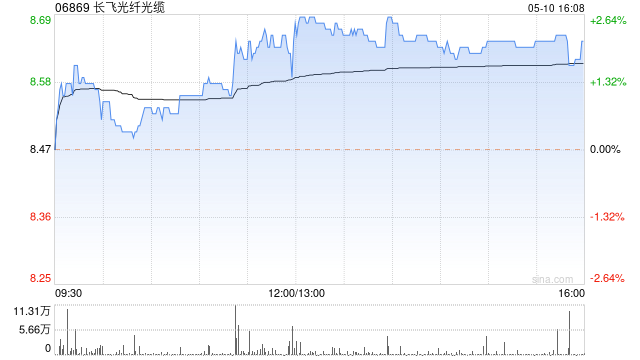

野村重申长飞光纤光缆买入评级 目标价266港元

野村发布研究报告称,继续维持长飞光纤光缆(159.8, -0.40, -0.25%)(06869)“买入”评级,目标价定为266港元。 野村指出,中国移动(78.75, 0.30, 0.38%)(00941)于7月8日公布2026年至2027年常规光缆产品集中采购招标公告,采购总量约6920万芯公里,需求供应周期为采购结果公布后9个月,折算年度需求量约9230万光纤公里。与2025-2026年度9880万芯公里的采购规模相比,年度需求量同比下降6.6%。 中国移动本次未披露招标的最高限价;不过考虑到近期光

伯恩斯坦上调J.B.亨特评级至跑赢大盘

伯恩斯坦将 J.B. 亨特运输服务公司股票评级上调至跑赢大盘,目标价由 192 美元上调至 329 美元。 分析师戴维・弗农在研报中写道:“终端市场行情回暖推动该股股价上行;卡车货运运价即便后续见顶,企业盈利仍具备持续兑现能力,相比空仓观望,我们宁愿晚一步布局该股。” 弗农补充道,J.B. 亨特整体经营模式高度绑定合约卡车运价,而当前运价市场正发生结构性转变。公司用于业务扩张的资本投入已基本落地,为后续丰厚的现金回报铺平道路。 他表示:“J.B. 亨特当下经营状况向好;随着多式联运市场整体集装箱周转效率提