AI行业洗牌凸显价值,Palantir获DA Davidson升级买入评级

得益于DA Davidson调高投资评级,Palantir Technologies股价于7月2日尾盘攀升约2.8%,或将实现连续第五个交易日收阳。 DA Davidson分析师Gil Luria将Palantir评级由“中性”擢升至“买入”,目标价从165美元显著调升至175美元,相较此前收盘价蕴含约39%的潜在涨幅。Luria表示,伴随公司盈利能力的持续增强,Palantir已“日渐与其估值相契合”,此前偏高的市盈率已回归至更为适度的区间。 此番评级调升的关键逻辑在于,AI模型领域的动荡局势反而映衬出

汇丰大幅上调英特尔目标价至200美元,股价受提振

周四,英特尔股价攀升1.8%。此前,汇丰银行将这家芯片制造商的股价目标上调了一倍,达到200美元,这是华尔街最高的目标价。 分析师Frank Lee对英特尔晶圆代工业务越来越乐观,认为随着“英特尔与外部客户的合作日益增加”,这一业务领域不可忽视。 Lee指出:“服务器CPU增长仍将是2026年和2027年英特尔利润增长的主要驱动力。” 他还补充说,通过重新配置内部晶圆代工产能,英特尔有望在2026年和2027年实现服务器CPU出货量的超预期增长。 汇丰给予英特尔股票“买入”评级。 今年迄今,英特尔股价累计

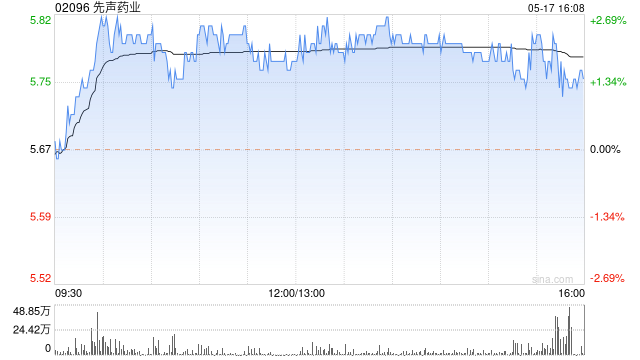

先声药业股价大涨 瑞银目标价16.30港元

先声药业(10.84, 0.99, 10.05%)(02096)盘中涨近9%,截至发稿,股价上涨8.22%,现报10.66港元,成交额6320.55万港元。 近日,斯坦福大学医学院与先声药业达成合作研究协议,为特发性肺纤维化(IPF)患者开发创新疗法。根据协议,先声药业将资助本项首创新分子(first-in-class)的探索性研究,成功后授权引进,并获产品100%全球权益。 值得注意的是,瑞银最新研报重申给予先声药业“买入”评级,目标价为16.30港元。与此同时,华尔街分析师普遍给予先声药业“强烈买入”

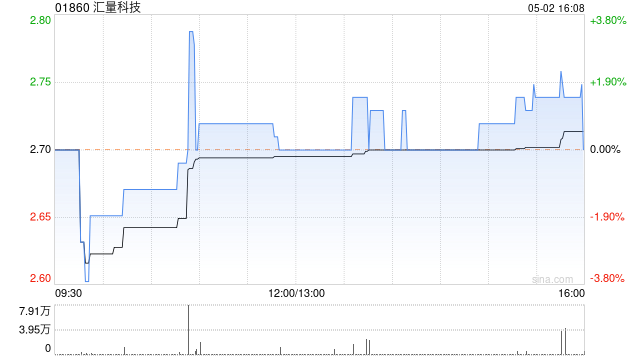

汇量科技股价飙升逾10% 西南证券首予买入评级

汇量科技(10.87, 0.74, 7.30%)(01860)盘中涨幅突破10%,截至发稿时,股价上升4.64%,报10.60港元,成交额达1.02亿港元。 西南证券分析称,汇量科技旗下的Mintegral作为全球顶尖程序化广告平台,连续三年稳居安卓端全球品类广告规模榜第三,已有近12万款应用接入Mintegral SDK。2025年Mintegral营收达19.6亿美元,凭借“飞轮效应”保持高速增长势头;IAP ROAS智能竞价模型正拓展至中重度游戏及非游戏领域;自2025年起AI基础设施逐步升级,新一

花旗看好洛克希德马丁:政治变局下的投资机遇

花旗集团指出,尽管市场忧虑秋季美国政治格局可能生变后会给该公司带来挑战,但洛克希德·马丁依然是一只值得青睐的股票。 该机构将这只股票的评级从观望提升至买入。同时将目标股价从571美元抬高至582美元,相比周二收盘价存在14%的上涨潜力。 分析师约翰·戈丁在周三向客户发送的一份简报中写道:“出于对‘军费开支触顶’及可能涌现‘蓝色浪潮’的宏观忧虑,投资者或许不愿在低位吸纳军工股。我们认为,洛克希德·马丁是军工板块中的一个出色案例,这只股票历来能在下跌后持续且强劲地回升。” 这位分析师进一步说明,这家军工企业历

古根汉姆看好软件股前景 驳斥AI将终结软件行业的悲观论调

古根汉姆投资(GuggenheimInvestments)对三家软件公司的评级进行了上调,指出市场对于AI将给软件行业带来"致命冲击"的忧虑被过分渲染,此举推动软件股在周三普遍走高。 "目前的软件公司估值反映出一种预期,即许多软件企业将在AI冲击下长期持续衰退,"分析师John DiFucci在周三发布的研究报告中写道,"我们并不认同这一判断。"他补充称,来自AI公司的竞争确实会对传统软件企业造成影响,但认为整个软件行业将因此遭受致命打击的悲观论调,不过是一种"幻觉"。 今年以来软件股整体承压。投资者担心

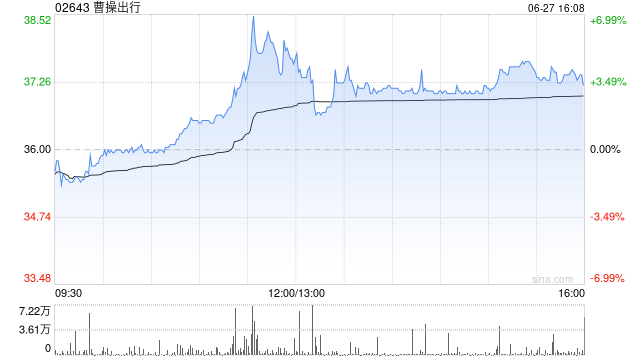

花旗看好曹操出行前景 维持买入评级 目标价51港元

花旗近日发布最新研究分析报告,继续给予曹操出行(02643)“买入”投资评级,并将目标价设定为51港元。按照6月24日24.6港元的收盘价计算,曹操出行的潜在涨幅约为107.3%。 2026年香港车博会期间,曹操出行重磅宣布全面拥抱AI转型,隆重推出全新RoboX战略,致力于构建全球顶尖的物理AI移动科技平台。花旗认为,这一举措意味着公司正在通过打通线上AI智能体与线下AI入口,积极布局具身智能领域。 作为吉利控股集团RoboX最关键的商业化落地平台,花旗着重指出,曹操出行已打造三大核心竞争优势:智能驾驶

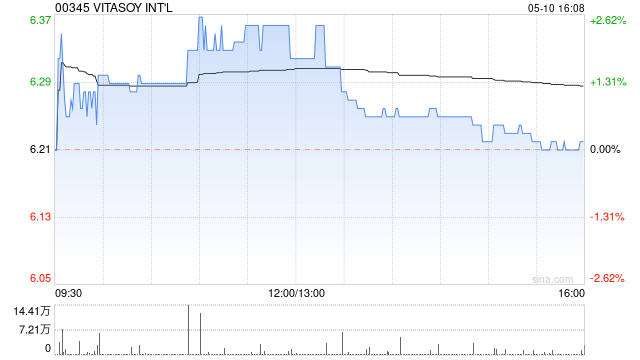

星展下调维他奶目标价至6.8港元 仍维持持有评级

星展发布研报称,维持维他奶国际(00345)未来12个月预测市盈率27倍,目标价下调3%至6.8港元,因内地市场竞争加剧,前景持谨慎态度,重申“持有”评级。 维他奶2026财年核心纯利同比下滑4%,符合该行预期。期内,中国内地业务收入下降5%至32亿港元,全渠道增长被一般贸易结构性下滑抵消。香港业务收入下降3%至22亿港元,受澳门及维他天地拖累,但近期已逐步恢复。 该行指出,中国内地正经历销售管理层过渡,团队正协同加速新品上市。因毛利率预期下调,星展将维他奶2027财年盈利预测下调7%,并新增2028财年

花旗维持玖龙纸业中性评级,目标价8.8港元

花旗发布研究报告指出,玖龙纸业(6.83, 0.25, 3.80%)(02689)已获得约99.9%优先永续资本证券的回购要约承诺,预计每年可节省净利息支出3.45亿元人民币,相当于27财年和28财年盈利预测的10%和8.7%。该行认为公司可能在8月就26财年业绩发布正面盈利预告,这或成为短期股价推动因素。但花旗仍担忧2026年下半年新增供给增加及国内消费疲软,可能导致纸浆盈利能力下降,因此维持“中性”评级,目标价8.8港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

花旗维持联想控股买入评级 目标价调升至17港元

花旗发布研究报告指出,基于该行近期上调联想集团(23.02, 1.74, 8.18%)(00992)的盈利预测,以及联想集团近期完成发行20亿美元零息可换股债券,相应将联想控股(14.09, 0.70, 5.27%)(03396)的目标价从16港元上调至17港元,联想控股当前股价水平仍较该行估算的每股资产净值(NAV)有约78%的显著折让,维持“买入”评级。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根

摩根士丹利上调中银航空租赁目标价 维持增持评级

摩根士丹利发表研究报告,将中银航空租赁(81.25, 0.50, 0.62%)(02588)的目标价从92.7港元提升至96.7港元,并保持“增持”评级。该行看好其业内领先的飞机资产质量及逆周期经营策略,认为飞机制造商产能持续扩张,而中东局势尚未影响交付进度,飞机交付加速将成为盈利增长的主要动力。 大摩预计,在租赁利率较高的飞机陆续交付及潜在降息利好推动下,2026年至2027年净租赁收益率将分别提升至7.7%和7.9%。该行对2026年至2028年盈利预测进行了微调,调整幅度不足1%,目前预测2026年

花旗维持大族数控买入评级 目标价325港元

花旗发布研究报告称,持续看好中国PCB设备行业,认为AI PCB产能对非AI领域产生挤压效应,加上中国PCB制造商不断拓展高端产品,将带来潜在上行空间,偏好大族激光(002008.SZ),其次看好大族数控(03200)H股,最后为大族数控(301200.SZ)A股,认为大族激光拥有多元增长动力,而大族数控H股则较A股存在超过50%的折让。花旗目前给予大族数控H股“买入”评级,目标价325港元。 花旗认为,大族数控在机械钻孔设备市场的主要竞争对手台湾大量科技(3167.TW)若将全部产能用于制造AI相关产品

劲方医药-B午后飙涨15% 交银国际维持买入评级

劲方医药-B(02595)午后股价上涨15.06%,现报27.96港元,成交额4010.55万港元。 据劲方医药官微消息,公司宣布GFH375/VS-7375(口服KRAS G12D抑制剂)进入一项II期海外研究,治疗KRAS G12D突变型转移性胰腺导管腺癌(PDAC),并已于近日完成首例患者入组。这项开放标签、多中心研究(TARGET-D 201)由劲方合作伙伴Verastem Oncology在美国设计推进,将探索一线联合疗法(联合西妥昔单抗)方案、以及单药治疗和联合西妥昔单抗的后线方案。 交银国际

迅策科技双喜临门:回购方案获批,中信建投首予买入评级

6月26日,迅策科技(3317.HK)接连释放两项重大积极信号——2025年度股东大会审议并通过了12项议案,包括授予董事会一般购回授权的特别决议案,公司首次打开回购空间;同日,中信建投(30.250, 0.69, 2.33%)证券首次覆盖并给予“买入”评级,明确看好其Token调用打开第二增长曲线。 此举不仅彰显了管理层对内在价值的信心,亦获得头部券商基本面层面的背书,有望为公司股价与市场预期形成双重支撑。 股份回购方案获股东会审议通过,彰显管理层信心 在2025年度股东大会上,迅策科技全部12项议案均

甲骨文遭遇25年最惨周跌幅,AI豪赌引发资金链焦虑

甲骨文(148.53, -3.93, -2.58%)公司刚刚在华尔街度过了表现最为惨淡的一周,外界对这家软件巨头的债务压力及其在人工智能领域"押上全部身家"式的投入能否换来回报的担忧正不断升温。 该股本周狂泻19%,连续五个交易日每日跌幅均超过2.6%。这是自2001年8月互联网泡沫破灭最惨烈阶段暴跌20%以来的最大单周跌幅纪录。 近九个月对甲骨文的股东来说可谓煎熬。去年9月,受市场对AI客户热情萌芽的推动,公司市值一度攀升至9000亿美元的高点,此后股价已累计缩水约55%。症结在于,为兑现其AI基础设施