中金重申阿里跑赢评级 目标价172港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报指出,维持阿里巴巴-W(130.1, -2.20, -1.66%)(09988)“跑赢行业”评级,H股目标价仍为172港元,美股目标价保持178美元。阿里截至3月底的第四财季收入同比增长2.9%,达2434亿元人民币;若排除已处置业务影响,可比口径下收入增幅达11%。期内,经调整EBITA同比下滑84.4%至51亿元,不及市场预期,主要原因系春节期间加大了对大模型的投入及通义千问(Qw

中金 reaffirm 腾讯控股“跑赢行业”评级 目标价仍为666港元

中金公司发布研究报告指出,腾讯控股(00700)第一季度Non-IFRS净利润同比增长11%,符合市场预期。受收入递延因素影响,首季营收同比增长9%,略低于预期。中金维持对腾讯今年及明年营收与Non-IFRS净利润的预测不变,继续给予“跑赢行业”评级,目标价维持666港元,对应今年预测Non-IFRS市盈率20倍。 报告指出,腾讯首季游戏业务流水表现强劲,长青游戏收入再创新高。由于今年春节时间较晚,部分游戏流水及分成收入递延至后续季度确认。该行预计第二季度国内游戏收入将同比增长12%,海外游戏收入增长10

中金维持新秀丽跑赢评级,目标价降至20港元

中金发布研报指出,基本保持新秀丽(01910)2026年及2027年收入预测不变。然而,受中东冲突及消费者情绪低迷影响,生产成本与运营成本压力超出预期,该行遂将2026年和2027年净利润预测分别下调20%和9%。尽管维持跑赢行业评级,但目标价下调17%至20港元(基于14倍2026年市盈率),对应46%的上行空间。当前股价对应2026年和2027年9.9倍及8.3倍市盈率。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

中金上调京东物流目标价至19.4港元

中金公司发布研究报告指出,继续维持对京东物流(02618)2026年及2027年的盈利预测,预计这两年non-IFRS净利润将分别达到97.4亿元和107.7亿元。尽管保持“跑赢行业”的评级不变,但鉴于未来盈利前景及股东回报的稳健增长态势,结合当前市场风险偏好,已将目标价上调22%,至19.4港元。 京东物流第一季度业绩表现优于该行及市场普遍预期。营收同比增长29%,达606亿元人民币;净利润大幅增长95%,至8.8亿元;non-IFRS净利润则增长40.1%,达10.5亿元。首季业绩超预期的主要原因包括

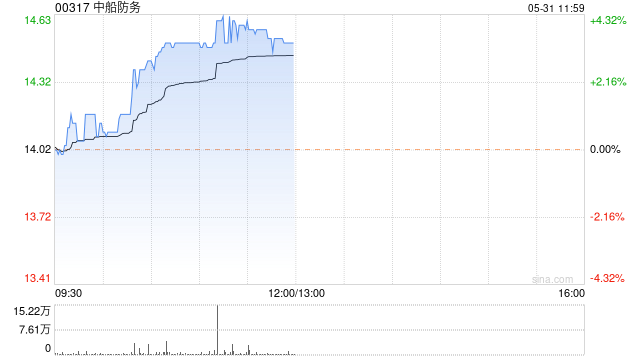

中船防务午盘涨幅超4% 中金重申船舶行业优于大市

中船防务(16.36, 0.68, 4.34%)(00317)午间涨幅超过4%,截至发稿,股价上扬3.95%,目前报16.30港元,成交金额达3430.55万港元。工信部此前披露的我国造船业统计数据显示,2026年1至3月,我国造船完工量达到1568万载重吨,同比上升46.0%,其中出口船舶占比96.1%;新承接订单量5953万载重吨,同比增长195.2%;截至3月末,手持订单量32230万载重吨,同比增长43.6%。中金发布研究报告指出,2025年及2026年第一季度船舶板块业绩分别基本符合和超出市场预

中金维持信达生物跑赢行业评级 目标价118.3港元不变

中金公司发布研究报告指出,维持信达生物(93.2, 3.20, 3.56%)(01801)“跑赢行业”评级,采用DCF估值模型,保持118.3港元目标价不变,相较当前股价具备31.4%的上涨潜力。该行基本维持2026年与2027年归母净利润预测33.7亿元、40.8亿元不变。公司4月30日公告,2026年一季度实现产品收入超38亿元,同比增长逾50%,符合中金预期。此外,公司预告将在2026年美国临床肿瘤学会(ASCO)上读出多项临床研究结果。

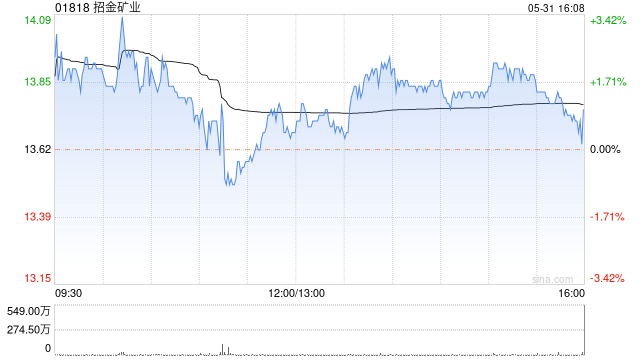

中金上调招金矿业目标价至33.45港元,维持“跑赢行业”评级

香港讯,新浪财经全球资本峰会金曜奖投票正在进行中,旨在发掘卓越的资本力量,您的参与至关重要,请点击投票。中金公司发布行业研究报告,指出招金矿业(01818)公布了其2025财年业绩。报告显示,公司实现了180.6亿元人民币的营业收入,同比增长56%;归属于母公司股东的净利润高达36.1亿元,同比大幅增长149.1%。在2025年第四季度,公司营业收入达到63.6亿元,同比增长59%,净利润为14.8亿元,同比增长168%。这一亮眼表现主要得益于金价上涨幅度超出了该行的预期。该机构进一步表示,鉴于金价的积极

中金下调周大福目标价至15.86港元,维持跑赢行业评级

中金公司分析指出,维持对周大福2026及2027财年每股盈利预测分别为0.9和0.96港元,并新增2028财年预测为1.02港元。鉴于行业估值有所下滑,将目标价下调11%至15.86港元,并维持“跑赢行业”的评级不变。周大福公布的2026财年第四季度营运数据显示,整体零售额同比微降1.5%。其中,内地直营门店同店销售同比微增0.2%,而批发门店同店销售同比下滑5.8%;港澳市场同店销售同比大幅增长40%,表现优于预期。报告指出,自4月以来,周大福在内地自营及加盟门店以及港澳自营门店的同店销售均实现同比正增

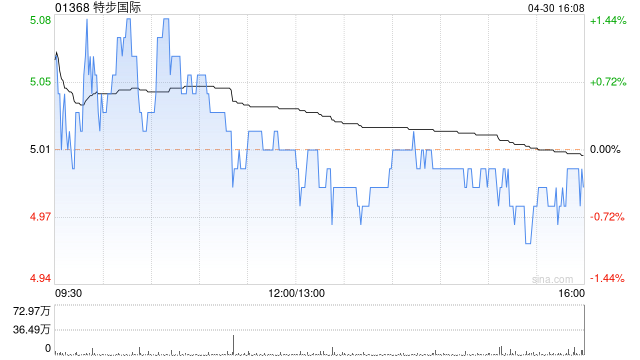

中金研报:特步国际获跑赢评级 目标价5.61港元

中金研报指出,看好特步国际(4.53, -0.04, -0.88%)(01368)2026/27年盈利前景,预测净利润为12.74亿至14.04亿元。基于当前股价算出的市盈率为9倍或8倍,机构重申跑赢行业评级,并将目标价设定在5.61港元,即11倍至10倍市盈率,预示着较当前价位有21%的涨幅。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,并不代表投资建议。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.用户在本平台的言论仅代表个人观点,与

中金看好腾讯核心业务韧性 重申跑赢行业评级

中金发布研报称,如以AI战略优先级、资金投入及成果产出作为衡量标准,相比其他企业,腾讯控股(492.6, 2.60, 0.53%)(00700)在AI领域的步伐显得较为审慎。这或源于其特有的社交产品属性,以及倾向于自下而上的组织体系和企业文化。当前AI发展需千亿规模投资、集中化组织变革,更需倚重顶层的高效决断。该行保持对腾讯今明两年盈利预期稳定,重申“跑赢行业”评级,目标价666港元不变,相当于2026年非国际财务报告准则下20倍市盈率。 中金指出,腾讯社交与游戏等核心业务的强大韧性,如同战时储备充足的后

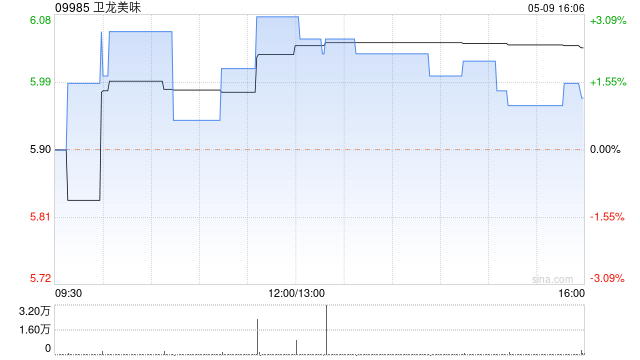

中金予卫龙美味目标价15港元 维持跑赢行业评级

中金发布研报指出,给予卫龙美味(09985)目标价位15港元,对应2026/27E市盈率约19/17倍。当前股价对应26/27年市盈率约12.1/10.3倍,意味着约61%的上行空间。继续维持跑赢行业评级。该行考虑到2026年将增加部分费用支出等,新增预测2027年净利润为19.28亿元。 中金的主要观点包括: 2025年蔬菜类产品收入超过45亿元,且利润率提升至19.8%水平 1)收入方面:2025年下半年的蔬菜制品收入约为24亿元(同比增幅25.6%,增量约5亿元),调味面制品与豆制品及其他收入分别为

中金力挺腾讯:维持优于大市评级,目标价666港元

中金公司最新研究报告指出,保持腾讯控股(491.6, 1.60, 0.33%)(00700)2026及2027年盈利预估稳定。重申“跑赢行业”评级不变,目标价位666港元,相当于20倍2026年预测Non-IFRS市盈率,距现价具备32%上升潜力。目前估值处于15倍/13倍2026e/2027e Non-IFRS市盈率水平。 若将长期AI战略部署视作一场持久战,立于不败之地者更易取得最终胜利,中金认为腾讯正是这样的稳健者。只要腾讯秉持谦逊姿态,微信坚守为用户创造价值理念,国内科技龙头企业不陷入盲目扩张内卷

沛嘉医疗-B股价攀升逾6% 中金维持跑赢行业评级

沛嘉医疗-B(09996)盘中股价攀升逾6%,截至当前,股价上扬5.11%,报于6.58港元,成交金额为459.65万港元。4月9日,沛嘉医疗-B宣布,其GeminiOne®经导管缘对缘修复(TEER)系统在美国食品药品监督管理局(FDA)早期可行性研究(EFS)中顺利完成首例患者植入手术。该手术由HCA Healthcare旗下Los Robles Regional Medical Center结构性心脏病介入与临床研究主任、加州大学洛杉矶分校大卫•格芬医学院临床医学教授Saibal Kar教授执刀完成

中金重申康耐特光学跑赢行业评级 目标价65港元

中金公司最新研究报告指出,对康耐特光学(02276)2026及2027年盈利预期保持不变,现有股价对应2026/2027年市盈率为27倍/21倍。重申跑赢行业评级,目标价定于65港元,对应2026/2027年市盈率42倍/32倍,较现价具备53%上升潜力。报告认为公司2026年营收有望在原材料成本优势、朝日富士产能扩张及高端产品升级三大引擎推动下恢复双位数增长,随着大客户XR业务进入量产阶段并开始贡献业绩,双轮驱动前景可期。

中金首评五谷磨房:看好行业表现 目标价2.20港元

中金在最新研报中表示,首次将五谷磨房(1.65, 0.03, 1.85%)(01837)纳入覆盖范围,并给予“跑赢行业”评级,目标价定为2.20港元,相比当前股价仍有约33.3%的上行空间,目前对应2026、2027年9.8倍和8.0倍市盈率。按照相对估值法测算,对应2026年13.2倍P/E,预计公司2026、2027年EPS分别为0.15元和0.18元,2025至2027年复合增长率达22%。公司为国内中式食养谷物营养粉领域的领先企业,该行看好药食同源及中式食养行业的成长前景,以及公司未来持续保持领先