瑞银调降港交所目标价至436港元 维持中性评级不变

瑞银发布研究报告表示,将港交所(00388)目标价调低4%,由454港元调整至436港元,评级维持"中性"不变。该行同时上调2026/2027/2028财年预测数据,具体包括:1)日均成交额(ADT)调高至2680/2330/2620亿港元,较市场预期低0%/16%/11%;2)每股盈利调高7%/2%/1%。该行指出,由于市场对非科技板块信心不足以及亚洲资本市场资金流动可能持续给估值倍数带来压力,因此决定调低目标价。 港交所计划于8月19日午间披露2026财年第二季度业绩。瑞银预计第二季度经税后净利润及营

花旗:将万洲国际目标价调低至11.1港元 评级维持"中性"

花旗发布研究报告,基于第二季度业绩预期疲软,将万洲国际(7.71, -0.13, -1.66%)(00288)2026至2028年净利润预测下调1%至2%,目标价由11.8港元调整至11.1港元,评级维持"中性"。 该行预计万洲今年第二季度经营溢利同比出现高个位数下降,影响上半年整体表现至同比基本持平,其中预计中国业务第二季度经营溢利将同比下滑11%,生猪养殖在猪价下跌背景下仍显疲软,但在经营改善下亏损较第一季度有所收窄。国际业务方面,美国包装肉面临牛肉及运费成本上升压力,但生猪养殖商品价格环境仍具支撑性

富国银行调整罗斯百货评级至中性立场

尽管近一年来罗斯百货股价表现强劲,富国银行仍将其评级从增持调整为中性。分析师艾克·博鲁乔维持245美元的目标价不变,较该股周一收盘价仍有3.4%的上升空间。 博鲁乔指出,虽然公司首席执行官詹姆斯·康罗伊在市场营销、商品组合以及门店管理方面成绩斐然,但他预测折扣零售行业增速将显著减速,低收入消费者的购买力将继续下滑。 该分析师同时提到,公司目前的库存周转情况引发了市场关注。 博鲁乔在周二向客户发布的研报中写道:“尽管康罗伊首席执行官的经营执行几乎无可挑剔,但三大风险促使我们保持观望:一是低收入消费者需求放缓

招证国际:理想汽车-W保持“中性”评价 目标价降至61港元

招商证券(17.61, 0.91, 5.45%)国际出具报告指出,今年前五个月国内车市内需回暖速度依然偏慢,然而出口走势保持强势且屡破纪录,高端细分市场占有率持续扩大,建议投资人留意出海扩张及高端化布局的车企,核心看好处于出海第一阵营的吉利汽车(17.56, -1.03, -5.54%)(00175)与比亚迪股份(78.4, -2.45, -3.03%)(01211),其中将吉利汽车设为首选,强调其旗下极氪高端品牌需求旺盛,维持“增持”评价及36港元目标价。 招证国际把理想汽车-W(50.5, -1.50

高盛维持中国人寿“中性”评定 目标价看至28.5港元

高盛发表研究报告指出,将中国人寿(28.02, -1.98, -6.60%)(02628)的投资评级定为中性,按总资产回报率测算的12个月目标价设为28.5港元,相当于2027年预估市净率的1.0倍。市场投资者的疑问大多聚焦在销售展望、银保渠道的增长潜力及(69.45, 0.40, 0.58%)受扰程度、投资收益与分红状况。中国人寿再次确认2026年达成新业务价值双位数增长的目标,并突出了银保渠道的核心优势。2026年二季度资本市场的强势表现已带动投资收益回暖。针对市场对三季度高基数的忧虑,中国人寿建议着

美银证券上调周大福目标价至14.2港元 维持中性评级

美银证券发布最新研报指出,鉴于同行估值中枢下移及盈利质量受对冲收益影响,将周大福(01929)2027财年目标市盈率估值倍数从15倍调降至13倍。虽然金价波动增加了盈利的不确定性,但考虑到其当前估值处于预测2027财年市盈率10倍及6%股息率的吸引区间,该行认为其表现相对稳健。因此,美银重申“中性”评级,并将目标价上调至14.2港元,此前为13.9港元。 财报显示,周大福2026财年实现净利润90亿港元,同比大幅增长52.2%,超出机构预期2%,且符合此前45%-55%的指引区间。期内营收为944亿元,同

美银证券调高周大福目标价至 14.2 港元 维持中性评级

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本势力,您的投票,举足轻重 立即参与 美银证券发表研究报告指出,将周大福 (13.05, 1.93, 17.36%)(01929)的目标估值倍数从原先预测 2027 财年市盈率的 15 倍调降至 13 倍,此举旨在反映同业估值中心的下移,以及因计入对冲收益而引发的盈利质量下滑。虽然金价震荡带来了盈利的不确定性,但考虑到其交易估值对应预测 2027 财年市盈率仅 10 倍,且股息率高达 6%,具备吸引力,整体表现均衡。该行再次确认“

小摩研判香港4月零售数据:增速趋缓,维持九龙仓置业与领展“中性”评级

摩根大通发布研究报告指出,香港4月零售业总销货额按年增长9%,较3月份的13%按年增幅出现温和回落。若与2015至2018年间的均值水平相较,4月零售销货额较均值低15%,表现弱于3月的低9%幅度。在剔除汽车(按年上扬46%)及电器产品(按年增长22%)等增速异常突出的品类后,4月整体零售销货额按年增长6%,低于3月的8%增幅。小摩指出,虽然零售表现保持平稳,但目前尚未带动九龙仓置业(23, -0.40, -1.71%)(01997)及领展房产基金(00823)这两大香港零售地产指标股的正向或趋稳的续租租

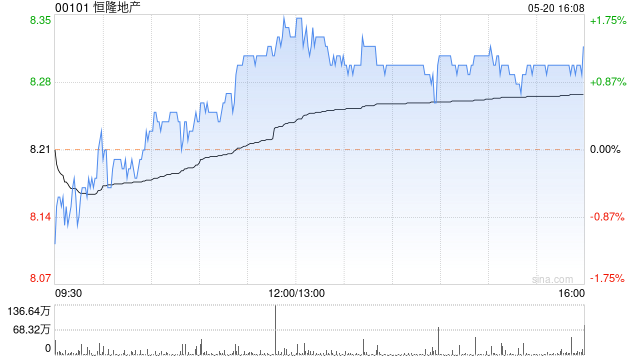

瑞银下调恒隆地产评级至中性 目标价定为9.6港元

瑞银发布研究报告,将恒隆地产(00101)目标价设定为9.6港元,评级为“中性”。研报引用恒隆地产数据指出,2026年4月租户销售额同比仅增长15%,较2026财年首季的24%出现明显回落,主要受珠宝及部分高端品牌表现不佳拖累。不过管理层强调,即便剔除黄金业务,旗舰商场的整体运营态势仍保持稳健。公司认为租户销售额与租金收入之间存在显著关联。但武汉与沈阳的租金持续下滑仍对整体租金收益形成压力。恒隆在杭州打造的全新商业项目Westlake 66目前首批出租率已达70%。公司预计该项目在2026年三季度可实现9

交银国际调降石药目标价至8.05港元 维持中性评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 交银国际(0.51, 0.01, 2.00%)发布研报称,石药集团(7.58, 0.00, 0.00%)(01093)调整2026年、提升2027-28年财务预期,主要基于授权费收入确认时点、原料药收入预测更为谨慎。将目标价调降至8.05港元,目前估值合理(23倍2026年市盈率),保持中性评级不变。 交银国际核心观点如下: 1Q26剔除授权费后的主营业务收入增长0.4% 呈现复苏迹象但略逊于该行

美银证券:金山软件维持“中性”评级 目标价降至24港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,金山软件(23.54, 0.24, 1.03%)(03888)首季收入同比增长3%,符合该行预期,但游戏业务利润率缩减导致经营利润率下滑9.4个百分点至16.4%,因此将公司目标价从27港元调低至24港元,并维持“中性”评级。 美银将金山软件2026年经调整净利润预测上调55.2%至22.75亿元人民币,以体现更高的投资收益,但分别调低2027-2028年预测7.2%及6%,

瑞银上调海丰国际目标价至33.8港元 维持中性评级

瑞银发布研究报告,将海丰国际(01308)2026年至2027年盈利预测上调1%至6%,主要基于今年运量及运费表现超预期,但对该行对2027年后行业整体支线船队扩张保持审慎态度。该行维持"中性"评级,目标价从30港元上调至33.8港元。 报告指出,2026年第二季运量及运费均预期可恢复同比增长,该行近日邀请海丰国际参与亚洲投资论坛,管理层对亚洲区内航运需求保持信心,并计划继续扩张船队运力。关于中东地缘政治紧张局势,管理层预期下行风险有限,并预计海丰国际将能受惠于3月以来的集装箱运费反弹。 管理层透露,今年

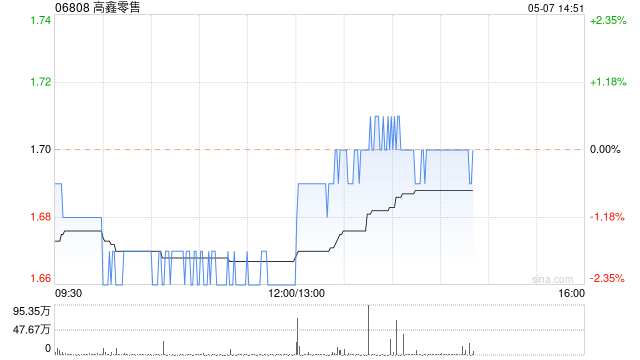

麦格理调降高鑫零售目标价至1.3港元 评级维持中性

麦格理发表报告指出,对高鑫零售(1.43, -0.01, -0.69%)(06808)未来表现持审慎看法,预期2027财年收入将录得小幅下降,公司目标为收支平衡至轻微盈利。由于前景存在不确定性,该行将高鑫零售目标价从1.7港元下调24%至1.3港元,并大幅下调2027及2028财年每股盈测达87%及45%。不过,鉴于12%的股息收益率具吸引力,因此维持其“中性”评级。 线下零售依然是高鑫零售同店销售增长(SSSG)及收入的主要阻力。截至今年3月底的2026财年下半年,公司录得净亏损1.96亿元人民币,符合

高盛调高中移动目标价至94港元 评级维持中性

高盛发布研究报告指出,中国移动(00941)今年第一季度营收同比增长1%至2,665亿元,表现基本符合预期,主要得益于移动用户增长及计算与人工智能服务的拓展。不过,该行同时提到中移动首季EBITDA下降5%,未达预期;管理层强调提升运营效率是增强竞争力的关键。基于更新后的估值模型及EBITDA预测,将H股目标价由88港元上调至94港元,评级保持“中性”。虽然通信服务短期内面临一定压力,高盛仍对中移动在智能计算服务方面的快速推进表示乐观,主要由强劲的计算服务增长和云视频用户扩展推动。此外,5G基站建设持续疲

花旗调降赛富时目标价至188美元 维持中性评级

花旗集团于周二发布研究报告,在赛富时公布第一财季业绩前将其目标价从200美元下调至188美元,维持"中性"评级。此举主要基于对该公司续约周期延长及客户组合优化趋势的担忧。 调降原因:交易周期延长与续约优化 花旗分析师Tyler Radke在报告中指出,实地调研反馈显示,赛富时正面临交易周期延长和客户在续约时进行更大范围组合优化的挑战。基于此,分析师已将2027财年的盈利预测下调至公司自身展望区间的低端。 花旗预计,赛富时第一财季有机cRPO增长约9%,但第二季度的增速指引可能进一步放缓至8%-8.5%。市