瑞银调降周大福目标价至16港元 买入评级不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,鉴于较高的贝塔值,将折现现金流模型的加权平均资本成本从9.3%上调至10%,因此将周大福(12.8, 1.68, 15.11%)(01929)的目标价由18.5港元调低至16.0港元。该目标价相当于2027财年预测市盈率的15倍及7%的股息率。该行继续维持周大福的“买入”评级。 瑞银表示,周大福2026财年预计营收及净利润将分别达944亿元和90亿元,同比分别增长5%和52%,符

中泰证券:看好中国财险前景 维持买入评级

中泰证券发布研报,上调了中国财险(02328)未来三年的盈利预测。预计2026至2028年净利润将分别达到416.60、442.04及466.91亿元,较此前预测有所提升,主要基于对承保利润和投资回报的乐观估计。预测期内净利润同比增幅分别为3.2%、6.1%和5.6%,预计对应ROE水平为13.7%、13.3%和13.0%。基于PB-ROE估值法及戈登增长模型,在设定长期ROE为12%、增长率为1.5%及股权成本8.5%的条件下,该行给予1.5倍的PB目标价,并继续维持买入评级。 编辑:卢昱君 新浪财经声

花旗上调建滔积层板目标价至90港元 维持买入建议

建滔积层板(01888)股价涨幅扩大至6%以上,截至发稿时报62.85港元,涨幅3.59%,成交额达11.29亿港元。花旗在最新研究报告中披露,将建滔集团目标价从65港元调升至90港元,继续维持"买入"评级。该行采用分部估值法计算,预计2027年市盈率约为10倍,同时将2026至2028年盈利预测上调34%至53%,主要驱动因素为电子玻纤布价格涨幅超出预期。研报显示,建滔集团预计2028年核心业务中约85%净利润将来源于层压板及印刷电路板业务,占比高于2025年的约60%。花旗认为公司当前股价低于账面值的

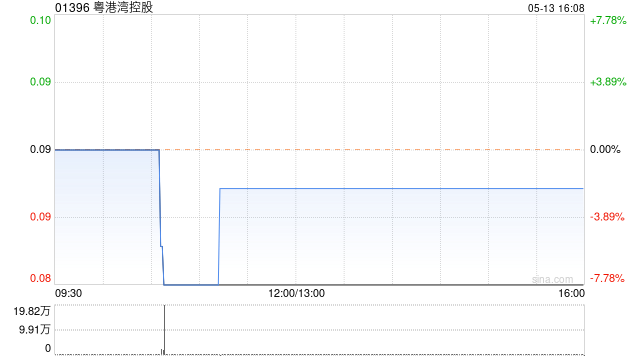

华业证券上调粤港湾智算目标价至23.08港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华业证券近日发布研报,给予粤港湾智算(12.51, 0.49, 4.08%)科技(01396)“买入”评级,目标价23.08港元。 该行指出,随着公司正式更名为“粤港湾智算科技”,标志着其从传统基建向AI算力基础设施平台的转型已彻底完成。基于其在手超150亿元人民币的高额订单及稀缺的算力资源,华业证券为其设定23.08港元的目标价,较当前市值具备显著上升空间。 华业证券表示,粤港湾智算科技在FY2

招银国际首次覆盖海西新药:目标价280港元,评级买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 招银国际发布研报指出,海西新药(02637)是一家集研发、制造与营销于一体的创新型商业化制药公司,旗下拥有15款已获批仿制药及4款处于研发阶段的创新药,其中HXP056有望成为全球首款用于治疗眼底病的口服药物,首次覆盖即给予“买入”评级,设定目标价为280港元。 该行表示,仿制药业务作为稳定现金流来源,为创新研发提供持续资金支持。截至2025年底,公司已获批15款仿制药,其中3款市场占有率位居前二

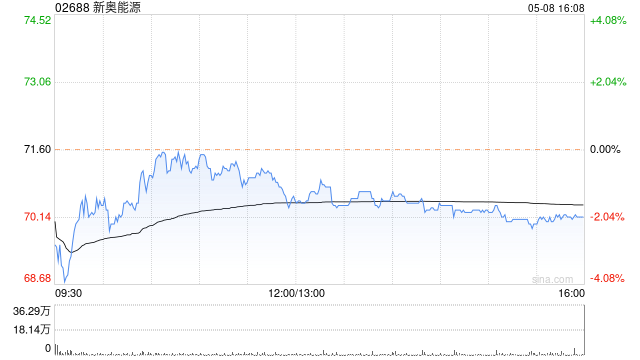

花旗点评燃气股:新奥获买入,华润维持中性

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,据行业知情人士LESS BETTER透露,今年5月中国天然气消费量(含储气库进出量)同比减少3.5%,降至306.6亿立方米。具体分布为:(i)126亿立方米(占比41.0%)用于工业燃料;(ii)79亿立方米(占比25.8%)用于发电;(iii)34亿立方米(占比10.9%)用于城市燃气配送。 工业领域方面,5月中国采购经理人指数(PMI)录得50.0%,较上季下降0.

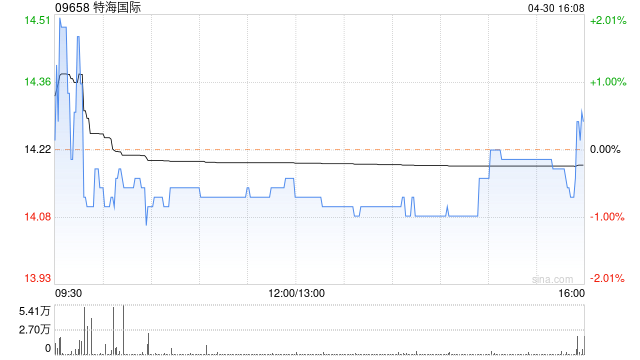

特海国际早盘劲升逾 4% 获浦银国际“买入”推介

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票,举足轻重 立即参与 特海国际 (10.47, 0.18, 1.75%)(09658)早盘表现强劲,涨幅超过 4%,截至今日发稿,股价上扬 4.28%,现时报 10.73 港元,成交总额达 276.02 万港元。 特海国际近期公布了首季财报,录得营收 2.26 亿美元,按年增长 14.2%;期内利润为 405.3 万美元,同比锐减 65.88%。经营利润则为 0.14 亿美元,大幅上升 70.7%。特海国际财务总监

花旗研报:中国宏桥维持“买入”评级 目标价48港元

花旗研究机构发布报告,肯定了中国宏桥(01378)控股股东近期大手笔增持股份的行为,结合其高股息的特征,认为这将为市场带来信心,继续看好该股未来走势,并给出“买入”评级,设定目标价为48港元。 数据显示,中国宏桥控股于6月8日在公开市场斥资约5.56亿港元购入2100万股,占公司总股本的0.21%。此次增持完成后,控股股东的持股量增至61.185亿股,持股比例攀升至62.31%。 花旗分析认为,此次大额增持彰显了控股股东对宏桥未来发展的信心,且指出当前股价被低估,不排除未来继续增持的可能。根据公众持股量豁

美银证券:蒙牛遭错杀现良机 重申买入目标21港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,蒙牛乳业(16.19, 0.40, 2.52%)(02319)近期股价遭遇非理性抛售,主要源于误读与错误信息,从而形成了极具吸引力的买入良机。该行渠道调研显示,蒙牛5月销售实现正增长,而市场却充斥着看空传言。此外,4月及5月属淡季,市场关注点在于渠道库存,因此较难预判后续趋势。美银证券预计蒙牛2026年股息率可达4.5%。该行维持对蒙牛的“买入”评级,目标价依旧定格在21港元

花旗下调金山软件目标价至33港元 维持买入建议

花旗银行发布研究报告指出,金山软件(03888)首季度营收较去年同期增长3%,但环比下滑8%,整体表现符合市场预期;调整后净利润同比显著攀升至11.4亿元人民币。展望后续发展,该机构预期金山软件的游戏业务有望在今年第四季度或2027年初期迎来转折点。基于此,花旗将公司2026至2028财年的营收预测分别下调至102亿元、113亿元及123亿元人民币,主要反映了未来一至两个季度游戏业务可能出现的表现回落。同时,该行上调了今年调整后净利润预测27%,主要基于首季度合营企业盈利分配比例提升的考量;但相应下调了2

大和:小鹏机器人业务可期 维持买入但调低目标价

大和证券分析师刘伟健在最新研报中指出,小鹏汽车有望从人形机器人及自动驾驶出租车等 AI 相关领域获益。鉴于人形机器人带来的潜在营收,大和已将小鹏汽车 2027 年的收入预测上调 13%。他同时提到,公司推行的本地化生产策略预计能有效对冲地缘政治风险。此外,小鹏近期毛利率的提升反映出其产品结构优化及成本管控能力的增强。据补充,得益于 P7+ 车型启动海外交付,管理层预估自第二财季起,海外业务营收占比将突破 20%。尽管国内电动车市场增速放缓,大和仍维持对该股的“买入”评级,不过将目标价由 29 美元调整至

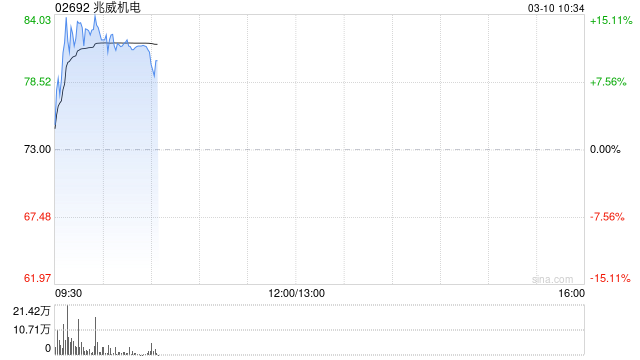

兆威机电午后飙升近5% 国金证券此前给予买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 兆威机电(02692)盘中涨幅超6%,截至发稿,股价上涨4.59%,报70.70港元,成交额1.43亿港元。 2026年4月1日,国金证券研究员陈传红发布了一份关于兆威机电的研报《业绩符合预期,机器人打开新增长极》,该研报对兆威机电给出“买入”评级。研报中预计2026/2027/2028年公司实现营业收入24.6/33.7/44.9亿元,同比+43%/+37%/+33%,归母净利润3.65/5.0

国盛证券维持速腾聚创买入评级,看高至 49 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本动能,您的投票,举足轻重 立即参与 国盛证券发表研究报告指出,展望未来,速腾聚创(02498)认为,得益于下半年新款车型密集交付、机器人赛道需求攀升、自研芯片成本下降以及产能利用率提高,公司对长远发展持乐观态度,并将继续深耕 AI 算法与硬件技术革新,巩固在 ADAS 及机器人领域的领跑地位。受产品结构调整及新品上市影响,该行将速腾聚创 2026 至 2028 年的总营收预测调整为 30.4 亿、40.8 亿及 52.9 亿元,

花旗上调宁德时代目标价至888港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发布研报称,将宁德时代(300750.SZ)A股目标价由576元人民币上调至603元人民币。同时,基于28%的历史H/A股溢价(反映其作为全球电池龙头在离岸市场的稀缺性),将宁德时代(03750)H股目标价由621港元上调至888港元,维持“买入”评级,并继续列为该板块的“首选”。H股新目标价相当于2026财年预期市盈率的34.3倍及市净率的8.7倍。在宁德时代公布第一季度业绩后,该行更新了其财

大华继显:香港地产股调整带来配置窗口 看好新鸿基地产与领展房产基金

大华继显发布研究报告指出,《国务院关于对外投资的规定》(第837号令)将抑制内地投资需求,但不会影响在港工作生活的专业人士。住宅市场价格动能充足。零售销售回暖支撑租金企稳。该行维持香港地产行业"与大盘同步"评级。重申预测住宅价格将上涨7%。将零售销售增长预测从2.5%上调至5%。短期地产股调整创造配置机会。首选新鸿基地产(00016)及领展房产基金(00823),目标价分别为143.8港元及44.3港元,均给予"买入"评级。大华继显认为,6月1日国务院发布《国务院关于对外投资的规定》(第837号令),首次