美银证券首次覆盖海天味业 给予买入评级并设37港元目标价

美银证券发布研究报告指出,首次将海天味业(03288)H股纳入研究范围并授予"买入"评级,设定目标价为37港元。该行认为海天味业作为中国酱油及蚝油领域的领军企业,即便在行业整体低迷的环境下依然能够保持稳健增长态势,具有难得的稀缺属性。自2024年第一季度开始,该公司已连续九个季度实现销售收入增长,主打产品的市场份额亦在稳步扩大。美银证券将海天味业2027年的盈利预期上调2%,预计其业务变革的成效将逐步体现。报告同时指出,原材料成本上涨构成短期内的主要担忧因素,不过H股当前以预测今年19倍市盈率进行交易,相

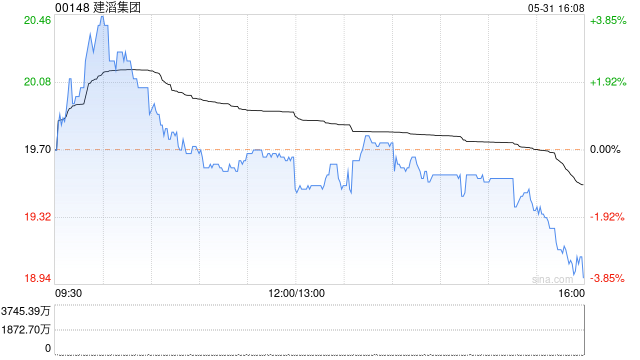

花旗上调建滔目标价至202港元 维持买入评级

花旗银行发布研究报告指出,已将建滔集团(142.5, 15.90, 12.56%)(00148)在2026至2028年各年度的盈利预测提升16%至28%,维持其“买入”评级,并依据分类加总估值法(SOTP)将目标价从89.6港元显著上调至202港元,以体现盈利预期的改善,同时将控股公司折让率由原先的45%至50%缩小至20%。 该行宣布对建滔集团启动为期30天的催化剂观察期。该行认为,频繁上调其持有62%股权的附属公司建滔积层板(92.95, 1.10, 1.20%)(01888)的盈利预测,主要原因是覆

花旗上调潍柴动力目标价至50港元,维持“买入”评级

花旗发布研究报告指出,维持潍柴动力(40.84, 1.12, 2.82%)(02338)“买入”评级,将目标价从42港元上调至50港元。该行将公司2026至28年的营收预测上调1%至4%,分别调整为2610亿、3110亿及3400亿元人民币,同时将净利润预测分别上调4%、13%及56%,达到165亿、209亿及306亿元人民币。 报告指出,潍柴动力海外客户的潜在订单有望增加,预计公司AIDC(人工智能数据中心)发动机业务将从今年第三季度末开始带来收入贡献,并进一步增强公司盈利增长的可见性。该行维持公司20

花旗上调建滔积层板目标价至120港元,维持买入评级

花旗发布研报称,建滔积层板(91.85, 3.30, 3.73%)(01888)计划自6月16日起,将覆铜板(CCL)和半固化片(prepreg)的平均售价上调15%,涨幅高于今年1至5月期间覆铜板10%的通胀幅度。此举主要是回应6月份电子玻璃布每米0.70至0.95元人民币的更大幅度价格上涨。花旗将建滔积层板的目标价上调20%至120港元(原本为100港元),以反映价格上涨带来的正面影响,目标市盈率从之前的25倍调高至2027年预期市盈率的29倍,维持“买入”评级。 该行指出,电子玻璃布短缺情况比预期更

石药集团获国金证券买入评级

国金证券发布研报指出,石药集团(6.89, -0.04, -0.58%)(01093)是国内领先的综合性制药企业,业务涵盖制剂(仿制药与创新药)、原料药及功能食品,经营基础稳固。公司研发实力雄厚,创新转型成果显著,国际化与市场拓展能力居行业前列。预计2026至2028年归母净利润分别为79.32亿、63.28亿、67.04亿元,对应PE为9.08、11.38、10.74倍。基于2026年15倍PE估值,目标市值约1190亿元(1379亿港元),给予“买入”评级。 责任编辑:卢昱君 Sina财经声明:此消息

浙商证券:玖龙纸业回购永续债降低财务成本 维持“买入”建议

浙商证券发布研究报告称,维持玖龙纸业(6.85, -0.19, -2.70%)(02689)“买入”评级,综合考虑永续债回购带来的财务费用节省以及箱板瓦楞纸行业景气上行,预计公司FY2026-FY2028收入727/740/748亿元,分别+15%/2%/1%,实现归母净利润35/43/50亿元,分别+99%/23%/15%。 浙商证券主要观点如下: 公司启动4亿美元永续债回购要约 公司公告启动以现金回购全部未赎回的4亿美元、票面利率为14.00%的优先永续资本证券的要约。本次回购旨在优化资本结构、提升公

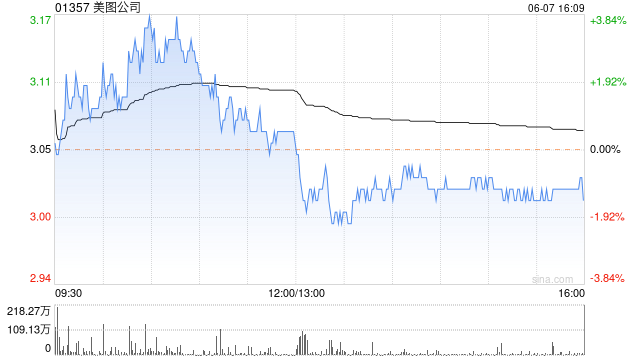

光大证券维持美图“买入”评级,影像节推出8款AI新品

光大证券(7.74, -0.04, -0.51%)发布研究报告称,继续给予美图公司(4.38, -0.31, -6.61%)(01357)“买入”评级,2026至2028年调整后归母净利润预估维持13.5/16.8/20.0亿元不变。在2026年美图影像节上,美图公司更新了其战略方向,并一次性亮相8款AI产品(涵盖4款全新产品和4款现有产品的升级版)。美图公司正对影像APP进行Agent化改造,将服务模式从提供功能转向交付成果,并借助AI算力点付费的商业模式,开拓长期营收增长潜力。 责任编辑:卢昱君 新浪

花旗力挺建发国际:维持买入评级,目标价升至18.8港元

花旗发表研究报告指出,鉴于建发国际(01908)在2025年3月顺利达成开发商交接、落实员工持股激励计划以及推动城市更新项目,该行决定给予其“买入”评级,并预计股息率达到6.4%。同时,花旗提高了估值倍数,将今年预测市盈率从9倍提升至10倍,目标价相应由16.9港元上调至18.8港元,以印证其更优的销售业绩与未来展望。 报告提到,建发国际在核心城市的销售情况已经回暖。花旗对该股保持积极态度,主要逻辑涵盖:4月与5月销售回暖,同比增幅达13%,前十大核心城市销售额攀升8.4%;土储拓展提速,6月份斩获深圳新

美银证券:快手-W目标价63港元 维持买入评级

美银证券发布最新研报,给予快手-W(01024)“买入”评级,并设定目标价为63港元。该行认为估值极具吸引力,主要得益于公司净现金水平接近股价的一半,这使得剔除2026财年后的现金市盈率约为5倍。在SOTP估值模型中,可灵AI被估值31港元,约合180亿美元,是基于预测2026财年市销率35倍计算得出的。 报告指出,在快手投资者会议结束后,该行对可灵AI持乐观态度,因其影视模型处于世界领先地位且商业化进程正在提速。分析师预计可灵的收入预测存在上调空间,并将持续关注模型升级及价值释放的相关动态。 该行还表示

花旗重申中国宏桥“买入”评级 目标价维持48港元

花旗发表研究报告指出,受能源成本上升导致需求减弱的顾虑,叠加资金从大宗商品领域流向人工智能科技板块的影响,中国宏桥(22.74, -1.02, -4.29%)(01378)与中国铝业(8.55, -0.25, -2.84%)(02600)的股价表现大幅落后于铝价涨幅。同时,花旗近期与投资者沟通发现,市场衍生出新的忧虑,主要是印尼产能建设提速,以及担忧国内电解铝产能上限被打破。 针对市场顾虑,花旗认为,对国内电解铝产能上限被打破的担忧主要因为部分企业因高利润而超产。即便国内有效产能上限由4550万吨升至48

花旗维持中国铝业买入评级 目标价看至17.08港元

花旗发表研究报告指出,由于市场忧虑能源成本上升导致需求疲弱,加上资金从大宗商品领域转向人工智能相关科技板块,中国宏桥(22.74, -1.02, -4.29%)(01378)和中国铝业(8.55, -0.25, -2.84%)(02600)的股价表现明显落后于铝价走势。同时,根据花旗近期与投资者的沟通,市场出现新疑虑,包括印尼项目建设加快,以及担心中国电解铝产能上限被打破。 针对市场担忧,花旗表示,对中国电解铝产能上限被突破的忧虑源于部分企业因高盈利而出现超额生产。尽管中国有效产能上限已从4550万吨提升

瑞银上调比亚迪股份目标价至135港元 维持“买入”评级

瑞银发布研报称,比亚迪股份(80.85, -1.05, -1.28%)(01211)5月销量重返同比正增长,为去年9月以来首次,表现令市场意外,国内市场份额及季度盈利预期均有改善迹象,将H股目标价由128港元上调至135港元,维持“买入”评级。 瑞银表示,自3月油价上升以来,中国以外的市场的电动车需求正在增强,公司全年海外销售愈来愈有可能超越目标的150万辆,强劲需求及全行业运输能力受限,或有助支撑海外市场的定价及盈利能力。 该行续指,比亚迪5月国内市场份额已环比企稳并回升,相信国内需求疲弱及竞争激烈会推

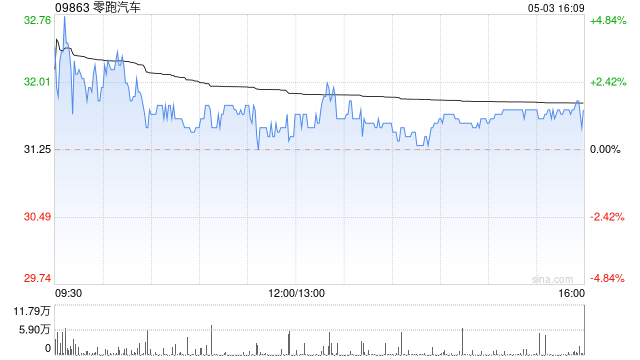

高盛首评零跑汽车:给予“买入”评级 剑指50港元目标价

高盛发布研报指出,零跑汽车(35.82, -0.36, -0.99%)(09863)身为纯新能源领域的头部企业,预计将陆续推出多款具备市场优势的新产品并实现产能稳步提升,从而推动未来三个季度在国内市场的增速进一步加快,首次纳入研究范围并给予“买入”评级,目标价位50港元。 该行分析,得益于海外零售业务在今年第一季度实现同比554%的爆发式增长,公司2026年海外销售目标12.5万辆,相较于高盛内部预测的20万辆而言,仍有60%的提升潜力。整体来看,预计2025至2027年间收入及净利润的年均复合增长率将分

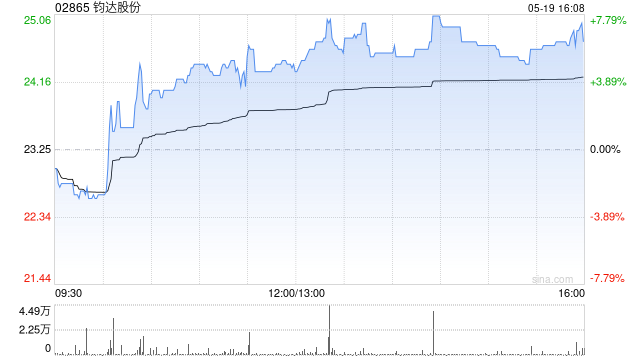

钧达股份飙升逾8% 开源证券首予买入评级

钧达股份(02865)一度涨超9%,截稿时涨幅8.24%,报29.70港元,成交额2.17亿港元。 开源证券近期研报指出,钧达股份原为汽车饰件公司,2021年并购捷泰科技后进军光伏领域,并率先实现N型TOPCon电池大规模生产,出货量位居行业前沿。2025年公司成为光伏主链首家A+H双主板上市企业,加快海外销售与产能扩张。2026年起,公司通过牵手星翼芯能并间接控股巡天千和,顺利进军商业航天板块,拓展成长空间。预计公司2026-2028年归母净利为6.3/11.0/13.8亿元,当前股价对应2026-20

瑞银重申友邦保险买入评级 目标价104港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,当前市场已充分计价第837号法令对内地访客(MCV)保险业务的不利影响,甚至假设未来内地访客新业务价值(VNB)归零。该行认为,除非监管彻底禁止内地访客新业务,否则友邦保险(74.5, 0.75, 1.02%)(01299)股价仍有上涨空间,当前担忧实属过度。该行维持友邦保险“买入”评级,目标价依旧定在104港元。 瑞银提出三大支撑逻辑:其一,与代理等中介渠道沟通显示,销售及保费