美银观点:英伟达新芯有望令潜在市场倍增

英伟达首席财务官科莱特·克雷斯于美国银行 (53.765, -0.13, -0.23%) 全球技术大会上透露,伴随新一代芯片面世,英伟达预估其可触达市场(即潜在市场规模)将实现倍增。在克雷斯发表主旨演讲后,该行再次确认给予这家芯片巨头“买入”评级,并设定 350 美元的目标价,此价格较周四收盘位尚有 60% 的上升潜力。 分析师维韦克·阿里 (120.975, -4.97, -3.95%) 亚在研报中强调,英伟达凭借最新创新所赢得的增长前景极为广阔。他引用英伟达的预测数据指出,每一代新系统均能大幅拓展公司

美银证券上调汇丰目标价至168.8港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报重申汇丰控股(141.8, -4.60, -3.14%)(00005)“买入”评级,并因盈利预测提升,将目标价从158.25港元上调至168.8港元。汇控管理层在投资者研讨会上着重展示其经营网络优势,意味着该行有望成为财富管理、中企出海及人民币国际化等多项结构性趋势的主要受益者。值得注意的是,汇丰目前已具备强劲盈利能力,该行预计其2028年有形股东权益回报率将接近20%,使其成为兼

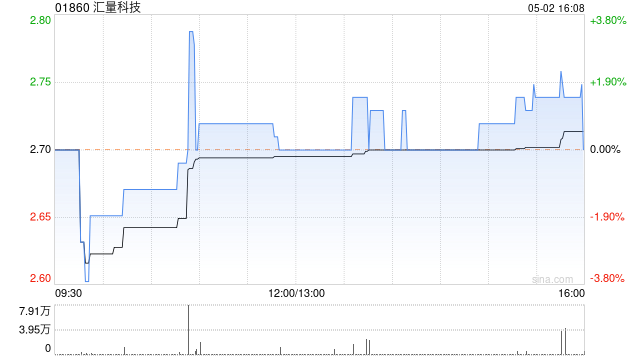

开源证券重申汇量科技“买入”评级 新基建助推业绩腾飞

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 开源证券发布研报指出,看好AIInfra助力汇量科技(14.02, -0.10, -0.71%)(01860)加速拓展IAP及非游戏品类,推动业绩持续高增。预计2026至2028年归母净利润分别为1.37亿、2.37亿、3.80亿美元,当前股价对应市盈率依次为21.9倍、12.7倍、7.9倍,维持“买入”评级。 开源证券核心观点如下: Q1延续高增,看好新Infra加速产品拓展驱动业绩高增 公司2

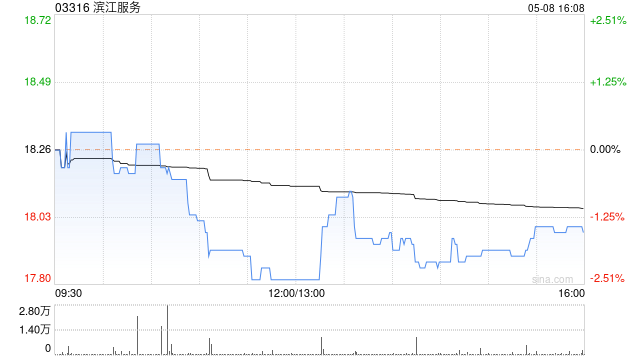

光大证券首覆滨江服务给予买入评级 看高至 32.78 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 光大证券 (7.39, -0.11, -1.47%) 最新研报指出,预计滨江服务 (24.26, -0.04, -0.17%)(03316)在 2026 至 2028 年间的营收将分别达到 45.5 亿、49.8 亿及 54.2 亿元,同比增速依次为 11.1%、9.4% 和 8.8%;同期归母净利润预计为 6.6 亿、7.1 亿及 7.7 亿元;三年每股收益(EPS)分别预估为 2.38 元、

富瑞上调中联重科目标价至10.90港元 早盘涨幅超3%

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中联重科(7.72, 0.14, 1.85%)(01157)盘中涨幅超过3%,截至今日发稿,股价已涨2.77%,报7.82港元,成交金额达2093.08万港元。 富瑞发布研究报告称,今年4月内地工程机械销量在设备更新及电气化需求推动下显著增长。2026年前四个月出口额已超2025年全年,非洲、大洋洲及拉美市场表现亮眼,欧盟与美国市场亦有所回暖,美伊冲突仅带来轻微物流影响。基于估值因素,该行将中联重

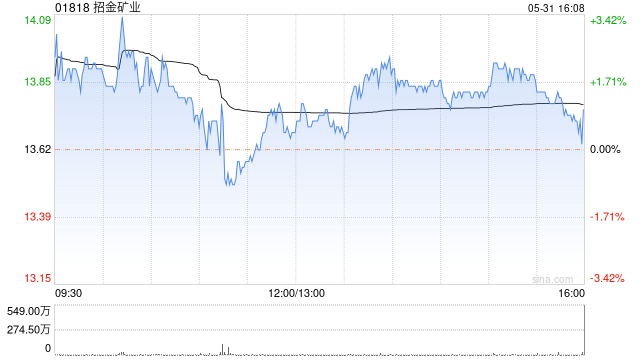

花旗上调招金矿业目标价至41.4港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研报指出,招金矿业(20.86, -0.52, -2.43%)(01818)股价因市场对美国加息的担忧及近期矿山事故而短期回调。然而,该行认为公司将受益于强劲的产量增长。该行将公司目标价从37.5港元上调至41.4港元,并维持“买入”评级。 该行对黄金短期走势保持谨慎,但预计当霍尔木兹海峡局势逐步缓解时,黄金面临的宏观逆风将减弱,金价有望触底反弹,预计2026年及2027年的平均金价分别为

通用动力上调季度分红至 1.59 美元,财务表现强劲

美国国防工业巨头通用动力 (337.85, 0.24, 0.07%) 于本周三正式公布,其季度现金股息将定为每股 1.59 美元。该分红方案已获得董事会审议通过,确定的除息日与股权登记日均为 2026 年 4 月 10 日,而实际派发日期则安排在 2026 年 5 月 8 日。 相较于上一季度每股 1.50 美元的股息,本次发放金额提升了 6%,进一步巩固了公司长期稳定派息并持续增长的优良传统。若按年度折算,每股股息总额达到 6.36 美元,结合当前股价测算,其股息收益率大约为 1.9%。 回顾通用动力的

美银预测:英伟达2027下半年Vera CPU营收或超200亿

美银分析师Vivek Arya团队更新了英伟达研报。 该机构测算2027财年下半年Vera CPU销售额有望达200亿美元;下一财年产品年化营收规模将突破500亿美元,英伟达有望跻身全球头部服务器CPU供应商。 Arya在研报中写道:“英伟达硬件护城河持续拓宽,可触达市场从传统GPU机架,延伸至CPU、光电互联、存储安全、企业软件,如今再新增个人AI PC赛道。” 分析师测算,搭载RTX Spark的产品对标苹果(315.2, 8.89, 2.90%)Mac Mini与MacBook Pro,瞄准高端Wi

交银国际:维持领展房产基金买入评级 目标看至 45.7 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 交银国际 (0.51, 0.01, 2.00%) 发表研究报告指出,领展房产基金(00823)在 2026 财年的运营压力与市场预期基本一致,分红派息亦符合预估。同时,领展以刚需消费为核心的香港零售板块,在面对北上消费趋势时表现出了良好的韧性。该行认为其 2026/27 财年业绩有望保持大体平稳,而股份回购以及房地产投资信托基金可能被纳入港股通机制,将成为推动公司中长期股价上涨的关键因素。据此,

招银国际调降小鹏目标价至82港元 仍持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 招银国际发表研究报告指出,小鹏集团-W(72, 4.20, 6.20%)(09868)第一季度净亏损达18亿元人民币,超出预期约2.5亿元,该行遂将目标价从94港元下调至82港元,同时维持“买入”评级。 该行指出,鉴于管理层指引显示第二季度毛利率将环比持平,销量环比增长60%至70%,预计该季度净亏损将大幅减少,并有望在下半年凭借规模效应实现盈利转正。目前预测小鹏2026年亏损12.13亿元,20

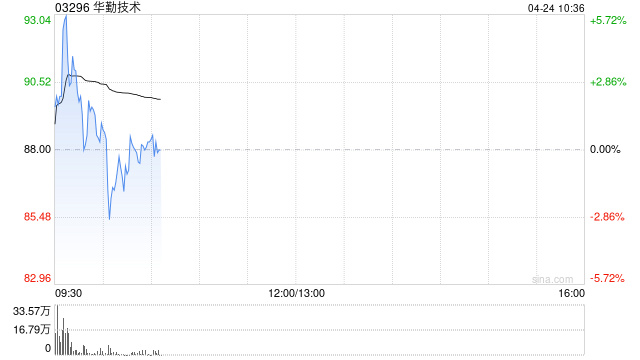

高盛首次覆盖华勤技术:给予买入评级,目标价127.76港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票正式开启!发掘最具潜力的资本力量,您的每一票都至关重要 点击投票 高盛发布研究报告指出,华勤技术(03296)作为按2024年出货量计算的全球领先消费电子ODM厂商,其未来增长将得益于AI数据中心及传统业务的持续扩张。该行首次覆盖公司H股,给予“买入”评级,设定目标价为127.76港元。 高盛预测,华勤技术在2025至2027年间收入复合年增长率有望达到32%,这主要得益于公司在硬件、软件、机械工程、运营效率、供应链管理及先进制造等领域的端到端研发实力,同

D.A. Davidson将英伟达纳入重点关注股票池

D.A. Davidson周一将英伟达纳入其重点关注股票池。 该机构科技研究主管Gil Luria对该股同样给出买入评级。他设定的300美元目标价意味着较上周五收盘价约有42%的上涨空间。 在向客户发布的一份宣布英伟达被纳入所谓“首选股”名单的报告中,Luria表示,英伟达拥有“一流的利润率”和“持久的竞争优势”。 英伟达股价周一上涨约6%。这家芯片制造商2026年迄今已累计上涨20%。

花旗维持小米集团"买入"评级 目标价定格37港元

花旗发布研究报告指出,小米集团-W(28.04, -0.52, -1.82%)(01810)宣布永久性调低"MiMo-V2.5"系列大语言模型(LLM)的API定价,降幅高达99%。该行认为,这项大胆的价格调整措施于5月27日起在全球范围内推行,旨在与同行业竞争者保持同步。花旗维持其"买入"评级,目标价依旧为37港元。此前,DeepSeek已于四天前宣布永久性降低V4 Pro API定价,降幅达75%。小米管理层在5月26日举行的业绩说明会上曾披露,其AI业务收入主要来源于词元(token)消耗,其中Mi

大和上调快手-W目标价至72港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和证券发布研究报告指出,已重新评估快手-W(45.86, 0.98, 2.18%)(01024)的核心业务及可灵AI的估值逻辑,决定继续给予“买入”评级,并将未来12个月的目标价从63港元提升至72港元。快手今年迄今已回购总值8.54亿港元的股份,其股东总回报率预计将从2025年的约2%,在2026年实现翻倍增长。 大和表示,快手2026年首季业绩基本符合市场预期,营收同比增长3.4%至337.

瑞银调高敏实集团目标价至48港元 保持买入评级

瑞银发表研究报告指出,敏实集团(00425)管理层在亚洲投资会议2026上表示,电池盒业务预期2026财年收入将实现逾20%的同比增长,继续成为汽车零部件业务的核心增长引擎。然而,铝材及塑料等原材料成本上涨可能对毛利率带来挑战。瑞银小幅上调集团2026至2028年盈利预测0%至2%,并提高中期盈利增长预期,以体现机器人(15.880, -0.59, -3.58%)及液冷业务的最新进展。该行将敏实目标价从42.6港元提升至48港元,保持“买入”评级。敏实承诺2026财年分红比例不低于30%。 管理层预计,2