华润置地上半年合同销售总额达1165.0亿元 同比上升5.6%

华润置地(32.98, 0.28, 0.86%)(01109)公布数据,截至2026年6月30日当月,集团总合同销售金额约为人民币229.9亿元,对应总合同销售建筑面积约79.9万平方米,较去年同期分别下降2.0%和11.0%。2026年1至6月期间,集团累计合同销售金额约为人民币1165.0亿元,总合同销售建筑面积约为316.2万平方米,同比分别上升5.6%和下降23.2%。 2026年6月,集团经常性收入达人民币44.6亿元左右,同比增长7.1%,其中经营性不动产租赁业务租金收入约为人民币28.7亿元

万科巨亏 900 亿揭秘:2025 房盈利榜冰火两重天

1、经营重压未减,七成房企仍陷亏损泥潭 时至 2026 年 5 月中,房企年报披露已近尾声,2025 年的经营大局已定。即便个别企业年报“迟到”,也难以撼动行业整体走向。可谓几家欢喜几家愁,更确切地说是七成企业愁眉不展。经营压力依旧山大,利润表现惨淡,能保本不亏已属侥幸,实则近七成企业依旧处于亏损状态。 以 2025 全年净利润百强房企为样本观察,虽数据有限,却精准折射出行业全貌。自 2021 年债务风险引爆以来,财报即刻反应,利润转负。随后 2022 至 2025 年,销售额持续下滑,财报虽有时滞但趋势

深圳239亿地王易主 华润置地70亿承接或建700米地标

历时近四年“暂停”,深圳龙岗大运片区的原深圳世茂深港国际中心地块,终于等来新的接手方。 5月6日,深圳龙岗区龙城街道G01046-0106地块顺利完成出让。华润置地旗下深圳市润圳房地产有限公司以70.45亿元底价竞得,地块面积约16.97万平方米,计划总建筑面积约47.68万平方米。 回溯该项目的起点,它曾是2017年世茂集团以239亿元夺得的深圳“地王”核心地块:规划目标为约700米的超高层地标,并瞄准“中国第一高楼”。但随着世茂面临债务压力,项目逐步烂尾,多次流拍后,最终在2025年由深圳政府收储。

花旗力挺华润置地 首选股评级买入 看高至35.8港元

花旗研报指出,华润置地(01109)拟将旗下一对购物中心分拆转型为REIT,预计募资约54亿元,并将认购20%至30%的权益份额。花旗认为,此举有望提升公司盈利与派息水平,预计华润置地可通过REIT模式盘活5至6座商场,涉及资产价值100亿至150亿元。花旗将该股列为首选,给予“买入”评级,目标价35.8港元。

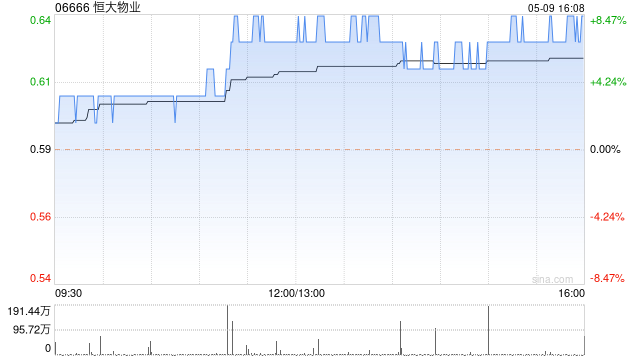

恒大物业午后飙升近10% 预计5月易主

恒大物业(1.65, 0.13, 8.55%)(06666)午后股价攀升9.21%,最新报价1.66港元,成交额达到6851.50万港元。 4月14日晚间,恒大物业发布通告,中国恒大及CEG Holdings已与意向买家签署排他性协议,双方将在30个工作日内就恒大物业51.016%的股权进行独家谈判。若谈判进展顺利,恒大物业有望在5月更换新主人。 值得关注的是,对于意向买家,市场此前多有猜测,中海、华润置地(33, 0.50, 1.54%)等均曾被提及,但均被否认。今年2月,太盟投资(PAG)或广东旅控接

华润置地股价上扬,拟分拆购物中心REIT上市

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华润置地(32.06, 1.12, 3.62%)(01109)股价午盘涨幅扩大至4%以上,截至发稿时,公司股价攀升2.33%,报31.66港元,交易额达2.99亿港元。 华润置地公告披露,于2026年4月28日,华夏基金与中信证券(27.82, -0.04, -0.14%)已向深圳证券交易所及中国证监会递交了关于公募基金注册及上市的申请文件。 此次REITs涉及的资产为两处商业综合体,分别坐落于中

瑞银维持华润置地“买入”评级,目标价36港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研究报告,给予华润置地(31.94, 1.00, 3.23%)(01109)36港元的目标价,并维持“买入”的投资评级。华润置地于4月28日宣布,计划将其位于江苏南通及山东临沂的两处商业物业通过REITs(房地产投资信托基金)形式在深圳证券交易所上市,预计募集资金54亿元人民币,华润置地将持有该REITs的20-30%股份。同日,深圳证券交易所也公布了华润置地将分拆成都万象城购物中心,成立

光大证券力挺华润置地 维持买入评级 资产运营龙头地位稳固

光大证券(8.15, 0.07, 0.87%)发布研究报告指出,目前国内房地产市场销售延续低迷态势,城市与区域间分化格局凸显,将华润置地(31.24, 0.56, 1.82%)(01109)2026至2027年度归母净利润(基本)预期调低至236.8亿及230.7亿元(此前预估为252.7亿和255.3亿元),并新增2028年度归母净利润(基本)预估238.9亿元,按当前股价测算,对应2026-2028年市盈率(基本)依次为8.2倍、8.4倍和8.1倍。华润置地持续深耕重点城市,在资产运营领域保持领军地位

摩根大通:预计内地房产股短期有望领先 推荐华润系双雄

摩根大通在最新研究报告中指出,内地房地产板块于昨日(14日)录得4%的涨幅,表现优于同期上涨1%的恒生指数,主要驱动力源于冰山指数揭示的内地核心城市4月二手实时成交量同比攀升36%; 同时,官方网签数据亦印证核心城市(以上海为代表)交易活跃度不俗,叠加市场对4月底政治局会议前夕政策利好预期的升温。 然而,该行亦指出,其他先行指标如房价及开发商销售表现依然疲弱,并认为单凭数周的二手房交易放量,尚不足以确认行业已迎来拐点。但也不必过度悲观。若成交量、价格、库存等核心指标能在无政策刺激背景下,实现持续数月的稳健

华润置地一季度销售额441亿下滑13.8%,租金收入逆势增长14%

华润置地(29.92, 0.44, 1.49%)(01109)发布业绩公告,2026年3月份单月,集团及其附属公司录得合同销售金额约224.2亿元,对应签约建筑面积约59.4万平米,同比降幅分别为14.1%和34.5%。今年1至3月累计实现合同销售约441.2亿元,累计签约面积约124.9万平米,较去年同期分别下降13.8%和36.9%。同期,集团经常性收益表现亮眼。3月单月经常性收入约42.8亿元,同比增长7.0%,其中投资物业租金收入约28.5亿元,增幅达11.0%。一季度累计经常性收入约133.3亿

美银证券:内房复苏依赖内在动能 首选华润置地

美银证券发布研究报告指出,对中国房地产行业持积极态度,但认为复苏驱动力已从政策推动转变为较缓慢的自然复苏,过程可能不均衡。尽管如此,预计四月份的成交量将显著高于去年第四季度及今年前两个月,这表明复苏周期较长,而非去年那种迅速降温的局面。 由于供需状况改善,特别是二手房挂牌数量减少,预计2026年的房价大幅下跌的可能性较小。预计上海、深圳和北京的二手房价将在下半年趋于稳定。鉴于复苏的不平衡性,投资者短期内可能保持谨慎态度。 该行特别推荐华润置地(01109),因其投资物业具有长期增长潜力,并看好受益于消费升

华润置地转型成效显著,非开发业务成新增长点

记者 | 王妤涵 “十五五期间,我们将以战略性规划构建三条增长曲线,通过高效协同、同向发力,形成全面高质量发展的全新业务模式。”华润置地董事会主席李欣在2025年业绩会上表示,“这也意味着公司彻底摆脱过往‘高杠杆、高负债、高周转’的传统发展模式。” 3月30日,华润置地公布2025年度业绩。财报显示,公司全年实现营业收入2814.4亿元,同比微增0.9%,但核心净利润224.8亿元,同比下降11.4%。受到开发销售板块的持续拖累,继续“增收不增利”。 值得注意的是,从利润结构来看,公司的经常性业务(经营性

华润置地新战略:迈向全球顶尖城市投资运营商

为达成这一目标,华润置地将坚决执行三大经营策略 3月30日,华润置地发布2025年度业绩公告,并举行业绩发布会。华润置地董事会主席李欣、总裁徐荣、副主席张大为、首席财务官赵伟、首席运营官陈伟等管理层出席,解读公司2025年经营成果、行业趋势判断,并明确“十五五”期间发展战略与业绩目标。 财报显示,2025年公司实现综合营业额为人民币2,814.4亿元,同比增长0.9%。其中,开发销售型业务营业额为人民币2,381.6亿元;经营性不动产收租型业务营业额为人民币254.4亿元,轻资产管理收费型业务营业额为人民

美银证券看好华润置地前景 目标价上调至43港元

美银证券在最新研报中指出,华润置地(28.54, 0.40, 1.42%)(01109)2025财年业绩优于预期,故维持“买入”评级。该行看好其租金利润提升,归因于执行力强劲、商场开发管线清晰,以及借助商业地产信托基金加速资本回收。报告称,若实体楼市复苏力度加大,公司物业发展业务将带来上升空间。当前估值具有吸引力,2026财年预测市盈率8倍,低于C-REITs的逾20倍及香港同业约16倍。因2027财年核心盈利预测上调及汇率影响,目标价由39港元调高10%至43港元。 编辑:史丽君 新浪财经公告:此文转载

花旗上调华润置地目标价至35.8港元

花旗最新研报表示,继续看好华润置地(28.52, 0.38, 1.35%)(01109),维持“买入”评级,同时调整2026至2027年的核心盈利预测,目标价从35港元提升至35.8港元。 数据显示,华润置地的经常性业务利润首次超过物业开发,占去年核心利润的52%。公司管理层计划到2030年,经常性业务利润占比达到60%至65%,其中购物中心利润预计实现两位数增长,毛利率超过70%;资产管理收费业务则目标在2026至2030年间实现年复合增长率超10%,毛利率维持在20%至25%。此外,公司资产管理平台规