海利生物面临ST警示风险,筹划口腔医疗板块整合

来源:资本秘闻 在今年初披露收购7家口腔诊所之后,海利生物(603718)计划对口腔医疗服务板块进行统筹管理。 根据海利生物4月16日披露的公告,企业计划在江苏常州与邹春洋、谢守良共同投资设立二级子公司江苏海利口腔医疗管理有限公司(暂定名,简称"海利口腔"),未来将作为口腔连锁业务的管理运营平台。 股权结构方面,海利生物旗下控股子公司陕西瑞盛生物科技有限公司(简称"瑞盛生物")将占股51%,邹春洋持股44%,谢守良持股5%,海利口腔将成为瑞盛生物的控股子公司及上市公司的二级子公司。 待海利口腔正式成立,且

国晟科技2.4亿收购告吹,股价跌停光伏梦再受挫

每经记者|张宝莲每经编辑|陈俊杰 历经五个月的筹备,这笔估值溢价高达十倍多的并购交易最终还是宣告终止。 4月13日晚间,曾经的光伏“龙头股”国晟科技(29.790, -3.31, -10.00%)(维权)公告指出,因无法满足并购贷款这一前置条件,公司决定终止对电池铝壳制造商铜陵市孚悦科技有限公司(简称孚悦科技)100%股权的收购。 这笔始于2025年11月的交易,曾被外界视作国晟科技在跨界光伏、布局固态电池后,向储能产业链下游延伸的关键棋局。然而,并购贷款的“爽约”,不仅让这笔高达2.4亿元的交易戛然而止

泰永长征上市后首度年报预亏,业绩突变触发投资者依法维权

一、业绩由盈转亏 4月10日晚间,泰永长征(16.670, -1.17, -6.56%)(维权)发布2025年度业绩预告修正公告,将公司业绩从盈利骤然转向亏损。这意味着,这家上市多年的企业将迎来首个年度亏损,受此消息影响,公司股价承压。 根据泰永长征发布的公告,公司预计2025年全年归属于上市公司股东的净利润为-800万元至-500万元。 而据公司1月31日披露的业绩预告,预计2025年净利润约为850万元至1150万元。短短数月之间,从盈利超千万到亏损近千万,如此巨大的反差构成了资本市场典型的“业绩变脸

春光科技迟发预亏公告,董事会公开致歉

记者:文多 编辑:董兴生 4月9日收盘后,春光科技(26.950, -0.52, -1.89%)(SH603657,股价26.95元,市值36.43亿元)公布了《2025年度业绩预亏暨致歉公告》,预计2025年归属于上市公司股东的净利润亏损800万元至1150万元,扣除非经常性损益后的净利润亏损1100万元至1450万元,同比由盈转亏。 如今距离1月底已过去两个多月,且春光科技2025年年报的预披露时间为本月28日。公司董事会就业绩预告披露滞后问题,向广大投资者致歉。 公告显示,2025年业绩预期与202

血制品龙头被误伤:谁在炒作‘换血驻颜’谣言?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源 | 野马财经 作者 | 孙梦圆 血制品行业巨头无辜受牵连。 近期,多个短视频账号以“虞美人”开头发布争议内容,诸如“会长靠输年轻男性血液才敢追小男友”等言论引发热议。该集团董事长于文红更在视频中声称:“与海尔合作,每月从某上市公司获取年轻人血液维持青春活力。”此言一出,外界误将矛头指向血制品龙头企业上海莱士(002252.SZ)。 3月30日,海尔集团旗下“盈康一生”通过官方公众号澄清,指出于文红虚构与海尔及盈康一生的投资关系

昆药集团业绩断崖式下滑,新团队能否力挽狂澜?

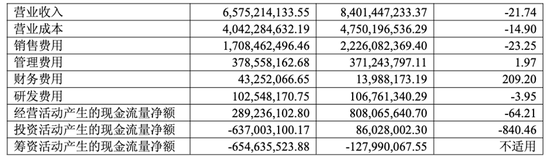

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财事汇 2026年3月19日,昆药集团(11.400, -0.12, -1.04%)(600422.SH)公布了令市场失望的年度财报。数据显示,公司2025年营业总收入为65.75亿元,同比下滑21.74%;归属于上市公司股东的净利润为3.50亿元,同比大幅下降46.00%;扣除非经常性损益后的净利润仅1.07亿元,同比暴跌74.45%。 更令人担忧的是,经营活动产生的现金流量净额为2.89亿元,同比下降64.21%,呈现出营

东江环保四年累计亏损超32亿:传统主业承压,转型难题待解

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券之星3月27日,东江环保(4.840, -0.08, -1.63%)(002672.SZ)披露2025年年度报告。继此前连续三年亏损后,公司去年归母净利润亏损额再度扩大53.14%,创下上市以来最差业绩纪录。至此,公司已连续四年录得亏损,累计亏损额超过32亿元。证券之星注意到,身处危废处理行业产能过剩的深度调整期,这家昔日行业龙头正陷入多重压力交织的经营困局。一方面,传统主业方面,行业寒冬下增长乏力、毛利率持续承压,并购扩张

欧普康视业绩承压 净利连续下滑

随着角膜塑形镜(俗称“OK镜”)市场竞争日益激烈,曾被视为行业标杆的欧普康视(14.420, 0.22, 1.55%)(300595)正面临盈利压力。3月28日,公司披露2025年财报,虽营收微增,但净利润却出现下滑。数据显示,2025年欧普康视实现营业收入18.61亿元,同比增长2.62%;归属于上市公司股东的净利润为4.8亿元,同比下降16.2%。这已是其连续第二年净利润负增长。2024年,公司营收约18.14亿元,同比增4.4%;净利润约5.72亿元,同比下滑14.16%。 资产减值拖累利润表现 欧

欧普康视营收微升利润下滑 近7500万元减值计提压制表现

每经记者|许立波每经编辑|陈俊杰 3月27日,角膜塑形镜龙头欧普康视(14.420, 0.22, 1.55%)(SZ300595)披露2025年年度报告,报告期内公司实现营业收入约18.61亿元,同比微增2.62%,实现归母净利润约4.8亿元,同比减少16.2%,呈现出“增收不增利”的局面。 根据年报,欧普康视业绩下滑受到多重因素影响。一方面,其核心产品角膜塑形镜等硬性接触镜类产品的销售收入同比下降2.90%,公司将其归因于高端消费持续疲软以及市场竞争的不断加剧。另一方面,全年大额计提资产减值准备,也成为

碧桂园服务核心净利承压逾两成,管理层预计2026年业绩回暖

历史收并购带来大额的商誉减值。 “2025年初,我们定下了‘稳中求进、短长结合’的发展目标,一方面着眼于2025年的情况确保公司健康且稳健增长,另一方面也要为碧桂园服务的长期发展准备。”碧桂园服务(6098.HK)执行董事、总裁徐彬淮在3月27日举行的业绩会上提到,从收入、核心业务、现金流等方面,“基本上都是按照集团年初既定的目标达成的。” 财报显示,2025年,碧桂园服务实现总收入约483.5亿元,同比增长9.9%;毛利约84.6亿元,同比微增0.7%;毛利率由去年的19.1%下降至17.5%;经营活动

卸下18亿商誉压力,阅文能否在AI时代转型为“IP资源主”

财报季的冷风,还是不可避免地吹到了阅文身上。 3月17日,阅文集团发布了财报。这不是一份讨喜的答卷。 公告显示,2025财年公司净亏损达到了7.76亿元。要知道,2024年这个数字还是亏损2.09亿元。亏损扩大的罪魁祸首,清晰地指向了2018年收购的新丽传媒——公司决定对其一次性计提约18亿元的商誉减值。 资本市场的反馈总是直接且冰冷。截止到3月18日,阅文的股价在短短一个月时间从44港元跌到29港元附近。表面上看,这是一家传统网文巨头在影视化转型道路上的一次重大挫败。重金买下的资产并未如预期般成为业绩的

稀土助推业绩回暖?华宏科技质押逼近满仓,现金流压力未解!

来源:市值风云 财务脆弱,警钟长鸣。 作者 |白猫 编辑 |小白 资本市场从来不缺跨界玩家,但能连续踩中周期并在不同赛道反复横跳的,华宏科技(16.560, -0.66, -3.83%)绝对算一个。 风云君发现,这家老牌废钢设备制造商,上市十多年来,一路从电梯零部件买到汽车拆解,再豪赌稀土回收,硬生生把自己买成了一家稀土概念股。 熬过了商誉爆雷与业绩阵痛,得益于稀土景气度回归,华宏科技(002645.SZ)在2025年交出了一份亮眼的翻身业绩。 然而,翻开财报,控股股东拉满的质押率和依旧吃紧的现金流,却在

大智慧持续亏损 合并湘财股份恐带来174亿商誉重压

近日,当上海大智慧(10.510, -0.31, -2.87%)股份有限公司(以下简称“大智慧”)发布2025年年度报告时,市场关注的焦点其实早已不在这份财报本身,而是其与湘财股份(9.270, -0.19, -2.01%)那场悬而未决的“联姻”。 对于大智慧而言,2025年可能是其作为独立上市主体的最后一个完整财年。根据重组方案,湘财股份拟将通过换股吸收合并的方式,将大智慧纳入囊中,如果重组成功,大智慧将终止上市并注销法人资格。 公司2025年实现营业收入8.27亿元,同比增长7.23%。但真正值得关注

溢价逾8倍!东微半导拟4.08亿元拿下亏损芯片公司控股权

每经记者|赵李南每经编辑|张锦河 董兴生 3月24日,东微半导(75.510, 1.48, 2.00%)(SH688261,股价74.03元,市值90.74亿元)发布公告称,公司拟斥资4.08亿元,受让深圳慧能泰半导体科技有限公司(以下简称“慧能泰”)53.0921%的股权。 本次交易完成后,慧能泰将成为东微半导的控股子公司并纳入合并报表范围。 《每日经济新闻》记者注意到,标的公司慧能泰目前仍处于亏损状态,而本次收购的评估溢价率高达818.72%。 东微半导表示,此举意在通过整合双方在协议芯片和数字控制I

渤海租赁抛出3亿至5亿元回购方案,股价涨停背后前次回购浮亏近四成

每经记者|吴永久张宛每经编辑|何建川 3月24日,渤海租赁(4.290, 0.39, 10.00%)股价表现强势,午后开盘快速拉升,于13时02分触及涨停并封板,报收4.29元/股,公司最新总市值265.32亿元。此次股价异动的直接动因,是公司于3月23日晚间集中发布的股份回购、估值提升及市值管理制度等一系列公告。 3月23日晚间,渤海租赁同步发布多份公告,核心围绕股份回购、估值提升及市值管理展开。其中,股份回购方案是此次公告的核心内容之一。 根据回购公告,渤海租赁拟使用3亿元~5亿元自有资金及自筹资金(