AI产业繁荣背后的数字迷局:五本账的真相

AI 产业链存在五本性质迥异的账目:新增资本、Capex、收入、利润和二级市场流动性。市场将融资、Capex、收入、利润、市值这些本质上截然不同的指标混为一谈,营造出一个虚幻的"AI 总规模"概念。实际上真正需要关注的是:谁在投入资金、谁在确认收入、谁真正实现了盈利、谁承担着资产折旧。AI 领域最危险的泡沫——会计口径泡沫。"全球 AI 投资规模今年突破一万亿美元。""四大科技巨头 Capex 指引合计接近七千亿。""AI 产业链市值蒸发两万亿,或者暴涨两万亿。"这类数据在财经媒体、投资研究报告、创业者社

Veritone承认收入确认违规,引发集体诉讼

专注于人工智能的软件公司Veritone因承认收入确认违规,正遭到投资者的集体诉讼。 2026年6月9日,Veritone向美国证券交易委员会提交文件,承认管理层在确认部分收入时未能遵守所有会计准则。公司宣布将推迟约150万美元的软件授权和服务收入,原定于2026年第一季度确认,现推迟至第二季度。 公告发布后,Veritone股价暴跌。当日收盘价为3.19美元,下跌17.6%,市值损失近一千万美元,投资者遭受重大损失。 律所Howard G. Smith代表在2025年8月7日至2026年6月8日期间购买

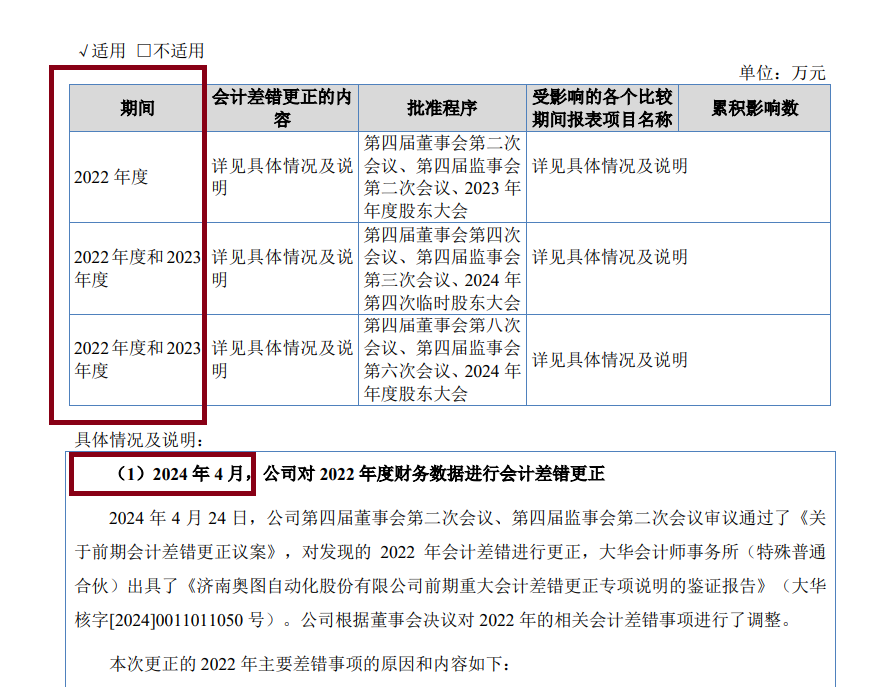

奥图股份撤单一月即重启:一年三次差错审计屡换,高毛利低研发引疑

出品:新浪财经上市公司研究院 作者:IPO再融资组/图灵 近日,奥图股份再次递交北交所上市申请,距上次主动撤回仅过了一个多月,且业绩依旧面临“增收不增利”的困境。 为何撤单仅一月便重启?旧版招股书披露一年内三次会计差错,新版仅显示两次,财务内控规范性受拷问。 除会计差错频发外,公司一年内屡次更换审计机构,出纳四年四换,现任财务总监系实控人亲属,且存在转贷、票据找零等问题。 经梳理,奥图股份上市之路波折不断,旧版招股书显示2024年至2025年间累计三次重大会计差错,涉及收入、存货等多个核心科目。 具体来看

五粮液年报追溯调整引发股价大跌:审计机构天职国际收取199万费用 近期多次受监管处分

出品:新浪财经上市公司研究院 作者:郝显 2026年4月30日,五粮液(85.470, -0.31, -0.36%)(维权)压轴发布了2025年年报。宣布全年营收下滑54.55%,净利润下滑71.89%。业绩大幅下降主要源于“对前期会计差错更正”,调整后2025年前三季度营业收入由原本609.45亿元减少至306.38亿元,净利润从215.11亿元降至64.75亿元。 这份年报在市场上引发强烈反响,市场围绕“上市公司信息披露质量”、“是否存在财务洗澡嫌疑”、“收入确认原则”、“是否侵害投资者知情权”、“审

定西高强IPO:资本操作混乱,代持缺失契约,临阵更换“问题”保荐,客户依赖超八成,三种收入确认方式并行

定西高强度紧固件股份有限公司于5月18日完成北交所二轮问询回复。在股权层面,2004年至2012年间,公司将股东的现金入股与退股在账务处理上统一计入“资本公积”科目,而非“实收资本”,两类性质截然不同的会计科目被人为混淆,直至2013年才由实控人补缴3万元“填平”。更令人费解的是,2012年至2014年间形成的股权代持关系,居然未签署任何一份《股权代持协议》。此外,公司在IPO辅导阶段突然“临阵换将”,从东方证券转投一创投行,而这家的新保荐机构恰好在2025年底因鸿达兴业可转债项目未勤勉尽责,被监管没收业

宜美智上市辅导疑点重重 收入确认与客户数据存疑

登录新浪财经APP 搜索【信披】查看更多考评等级 出品:新浪财经上市公司研究院 作者:渚 4月1日,深圳宜美智科技股份有限公司(下称“宜美智”或“公司”)首次向联交所主板提交上市申请,中金公司(34.370, -0.29, -0.84%)及招商证券(15.940, -0.05, -0.31%)国际担任联席保荐人。 在此之前,宜美智曾尝试在A股上市,历时5年完成21期超长辅导。但截至最后一期辅导,宜美智对验收单等收入确认单据的日常管理仍存在瑕疵,部分验收单据不符合要求。此外,宜美智多处租赁物业存在合规瑕疵,

五问五粮液:业绩为何突变?303亿营收调整从何而来

来源:中新经纬 4月30日为A股上市公司年报披露的最后期限,素以“白酒老二”著称的知名酒企五粮液(97.080, -1.26, -1.28%)在最后节点发布了2025年年报以及2026年一季报。 两份公告相继出炉后,投资者直呼“太戏剧”。在2025年全年口径下,五粮液营业收入约405.29亿元,同比下降54.55%;归母净利润约89.54亿元,同比下滑近72%。然而到了2026年一季度,五粮液的表现却出现“反转”,营业收入约228.38亿元、归母净利润约80.63亿元,单季利润甚至接近并追赶到2025年全

500亿差错风波:五粮液如何收场?

我是财经任来风 2026年4月30日,A股财报披露截止日的最后一刻,白酒龙头五粮液(97.080, -1.26, -1.28%)抛出一则“超级核弹”式公告——《前期会计差错更正公告》,并对2025年全年财报做大幅度追溯调整。 这份调整有多“夸张”?累计调减收入超过303亿元、调减利润超过169亿元,等于把半个贵州茅台(1384.790, -16.38, -1.17%)年度营收量级硬生生“挪走”了。 具体到经营表现,2025年一季度营收从369.4亿元下修至170.86亿元,净利润从148.6亿元大幅降到4

马靖昊质疑五粮液:会计差错背后难以服众

马靖昊,是财税相关领域里颇具影响力的专业人士与观点输出者。 马靖昊同时还是中国注册会计师、资深财税咨询顾问,还是教育观察与学习方法研究方向的研究者。他现任畅捷通信息技术股份有限公司首席会计专家,且担任北京市职业院校特聘专家、中央财经大学研究生客座导师。 他的履历从财政部开启,曾参与会计制度的相关制定工作。随后,他在中国华融资产管理公司、中央金融工委等单位任职。2005年,他创办无忧会计网;2010年推出“思维导题法”用于会计考试辅导;2011年起出版《玩的就是考试》系列辅导丛书;2012年发布《玩的就是会

信披违规遭立案调查,*ST太和应落实多项整改举措

每经评论员 杜宇 4月20日晚间,*ST太和(6.830, -0.36, -5.01%)(维权)(SH605081)发布公告称,收到中国证监会《立案告知书》。《立案告知书》显示,中国证监会决定对*ST太和立案,原因是*ST太和涉嫌信息披露违法违规。 此外,上海证监局近日向公司下发《行政监管措施决定书》指出,经查,*ST太和在1月30日披露的《2025年度业绩预亏暨风险提示公告》中,预计其2025年年度营业收入为3.80亿元至4亿元,扣除与主业无关的业务收入和不具备商业实质的收入后营业收入为3.78亿元至3

汉嘉数智遭罚单 投资者可依法求偿

2026年4月13日晚间,汉嘉数智(13.660, 0.26, 1.94%)(维权)科技集团股份有限公司发布了《关于收到财政部行政处罚决定书的公告》(现简称汉嘉数智,原简称:汉嘉设计,股票代码:300746)。 浙江裕丰律师事务所的厉健律师,曾成功代理投资者起诉130余家上市公司并获得赔偿,他指出,基于此次处罚决定,汉嘉数智存在证券虚假陈述行为,权益受损的投资者有权依法提出索赔。(厉健律师专栏) 公告披露,财政部在检查中发现汉嘉数智存在的主要问题及处罚决定为:2024年度,公司对"大关单元GS0507-R

汉嘉数智遭财政部行政处罚,受损投资者索赔通道开启

登录新浪财经APP 搜索【信披】查看更多考评等级 2026年4月14日,汉嘉数智(13.710, 0.35, 2.62%)科技集团股份有限公司(简称:汉嘉数智、汉嘉设计,代码:300746)发布《关于收到财政部行政处罚决定书的公告》。 经财政部调查核实,汉嘉数智主要违规问题及行政处罚情况如下:该公司2024年对“大关单元GS0507-R21-01 地块八丈井东片安置房及 GS0507-G1/S42-30 地块绿地兼社会停车场设计一采购-施工(EPC)总承包项目”等6个EPC联合体项目采用总额法按履约进度确

监管警示函密集下发,一日内三家A股公司被点名

监管机构持续发力,针对财务违规行为展开行动。 4月10日晚间,国网信通、新里程、捷成股份三家上市公司因会计核算不规范问题相继收到监管警示函。问题涉及收入确认、在建工程、影视剧业务等多个核心领域,显示出监管层对上市公司财务信息真实性的监管正在趋严。 国网信通贸易业务核算不合规,连续三年财报出现差错 国网信通发布公告称,公司及四名时任高管收到了四川证监局出具的警示函。原因是公司在2022年至2024年期间的部分贸易业务会计核算不规范,未按照业务实质采用净额法确认收入,导致连续三年的财务报告存在数据错报。监管决

均普智能再募资补流引疑虑 机器人收入微薄却拟投巨资扩产

出品:新浪上市公司研究院 文/夏虫工作室 核心观点:均普智能(9.120, 0.16, 1.79%)营收常年稳居20亿高位,为何仍需定增补流?细看财报,公司质量令人担忧。一是造血能力弱,规模大却无利润,毛利难覆盖费用,部分合同毛利率竟与贸易无异;二是存货高企,跌价计提却远低于同行;三是四季度收入确认大起大落,终验法是否掩盖了报表真容?需补充的是,公司历年审计均为标准无保留意见。 近期,均普智能就定增问询给出了答复。 此前,均普智能披露定增预案,拟向特定对象发行股票募资不超过10.34亿元。资金用途包括智能

维维股份因收入确认问题被江苏证监局责令整改

4月3日,维维股份(3.430, -0.14, -3.92%)(600300.SH)发布公告,当日,公司收到中国证券监督管理委员会江苏监管局(以下简称“江苏证监局”)下发的《行政监管措施决定书》(〔2026〕32号)(以下简称《决定书》)。 《决定书》指出,在2022年至2024年间,维维股份对于部分粮油贸易业务收入确认方法存在错误,未遵循《企业会计准则第14号——收入》第三十四条的规定,导致2022年、2023年和2024年一季度、半年度及三季度的营业收入和营业成本披露不准确。 此行为违反了《上市公司信