标普拒开绿灯!SpaceX 史上最大 IPO 遇阻

标普否决为 SpaceX“放行”! 眼下,全球首富马斯克正全力加速 SpaceX 的 IPO 进程。尽管 SpaceX 此次上市备受华尔街巨头青睐,但标普拒绝了为其纳入指数提供快速通道的请求。 这预示着,SpaceX 至少需等待上市满一年,方可被纳入标普 500 指数。同时,该公司仍需满足指数关于盈利状况及公众持股比例的相关规定。 综合路透社、彭博社等多家海外媒体报道,标普已明确拒绝向 SpaceX 等巨型 IPO 企业提供纳入指数的快速通道。 当地时间周四,标普道琼斯指数公司在新闻稿中宣布,不会缩短目前

树莓派上调业绩预期,股价应声暴涨

专题:聚焦美股 2026 年第一季度财报 知名低成本单板电脑制造商树莓派控股(RPI)近日调高盈利指引,预告上半年获利表现优异,全年度业绩将显著超越市场共识。受此重大利好提振,公司股价急剧拉升,欧洲早盘交易中涨幅高达 19.5%,报收于 9.85 英镑;该股本年度累计涨幅已突破两倍大关。 公司于周五披露数据显示:在截至 6 月 30 日的上半年度内,经调整后的息税折旧摊销前利润(EBITDA)预计至少达到 3800 万美元,产品总出货量超过 400 万台。 杰富瑞分析师贾纳丹・梅农在研究报告中分析称:平均

标普坚持既定标准 SpaceX 难获美股基准指数快速准入

标普全球明确指出,其核心指数的准入准则维持不变,这对马斯克掌舵的 SpaceX 而言无疑是沉重打击,意味着这家史上最大规模的 IPO 企业难以迅速跻身标普 500 这一基准指数。 马斯克从多个维度重构了 SpaceX 的上市策略,涵盖提升散户在配售中的参与度、争取早日被纳入指数,以及设计特殊的治理架构以确保创始人对公司的绝对掌控。 该公司拟募资 750 亿美元,瞄准 1.75 万亿美元的估值目标,这将助其闯入美国上市公司市值前十强,尽管其实际流通股份占比微乎其微。 然而标普强调,“不能单纯依据市值大小,就

华润万象生活股价早盘升超4% 摩根士丹利设定55.47港元目标价

华润万象生活(43.3, 1.92, 4.64%)(01209)交易时段内涨幅超过4%,截至发稿时,股价上扬3.87%至42.98港元,成交金额达7279.20万港元。摩根士丹利发布研究报告指出,预计华润万象生活(01209)未来30个交易日内股价将出现上涨,概率预计超过80%。主要基于该股近期显著回调,使得当前估值更具投资吸引力。维持增持评级,目标价55.47港元。该机构认为,市场对华润万象同店销售增长可能放缓的担忧略显过度,原因是近期奢侈品与黄金销售表现相对疲软。该机构指出公司具备一定抗风险能力,因为

中兴通讯AH股齐升 大摩预计2026下半年迎来拐点

中兴通讯(30.1, 1.72, 6.06%)AH股同步走高,A股涨幅逾7%,H股飙升超10%。截至今日收盘,中兴通讯H股报31.22港元,成交额突破13亿港元。 在消息面方面,工信部办公厅发布了关于开展6G创新发展部省协同试点专项行动的通知。该通知明确,到2029年,通过专项行动将激发地方与企业的创新潜能,打造一批具有自主知识产权的6G技术方案,孵化出前景广阔的新型业务场景及丰富多样的终端产品,从而有力支撑6G技术的商业化落地。 另外,大摩研报分析称,随着市场关注点转向复苏,加之AI催化因素再现,中兴通

外资增持中国资产趋势明显 机构看好后市配置机遇

日前,瑞银集团中国区总裁、瑞银证券董事长胡知鸷,瑞银证券全球投资银行部联席主管谌戈在媒体研讨会上表示,全球主动管理基金对中国股票的配置比例已从2024年四季度低点的约5%回升至接近7%,但与2021年约15%的历史高位相比仍有差距,中国资产在全球主动管理基金投资组合中仍处于低配状态,后续增配空间较大。 盈利改善成为瑞银看好中国资产的重要依据。瑞银的数据显示,A股一季度整体盈利增长已超过7个百分点。基于此,瑞银已将全年A股盈利增速预期上调至11%。 胡知鸷表示,近年来A股市场流动性环境持续改善,行业和主题E

美银证券上调汇丰目标价至168.8港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报重申汇丰控股(141.8, -4.60, -3.14%)(00005)“买入”评级,并因盈利预测提升,将目标价从158.25港元上调至168.8港元。汇控管理层在投资者研讨会上着重展示其经营网络优势,意味着该行有望成为财富管理、中企出海及人民币国际化等多项结构性趋势的主要受益者。值得注意的是,汇丰目前已具备强劲盈利能力,该行预计其2028年有形股东权益回报率将接近20%,使其成为兼

中通客车:夯实经营基础,提升盈利水平

6月4日,证券日报网报道,中通客车(10.000, -0.31, -3.01%)在回应调研提问时指出,公司着眼于当前发展阶段,考量行业走势、现金流情况及长线资金需求,在业务扩张与股东回报间寻求平衡,制定科学分红策略,旨在维护股东利益并提振市场信心。公司致力于稳固经营根基,逐步提高盈利水平,期望通过优异业绩回报投资者。

AI 资本开支狂飙:警惕非泡沫破裂,而是 2027 年的生存大考

技术泡沫中的生存法则:此刻身处 2014 还是 1999?每当 AI 基础设施的资本支出(Capex)创下新高,总有人引用 1999 年互联网泡沫或 2001 年光纤泡沫的历史来发出警告。此类比虽能煽动情绪,但在分析层面却显得过于粗糙。更具价值的提问并非“这是否为泡沫”,而是“若确是泡沫,我们正处于何种阶段”,以及“历史上哪些指标被证实为有效的预警信号,当下这些指标的数值又是多少”。笔者系统梳理了互联网泡沫、光纤泡沫及页岩油周期这三个典型案例的先行指标,并将当前数据逐一比对。结论比大众预期的更为复杂:既不

8年后A股再迎航司IPO 长龙航空拟募资20亿

据上交所官网6月2日晚间公告,浙江长龙航空股份有限公司(简称“长龙航空”)主板IPO申请已获受理。招股书(申报稿)披露,长龙航空本次IPO计划募资不超过20亿元,资金将用于引进A320系列飞机、购置备用发动机以及补充流动资金。 若成功上市,长龙航空将成为继2018年3月华夏航空(7.370, 0.13, 1.80%)之后,时隔8年再度登陆A股的客运航司,同时也将成为第五家民营A股上市航空公司。 长龙航空创立于2011年,是以杭州萧山国际机场为核心基地的客货综合公共运输航空公司,主营业务涵盖航空客货运输及与

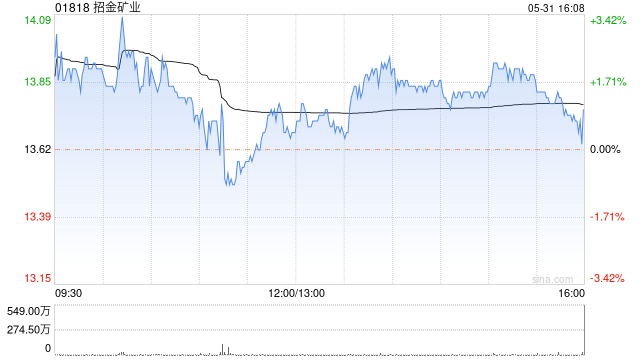

花旗上调招金矿业目标价至41.4港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研报指出,招金矿业(20.86, -0.52, -2.43%)(01818)股价因市场对美国加息的担忧及近期矿山事故而短期回调。然而,该行认为公司将受益于强劲的产量增长。该行将公司目标价从37.5港元上调至41.4港元,并维持“买入”评级。 该行对黄金短期走势保持谨慎,但预计当霍尔木兹海峡局势逐步缓解时,黄金面临的宏观逆风将减弱,金价有望触底反弹,预计2026年及2027年的平均金价分别为

国有大行加速资本补充 发债规模达千亿

继4月份密集发行后,近期国有大行再度启动二级资本债券、永续债(简称“二永债”)发行工作,持续补充资本实力。5月25日,工商银行(601398.SH)与交通银行(601328.SH)均发布公告称,经相关监管机构批准,在全国银行间债券市场完成债券发行。两家大行此次发行债券合计规模达到1000亿元,分析认为,这不仅能降低其融资成本,还能增强风险抵御能力。 工商银行本次发行的是2026年第二期二级资本债券,发行规模600亿元,品种为10年期固定利率债券,在第5年末附发行人条件赎回权,票面利率1.90%。这期债券募

Anthropic携手摩根士丹利与高盛备战IPO,预计十月挂牌

人工智能企业Anthropic已确定由摩根士丹利(210.14, -4.84, -2.25%)及高盛(1041.02, -23.56, -2.21%)集团主导其首次公开募股,摩根大通(300.85, -0.11, -0.04%)也将加入此次承销行列。据内部人士消息,这家坐拥Claude聊天机器人的AI行业巨头正计划于今年10月启动上市程序,并已向美国证券交易委员会秘密递交了IPO注册文件。 估值逼近万亿,反超OpenAI Anthropic在5月底完成的H轮融资中募集了650亿美元,投后估值攀升至9650

美联储官员对通胀态度缓和 沃什首秀或搅动汇市格局

下载新浪财经APP,了解全球实时汇率 纽约联储行长威廉姆斯(71.66, 0.35, 0.49%)指出,当前美国货币政策定位准确,后续利率调整方向尚不明朗。摩根士丹利(210.14, -4.84, -2.25%)分析称,新任美联储主席凯文·沃什本月初次主持政策会议,或将触发外汇市场波动,并冲击当前盛行的套利交易模式。摩根大通(300.85, -0.11, -0.04%)则认为企业盈利强劲增长将助推美股续创新高,全年盈利增长有望达到20%。 纽约联储行长:利率走向暂无定论 对持续通胀保持冷静 纽约联储行长约

纳指泡沫隐现,尚未触及千禧年巅峰

在人工智能浪潮的持续推动下,美股不断攀升,纳斯达克综合指数屡次刷新历史高点,关于市场是否形成“泡沫”的争论也随之加剧。不过,结合多项关键指标分析,虽然当前纳指的估值与投机氛围偏高,但距离2000年互联网泡沫的顶峰仍有一段显著差距。 估值对比:远低于互联网狂热时期 就市盈率而言,目前纳斯达克100指数的远期市盈率大致在22至25倍之间,而2000年互联网泡沫见顶时,这一数值曾飙升至58倍。尽管英伟达、微软等人工智能领军企业的估值并不低廉,但相较于当年思科在泡沫巅峰期超过100倍的市盈率,显得更为理性。LPL