花旗上调宁德时代目标价至888港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发布研报称,将宁德时代(300750.SZ)A股目标价由576元人民币上调至603元人民币。同时,基于28%的历史H/A股溢价(反映其作为全球电池龙头在离岸市场的稀缺性),将宁德时代(03750)H股目标价由621港元上调至888港元,维持“买入”评级,并继续列为该板块的“首选”。H股新目标价相当于2026财年预期市盈率的34.3倍及市净率的8.7倍。在宁德时代公布第一季度业绩后,该行更新了其财

招商证券:文远知行-W维持“增持”评级 国际化布局提速

招商证券发布研究报告称,6月4日,文远知行-W正式纳入港股通成分股。随着海外商业化进程的加快以及车队规模的持续扩大,预计文远知行将实现收入的高速增长。该行预测公司2026-28E收入为10.5亿/20.3亿/48.1亿元,维持“增持”评级。招商证券核心观点如下:事件6月2日,文远知行与Uber联合宣布将在马德里推出西班牙首个商业化Robotaxi试点服务,这标志着双方首次携手进入欧洲市场,马德里也将成为文远Robotaxi覆盖的全球第12座城市。6月4日,文远知行-W正式纳入港股通。Robotaxi规模与

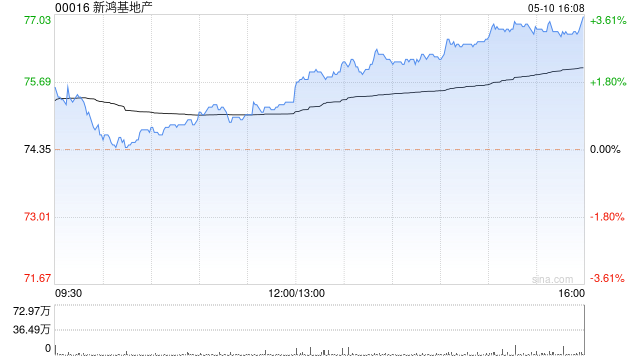

大华继显:香港地产股调整带来配置窗口 看好新鸿基地产与领展房产基金

大华继显发布研究报告指出,《国务院关于对外投资的规定》(第837号令)将抑制内地投资需求,但不会影响在港工作生活的专业人士。住宅市场价格动能充足。零售销售回暖支撑租金企稳。该行维持香港地产行业"与大盘同步"评级。重申预测住宅价格将上涨7%。将零售销售增长预测从2.5%上调至5%。短期地产股调整创造配置机会。首选新鸿基地产(00016)及领展房产基金(00823),目标价分别为143.8港元及44.3港元,均给予"买入"评级。大华继显认为,6月1日国务院发布《国务院关于对外投资的规定》(第837号令),首次

暑期数据科学集训营:抢占2026秋招先机

💪🏻暑假黄金时期已至!渴望斩获名企高薪职位的学子们,现在正是实现突破的绝佳时机!机会稍纵即逝,立即行动起来吧🔥!CompTIA(美国计算技术行业协会)在发布的“State of the tech Workforce”报告中指出:2025至2035年间,美国数据科学家和分析师职位预计将激增414%,成为科技行业增长最迅猛的领域之一。该报告同时预测软件开发工程师岗位将增长297%。众所周知,Data Analyst和Business Analyst等数据类职位历来是竞争最为激烈的高回报岗位。对于有志于冲击数据

摩根大通提升Chipotle评级至超配 股价强劲反弹

Chipotle Mexican Grill股价周五显著上扬,此前摩根大通将该墨西哥风味快餐连锁企业的评级由中性调升至超配,认为其股价已具备足够吸引力。摩根大通分析师在研究报告中表示,市场已充分消化了对Chipotle增速放缓的担忧。该行将目标价从38美元下调至35美元,但仍预期存在约24%的上涨潜力。此次评级上调源于与分析师会议后的评估,Chipotle管理层坦言2025年运营中存在问题,并公布了通过营销推广、运营优化和海外拓展重振业绩的策略。Chipotle此前遭受持续抛售压力,周四股价跌至28.04

BTIG降级Lululemon:运动品牌展望下调引发评级调整

BTIG已将Lululemon的股价评级由“买入”调整为“中性”。此前,这家运动服饰零售商在周四下调了全年业绩预期,并公布了疲软的当季指引。 尽管Lululemon第一季度的盈利和收入均超越市场预期,但代理首席执行官梅根·弗兰克将业绩低迷归因于“品牌负面评价”以及部分新产品未达预期表现。 BTIG分析师贾宁·斯蒂希特在报告中指出:“虽然第一季度基本符合预期,但季度末的放缓表明仍需更多努力,预计第二季度的销售额将出现疫情后首次同比下滑。尽管公司采取了改善产品、营销和商品销售的措施,但我们认为在形势好转前,趋

美银观点:英伟达新芯有望令潜在市场倍增

英伟达首席财务官科莱特·克雷斯于美国银行 (53.765, -0.13, -0.23%) 全球技术大会上透露,伴随新一代芯片面世,英伟达预估其可触达市场(即潜在市场规模)将实现倍增。在克雷斯发表主旨演讲后,该行再次确认给予这家芯片巨头“买入”评级,并设定 350 美元的目标价,此价格较周四收盘位尚有 60% 的上升潜力。 分析师维韦克·阿里 (120.975, -4.97, -3.95%) 亚在研报中强调,英伟达凭借最新创新所赢得的增长前景极为广阔。他引用英伟达的预测数据指出,每一代新系统均能大幅拓展公司

生物多样性丧失恐致主权债务危机

本周五公布的一项新研究发出警告:由于金融市场严重低估了生物多样性丧失所带来的经济风险,许多国家可能面临主权债务危机,导致借贷成本急剧攀升。 这项研究由来自英国萨塞克斯大学、谢菲尔德大学以及赫瑞瓦特大学的经济学家主导,团队构建了全球首个将生物多样性纳入考量范围的主权信用评级测算模型。 报告显示,目前的信用评级体系忽略了生态退化相关的风险,导致全球约83万亿美元的资产估值存在失真问题。 研究团队参照并优化了标普全球的评级体系进行测算:如果传粉昆虫、海洋渔业以及热带雨林等关键生态系统发生局部崩溃,全球各国每年的

华润万象生活股价早盘升超4% 摩根士丹利设定55.47港元目标价

华润万象生活(43.3, 1.92, 4.64%)(01209)交易时段内涨幅超过4%,截至发稿时,股价上扬3.87%至42.98港元,成交金额达7279.20万港元。摩根士丹利发布研究报告指出,预计华润万象生活(01209)未来30个交易日内股价将出现上涨,概率预计超过80%。主要基于该股近期显著回调,使得当前估值更具投资吸引力。维持增持评级,目标价55.47港元。该机构认为,市场对华润万象同店销售增长可能放缓的担忧略显过度,原因是近期奢侈品与黄金销售表现相对疲软。该机构指出公司具备一定抗风险能力,因为

小摩重申友邦保险增持评级 看高至 112 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本引擎,您的投票,举足轻重 立即参与 摩根大通发表研究报告指出,友邦保险 (74.5, -2.20, -2.87%)(01299)股价受累于市场忧虑部分香港银行停止为内地客户开立账户,致使昨日(4 日)股价大幅回落。然而,该行认为当前市场对于香港内地访客(MCV)业务增长前景的悲观预期已过度反映,且目前并未出台针对 MCV 销售活动的具体新监管措施。摩根大通继续维持友邦保险的“增持”评级,并将目标价定为 112 港元。 该行分析认

美银证券上调汇丰目标价至168.8港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报重申汇丰控股(141.8, -4.60, -3.14%)(00005)“买入”评级,并因盈利预测提升,将目标价从158.25港元上调至168.8港元。汇控管理层在投资者研讨会上着重展示其经营网络优势,意味着该行有望成为财富管理、中企出海及人民币国际化等多项结构性趋势的主要受益者。值得注意的是,汇丰目前已具备强劲盈利能力,该行预计其2028年有形股东权益回报率将接近20%,使其成为兼

摩根士丹利提目标价 休曼纳股价逆势大涨逾6%

健康险巨头休曼纳周四股价涨幅突破6%。尽管摩根士丹利(218.27, 8.13, 3.87%)依旧给予该股“低配”评级,但已将目标价由每股217美元提升至249美元。 新目标价虽仍较周三收盘价存在约24%的下跌空间,但相比之前基于217美元目标价所暗示的近34%预期跌幅,这一调整显著收窄了悲观预期。市场视此为积极信号,促使股价大幅回升。 摩根士丹利分析师在报告中指出,上调目标价主要体现了该公司医疗保险优势业务板块估值压力的边际改善,以及对近期管理层成本控制举措的谨慎肯定。不过,分析师同时强调,公司仍面临监

ISS 改挺 Expro 迁址开曼,高盛调升评级至买入

能源服务商 Expro Group Holdings 周四股价飙升超 7%,得益于双重利好消息:代理投票顾问 ISS 推翻先前观点,转而支持公司将注册地从荷兰移至开曼群岛的议案;同时,高盛 (1092.61, 51.59, 4.96%) 将其股票评级由中性调高至买入,并设定 19 美元的目标价。 ISS 在更新后的建议书中指出,经审核 Expro 董事会于 6 月 1 日提交的补充资料,现建议股东投票赞成迁址计划及相关章程修订。这一态度转变对 Expro 至关重要,因为该提案需在年度股东大会上斩获三分之二

高盛提升Plains All American评级,预期公司前景转好

高盛(1092.61, 51.59, 4.96%)周四宣布将Plains All American Pipeline的股票评级从"卖出"调整为"中性",并将目标价从18美元大幅提高至24美元,主要基于公司增长前景呈现温和向好态势,同时原油市场环境也有所改善。评级调整后,Plains All American及其关联实体Plains GP Holdings的股价均实现上涨。 高盛分析师表示,虽然公司在2026至2030年期间的EBITDA年均复合增长率预计仅有3%左右,在同业中仍相对靠后,但其充沛的自由现金

富国银行提升Oscar Health评级至标配 ACA政策利好推动股价上扬

富国银行(81.6, 2.92, 3.71%)周四将健康险公司Oscar Health的股票评级从低配上调至标配,并将目标价从此前的11美元大幅提高至20美元。受此消息提振,Oscar Health股价当日盘中一度上涨超过11%。 富国银行分析师Stephen Baxter表示,此次上调评级主要基于对《平价医疗法案》市场的信心增强。Baxter指出,此前的看空观点基于公司未能在2026年定价中充分调整以应对潜在的医疗成本压力。然而,目前参保人数和医疗成本结果均好于预期,使其对2026年ACA市场的预测越来