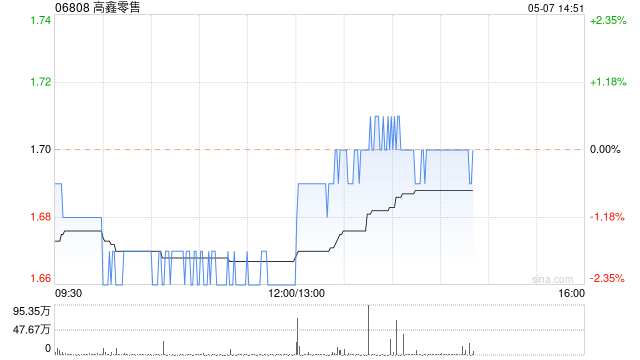

摩根士丹利下调高鑫零售目标价至1.5港元 评级维持"中性"

摩根士丹利发布研究报告指出,高鑫零售(06808)的营业收入仍面临激烈市场竞争和消费需求不振的双重压力,客单价回升前景仍不明朗。公司管理层预计2027财年营收将与上年持平或微幅增长,并有望在产品竞争力增强、门店转型升级、自有品牌扩张以及线上业务增长等因素驱动下实现扭亏。然而,2027财年仍将是投入与执行并重的一年,市场期待看到客单价回升和门店运营效率提升的更多实质性证据。基于此,该行将估值基准调整至2027财年,目标价由2.3港元下调至1.5港元,评级维持"与大市同步"。该行进一步分析,当前股价对应202

花旗研报:中国宏桥维持“买入”评级 目标价48港元

花旗研究机构发布报告,肯定了中国宏桥(01378)控股股东近期大手笔增持股份的行为,结合其高股息的特征,认为这将为市场带来信心,继续看好该股未来走势,并给出“买入”评级,设定目标价为48港元。 数据显示,中国宏桥控股于6月8日在公开市场斥资约5.56亿港元购入2100万股,占公司总股本的0.21%。此次增持完成后,控股股东的持股量增至61.185亿股,持股比例攀升至62.31%。 花旗分析认为,此次大额增持彰显了控股股东对宏桥未来发展的信心,且指出当前股价被低估,不排除未来继续增持的可能。根据公众持股量豁

美银证券:蒙牛遭错杀现良机 重申买入目标21港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,蒙牛乳业(16.19, 0.40, 2.52%)(02319)近期股价遭遇非理性抛售,主要源于误读与错误信息,从而形成了极具吸引力的买入良机。该行渠道调研显示,蒙牛5月销售实现正增长,而市场却充斥着看空传言。此外,4月及5月属淡季,市场关注点在于渠道库存,因此较难预判后续趋势。美银证券预计蒙牛2026年股息率可达4.5%。该行维持对蒙牛的“买入”评级,目标价依旧定格在21港元

花旗下调金山软件目标价至33港元 维持买入建议

花旗银行发布研究报告指出,金山软件(03888)首季度营收较去年同期增长3%,但环比下滑8%,整体表现符合市场预期;调整后净利润同比显著攀升至11.4亿元人民币。展望后续发展,该机构预期金山软件的游戏业务有望在今年第四季度或2027年初期迎来转折点。基于此,花旗将公司2026至2028财年的营收预测分别下调至102亿元、113亿元及123亿元人民币,主要反映了未来一至两个季度游戏业务可能出现的表现回落。同时,该行上调了今年调整后净利润预测27%,主要基于首季度合营企业盈利分配比例提升的考量;但相应下调了2

中兴通讯股价飙升近5%,大摩上调至增持

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中兴通讯(28.18, 0.64, 2.32%)(00763)盘中涨幅接近5%,截至今日发稿,股价已上涨3.34%,当前报28.46港元,成交总额达6.28亿港元。 大摩发布研究报告,将中兴通讯(00763)H股评级从“与大市同步”上调至“增持”,H股目标价由31.5港元提升至39港元,主要基于潜在的积极AI催化剂以及盈利增长的转折点。中兴(000063.SZ)A股评级则由“减持”上调至“与大市同

哥大研究揭露私函评级虚高隐患

哥伦比亚大学商学院学者最新研究表明,在近期华尔街备受瞩目的领域——规模达1.8万亿美元的私募信贷市场里,支撑着日益增长资产份额的评级体系存在系统性低估投资风险的问题。 此项结论源自本月在线发布且尚未经过同行评议的论文,进一步加深了外界对美国寿险业隐藏风险的忧虑。保险公司正加大在私募信贷领域的投入,为相关金融产品的构建者带来巨额利润,同时也促使主要监管机构及分析师发出警示,称保单持有人可能面临潜在威胁。 该研究重点关注所谓的私函评级;此类评级并不像传统公开评级那样广泛流通。Xuelin Li、Sangmin

标普下调捷蓝航空信用等级至垃圾级区间,燃油成本飙升成主因

国际权威评级机构标普本周一宣布,已将捷蓝航空的信用评级由"B-"调降至"CCC+",使其进一步滑入高收益债券也就是垃圾级范畴,原因是不断攀升的航空燃油费用正在削弱这家航空公司的复苏能力。 作为一家主打低价策略的航空公司,捷蓝航空始终在通过精简运营开支、优化航线布局以及提升航班准点率等方式试图重获盈利,但燃油成本的持续走高却让其扭亏为盈的战略目标面临更大压力。 廉价航空运营商和低成本航空企业在这轮燃油价格波动中显得尤为脆弱,由于旅游出行市场消费者对票价变动极为敏感,这些航空公司很难在不流失客源的前提下将增加

Needham调高渤健评级,看好研发管线前景

Needham & Company已调整对渤健(Biogen)的投资立场,将这家生物技术企业的股票评级从"持有"提升至"买入",该评级变动于周一生效。该机构设定的新目标价为255美元,较上周五收盘价存在约31%的上升潜力。 分析师阿米·法迪亚(Ami Fadia)表示,随着渤健进入一个持续至2029年的八个三期临床试验数据公布的新周期,其商业产品组合的发展前景已有所改观。 她在客户报告中指出:"五款增长型产品,加上5月份从Apellis交易中获得的两种产品,可能足以抵消基础业务中个位数中段的下滑,

穆迪:美寿险业囤积近万亿低流动性信贷

穆迪最新报告指出,去年美国寿险公司持有的低流动性固定收益资产规模高达8070亿美元,令市场对该行业整体流动性及资产集中度产生忧虑。 据周一公布的分析,截至2025年末,这类资产在寿险业4万亿美元的固定收益组合中占比20%,较前一年的18%有所上升。相关测算涵盖拥有私募信用评级(PLR),但缺乏第三方正式评级或无法依据可见市价估值的证券。 信用评级是维系保险业财务稳定的核心,因其直接决定保险公司需预留的资本额度,以保障对保单持有人的长期偿付承诺,部分承诺期限甚至长达数十年。 穆迪分析师团队在由Manoj J

华尔街力挺 Cerebras 芯片策略,股价应声上扬

周一,Cerebras 股价收涨,缘由是多家华尔街投行在静默期届满后纷纷启动研报覆盖并授予买入评级,在该股强势上市数周之际,这些机构对这家芯片设计商独具一格的 AI 战略表达了坚定支持。 Cerebras 股价攀升 3% 至 207.54 美元,至少有九家券商——涵盖 IPO 主承销商摩根士丹利 (215.19, 3.26, 1.54%)、花旗集团、巴克莱以及瑞银 (47.435, 0.42, 0.90%)——正式开始追踪该股表现。 这家坐落于加州的企业研发出尺寸近似餐盘的晶圆级引擎芯片,致力于提升处理效

惠誉预测:霍尔木兹海峡恢复通航后全球石油供应将再度过剩

国际信用评级机构惠誉指出,当前油价上涨主要源于短期物流运输瓶颈,而非永久性产能损失。该机构在最新报告中预测,霍尔木兹海峡有望在7月底前恢复通行,届时布伦特原油价格将从3月至7月的高点显著回落。基线情景显示,若该海峡在7月底前重新开放,2026年布伦特原油平均价格将降至每桶87美元左右。惠誉进一步预计,海峡恢复通航后油价将回落,市场将快速回归供过于求状态,预计第四季度供应过剩量约为400万桶/日,具体幅度将取决于欧佩克的政策走向。截至发稿,ICE布伦特原油上涨3.7%,报每桶96.60美元。

大和:小鹏机器人业务可期 维持买入但调低目标价

大和证券分析师刘伟健在最新研报中指出,小鹏汽车有望从人形机器人及自动驾驶出租车等 AI 相关领域获益。鉴于人形机器人带来的潜在营收,大和已将小鹏汽车 2027 年的收入预测上调 13%。他同时提到,公司推行的本地化生产策略预计能有效对冲地缘政治风险。此外,小鹏近期毛利率的提升反映出其产品结构优化及成本管控能力的增强。据补充,得益于 P7+ 车型启动海外交付,管理层预估自第二财季起,海外业务营收占比将突破 20%。尽管国内电动车市场增速放缓,大和仍维持对该股的“买入”评级,不过将目标价由 29 美元调整至

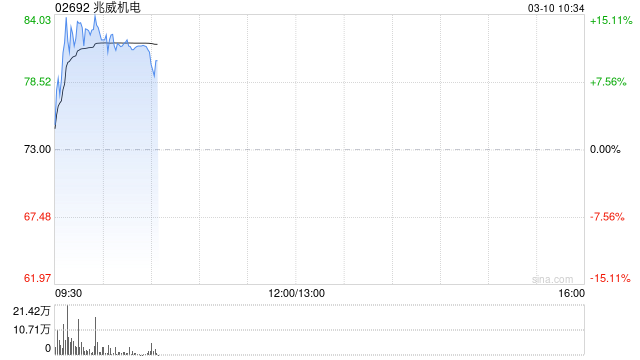

兆威机电午后飙升近5% 国金证券此前给予买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 兆威机电(02692)盘中涨幅超6%,截至发稿,股价上涨4.59%,报70.70港元,成交额1.43亿港元。 2026年4月1日,国金证券研究员陈传红发布了一份关于兆威机电的研报《业绩符合预期,机器人打开新增长极》,该研报对兆威机电给出“买入”评级。研报中预计2026/2027/2028年公司实现营业收入24.6/33.7/44.9亿元,同比+43%/+37%/+33%,归母净利润3.65/5.0

国盛证券维持速腾聚创买入评级,看高至 49 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本动能,您的投票,举足轻重 立即参与 国盛证券发表研究报告指出,展望未来,速腾聚创(02498)认为,得益于下半年新款车型密集交付、机器人赛道需求攀升、自研芯片成本下降以及产能利用率提高,公司对长远发展持乐观态度,并将继续深耕 AI 算法与硬件技术革新,巩固在 ADAS 及机器人领域的领跑地位。受产品结构调整及新品上市影响,该行将速腾聚创 2026 至 2028 年的总营收预测调整为 30.4 亿、40.8 亿及 52.9 亿元,

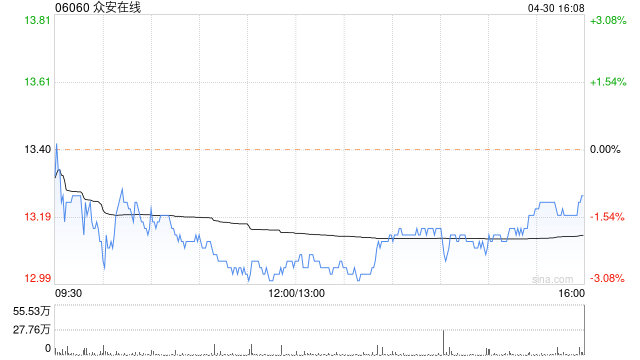

华西证券研报:众安在线保持"增持"评价 业绩增长动能持续向好

华西证券发布研究报告指出,众安在线(06060)在国内互联网财险市场占据有利地位,科技与金融业务板块利润表现稳步向好,同时看好公司未来整体盈利水平的持续改善。基于公司2025年度财务数据,对原有盈利预测进行调整,预计2026至2028年保险服务收入分别达到357.43亿元、376.31亿元、397.02亿元;预计2026至2028年归属于母公司净利润分别为11.90亿元、13.04亿元、14.00亿元;预计2026至2028年每股收益分别为0.71元、0.77元、0.83元。以众安在线2026年6月4日收