德银看空泡泡玛特,下半年销售颓势恐将延续

德意志银行在最新研报中指出,受高基数及消费者审美倦怠影响,泡泡玛特2026年5月中国市场线上销售出现同比负增长(下滑5%),且环比下跌14%。5月份的业绩比2025年下半年的平均月销售额低25%。值得关注的是,这是自2024年以来,泡泡玛特的线上销售额首次出现同比负增长,扭转了此前强劲的增长势头。德银指出,最新数据印证了其早前预测,即泡泡玛特国内市场自2026年第二季度起面临不断加大的销售压力。该行认为,这一压力今年下半年可能进一步加剧,主要受高基数效应以及中国市场IP热度减弱所影响。自2026年初以来,

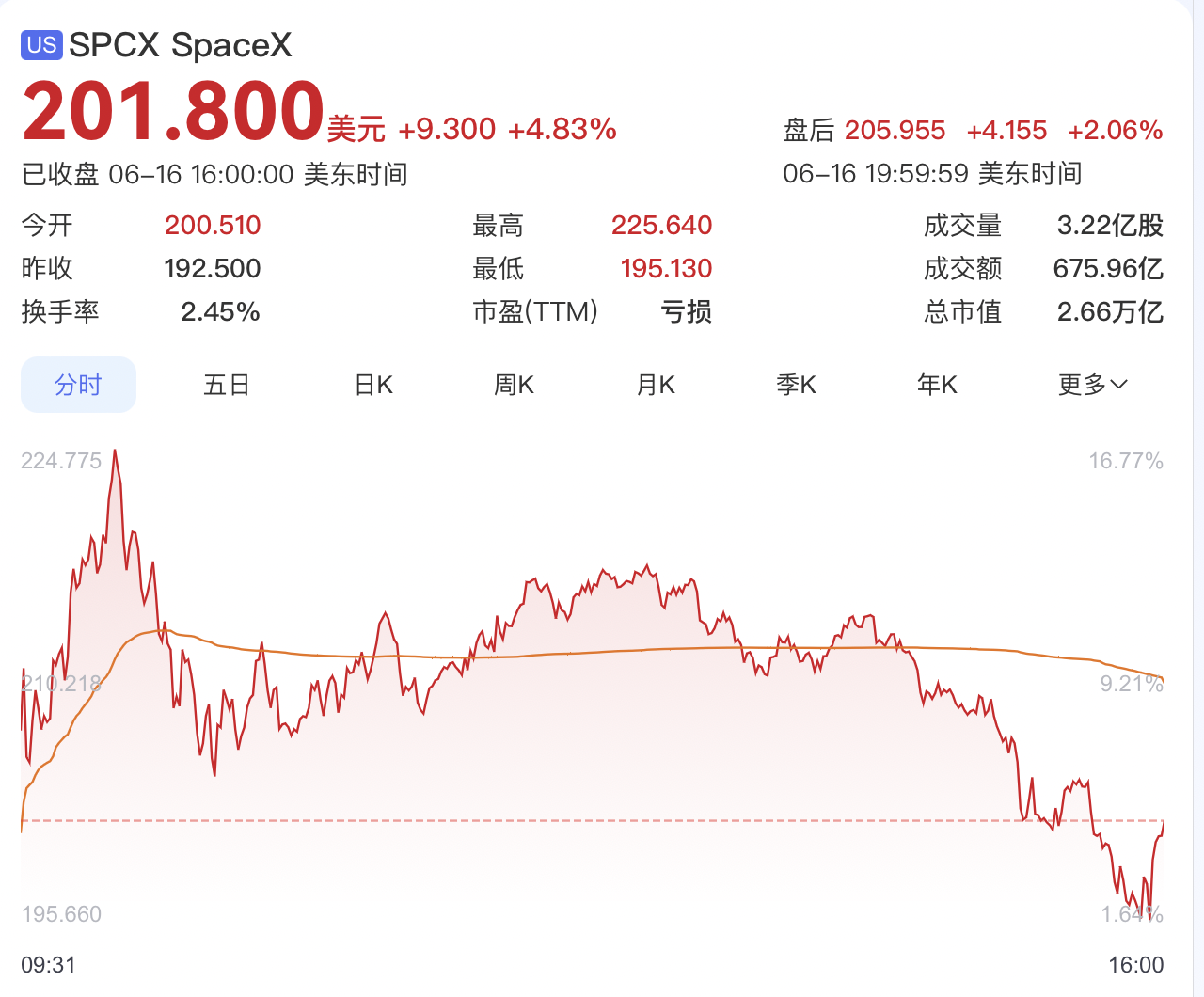

SpaceX上市后市值飙升首超亚马逊,马斯克财富规模超越多数国家经济总量

太空探索技术公司SpaceX(股票代码:SPCX)登陆资本市场后连续三个交易日强势上扬,市值成功超越亚马逊。 美东时间6月16日,SpaceX盘中涨幅一度逼近17%,股价峰值冲至225.64美元/股,相较上市首日开盘价涨幅达到50%,市值一度超越亚马逊与微软两大科技巨头。 截至当日收盘,SpaceX股价报201.80美元/股,涨幅为4.83%,市值为2.66万亿美元,超越亚马逊成为全球市值排名第五的企业。同日收盘,亚马逊市值为2.65万亿美元,微软市值为2.93万亿美元。 伴随市值攀升,SpaceX掌舵人

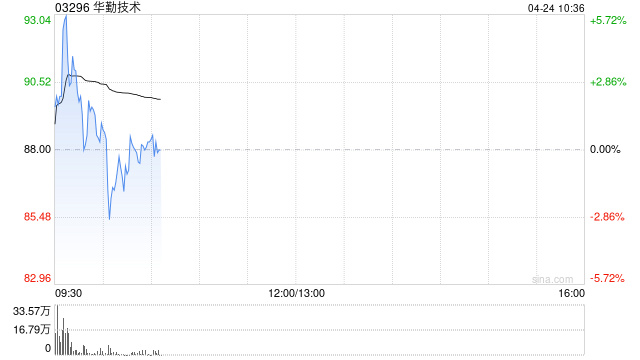

海通国际首予华勤技术“优于大市”评级 目标价104.14港元

华勤技术(03296)盘中涨幅超过5%,截至今日发稿,其股价攀升3.23%,目前报价81.60港元,成交额达8890.27万港元。 海通国际发布报告,首次给予华勤技术(03296)“优于大市”评级,设定目标价为104.14港元。该机构分析认为,受益于AI行业发展趋势,华勤的AI服务器产品拥有清晰的增长前景,推动计算与数据中心业务保持高速增长。同时,公司的盈利能力也在不断优化。 海通国际预测,华勤技术2026至2028年的净利润将分别达到50.3亿、63.4亿及79.2亿元人民币,每股收益预测为4.53元、

中远海能早盘强势上扬 摩根大通维持增持评级

中远海能(16.02, 0.47, 3.02%)(01138)早盘劲升逾5%,截至发稿,股价上涨4.95%,报16.32港元,成交额达1.12亿港元。 摩根大通发布研究报告称,美伊达成和平协议,显著提升霍尔木兹海峡重新开放的预期,为油轮板块带来利好驱动。海峡通航恢复将促进原油采购回归常态与库存补充,从而提振油轮需求。该行维持对中远海能的“增持”评级,目标价定为27港元。 报告指出,自中东冲突爆发以来,全球原油供应缺口约达13亿桶,市场转而依赖美国、西非及巴西等远距离货源,推动超大型油轮(VLCC)运费升至

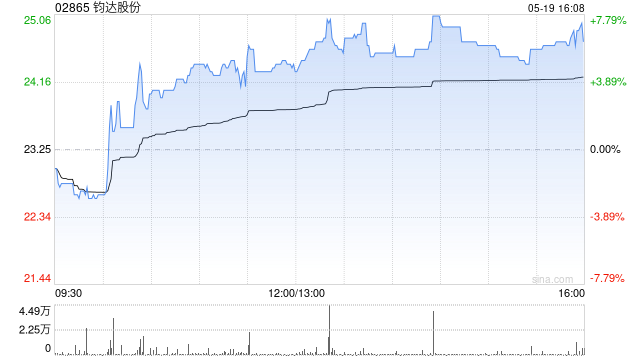

钧达股份飙升逾8% 开源证券首予买入评级

钧达股份(02865)一度涨超9%,截稿时涨幅8.24%,报29.70港元,成交额2.17亿港元。 开源证券近期研报指出,钧达股份原为汽车饰件公司,2021年并购捷泰科技后进军光伏领域,并率先实现N型TOPCon电池大规模生产,出货量位居行业前沿。2025年公司成为光伏主链首家A+H双主板上市企业,加快海外销售与产能扩张。2026年起,公司通过牵手星翼芯能并间接控股巡天千和,顺利进军商业航天板块,拓展成长空间。预计公司2026-2028年归母净利为6.3/11.0/13.8亿元,当前股价对应2026-20

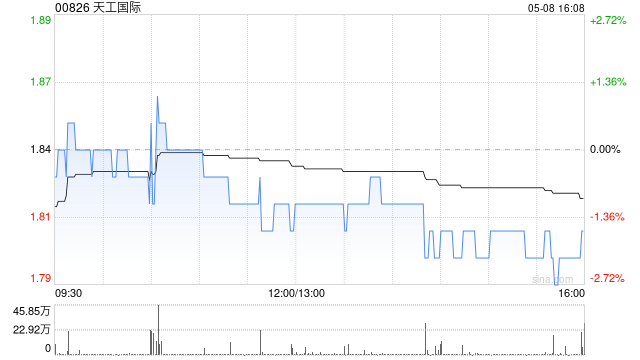

天工国际早盘大涨超10% 获国泰海通增持评级

天工国际(4.45, 0.50, 12.66%)(00826)盘中涨幅突破10%,截至发稿,股价上扬9.87%,当前报4.34港元,成交量达2.49亿港元。 近期,据市场消息,天工国际钛合金粉末项目迎来重要突破——首台等离子雾化制粉装置已进入安装调试的最后阶段,预计6月首批钛合金粉末将正式下线。早前,该项目已入选2025年江苏省重点工程。据了解,天工国际此次布局的钛合金粉末项目,以"再生资源高效利用+高端粉末制备"为双核心,正打造一条覆盖全流程的闭环绿色生产体系。 国泰海通(15, 0.11, 0.74%

金融领域应用AI的核心逻辑解析

金融领域应用AI的核心逻辑解析01AI技术与银行信息处理的融合关于人工智能在银行信息处理中的应用,现实中可观察到三点。首先,生成式人工智能已超越大语言模型范畴,进化为能处理图像、音频及视频的多模态模型,当前主要服务于文档生成(如会议纪要、客服话术、贷前尽调报告、离任审计及合同解析等)、代码编写、文档校验、知识库构建及智能问答等场景。然而,受限于“幻觉”问题,大语言模型尚无法直接介入面向客户的决策及核心业务判断。其次,解释型人工智能结合替代数据,能够高效精准地评估借款人的还款意愿与能力,这一模式已在银行信贷

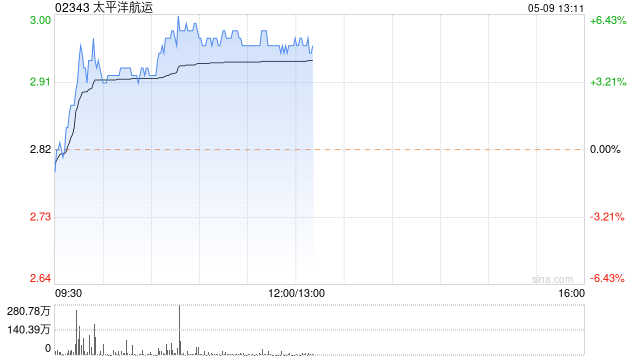

大摩调升太平洋航运目标价至 3.25 元 评级持平

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 摩根士丹利最新研究报告指出,鉴于现货市场表现超出预期,该行将太平洋航运 (3.09, 0.07, 2.32%)(02343)2026 至 2028 年度的每股盈利预测分别上调 14.3%、13.1% 及 12.2%。与此同时,大摩将其目标价从 3.07 港元提升至 3.25 港元,并继续维持“与大市同步”的投资评级。报告分析称,自中东局势紧张以来,小型散货船现货行情持续走强。大摩认为该公司短期风

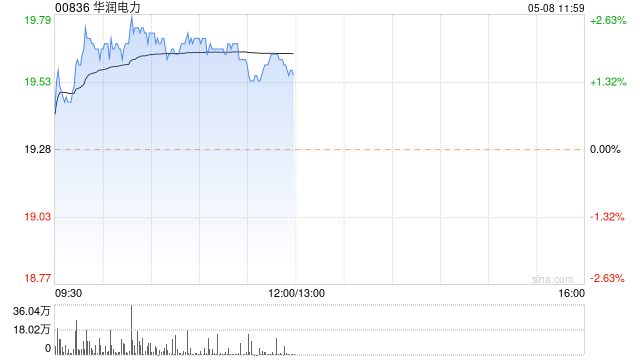

大和:华润电力新能源分拆获推进 重申“持有”评级

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的投票,举足轻重 立即投票 大和证券发表研究报告指出,华润电力 (19.59, 0.25, 1.29%)(00836)近日披露了将其新能源子公司华润新能源控股分拆至深交所 A 股上市的具体方案。据悉,华润新能源计划增发 21.07 亿股新股,占发行后总股本的 16.2% 至 18.19%,募集资金将重点投入新能源项目的开发建设。大和分析称,此次动作是自 2023 年 3 月首次宣布分拆计划后的又一实质性进展。预计分拆完成

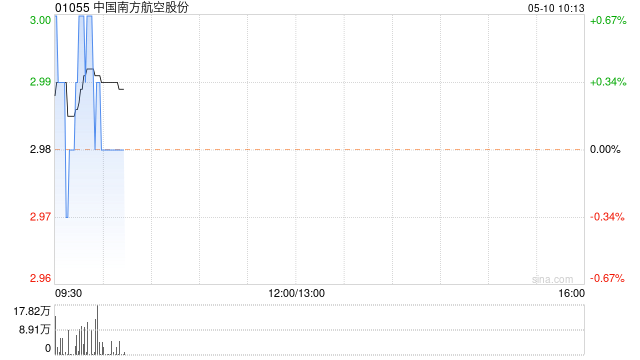

星展调升南航H股评级至"持有" 目标价3.4港元不变

星展发布研究报告,将中国南方航空股份(01055)的投资评级由"沽售"上调至"持有",H股目标价维持3.4港元不变,认为市场对行业前景的悲观情绪已基本消化。不过,该机构仍对国内三大航空企业保持审慎态度,预计行业将进入新一轮盈利承压周期,前景面临考验,主要因素包括航空燃油价格持续居高不下。报告认为,中国航空企业燃油对冲比例偏低,加上定价权较弱、市场竞争激烈、乘客对票价敏感等,导致成本转移能力受限,预计未来数季利润压力将进一步加大。星展当前预计南航2026财年将出现净亏损31.06亿元人民币,2027财年有望

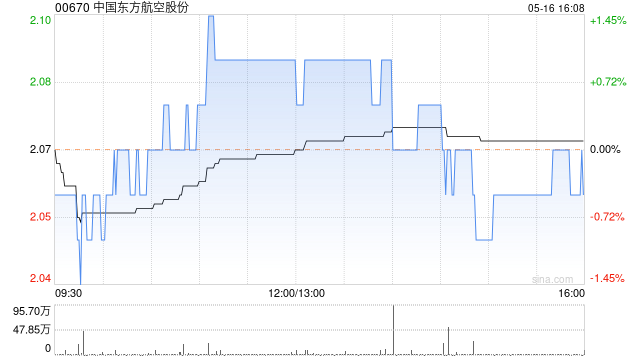

星展上调东航评级至持有 目标价稳守 2.9 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 星展银行发表研究报告指出,尽管 2026 财年对中国航空业来说依旧充满挑战,但近期板块股价的深度调整,已基本消化了市场对于行业短期前景的悲观情绪。该行预测,虽然当前估值已蕴含了多数下行风险,但中国东方航空(00670)本年度预计仍将陷入亏损。该行强调,目前行业估值看似合理,但若经营环境出现显著恶化,股价仍有可能进一步下跌。据此,该行将东航的投资评级上调至“持有”,并维持 2.9 港元的目标价不变

瑞银重申友邦保险买入评级 目标价104港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,当前市场已充分计价第837号法令对内地访客(MCV)保险业务的不利影响,甚至假设未来内地访客新业务价值(VNB)归零。该行认为,除非监管彻底禁止内地访客新业务,否则友邦保险(74.5, 0.75, 1.02%)(01299)股价仍有上涨空间,当前担忧实属过度。该行维持友邦保险“买入”评级,目标价依旧定在104港元。 瑞银提出三大支撑逻辑:其一,与代理等中介渠道沟通显示,销售及保费

瑞银调降周大福目标价至16港元 买入评级不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,鉴于较高的贝塔值,将折现现金流模型的加权平均资本成本从9.3%上调至10%,因此将周大福(12.8, 1.68, 15.11%)(01929)的目标价由18.5港元调低至16.0港元。该目标价相当于2027财年预测市盈率的15倍及7%的股息率。该行继续维持周大福的“买入”评级。 瑞银表示,周大福2026财年预计营收及净利润将分别达944亿元和90亿元,同比分别增长5%和52%,符

美银证券上调周大福目标价至14.2港元 维持中性评级

美银证券发布最新研报指出,鉴于同行估值中枢下移及盈利质量受对冲收益影响,将周大福(01929)2027财年目标市盈率估值倍数从15倍调降至13倍。虽然金价波动增加了盈利的不确定性,但考虑到其当前估值处于预测2027财年市盈率10倍及6%股息率的吸引区间,该行认为其表现相对稳健。因此,美银重申“中性”评级,并将目标价上调至14.2港元,此前为13.9港元。 财报显示,周大福2026财年实现净利润90亿港元,同比大幅增长52.2%,超出机构预期2%,且符合此前45%-55%的指引区间。期内营收为944亿元,同

里昂调低周大福目标价至10.70港元 评级维持持有

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,尽管认可周大福(12.8, 1.68, 15.11%)(01929)在优化零售表现及提升黄金产品定价(占2026财年销售额35.4%)方面的成效,但鉴于金价持续疲软可能拖累销量与结构波动,进而对销售及毛利率造成压力,加之内地同店销售增长前景不明朗且市场竞争激烈,因此维持其“持有”评级。考虑到2026财年业绩及毛利率下行风险,该行将2027至2028财年净利润预测分别下调2%至