CrowdStrike 掌门人:网安领域已现关键转折

CrowdStrike(706.6, -41.01, -5.49%) 首席执行长官乔治・库尔茨于财报通话中强调,得益于人工智能技术的快速演进,网络攻击与防御双方节奏同步加快,本季度标志着网络安全产业正式迈入转折点。 库尔茨指出,Anthropic 及 OpenAI 发布的最新大型模型,能以远超从前的效率发现软件缺陷并实施连锁利用;AI 技术的迅猛升级迫使企业部署专业级网安防护体系,CrowdStrike 已介入这两家巨头最新 AI 成果的优先测试计划。 “业界探讨焦点已从'AI 是否会重塑网安格局’,转向

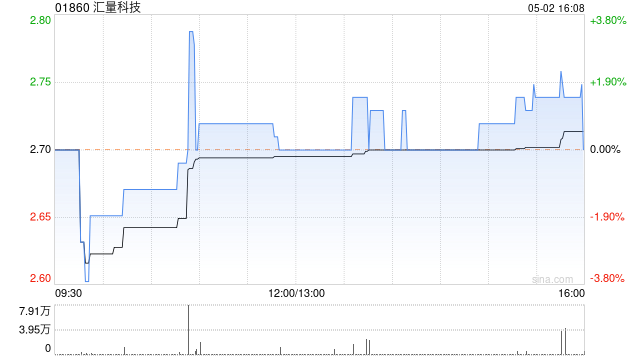

开源证券重申汇量科技“买入”评级 新基建助推业绩腾飞

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 开源证券发布研报指出,看好AIInfra助力汇量科技(14.02, -0.10, -0.71%)(01860)加速拓展IAP及非游戏品类,推动业绩持续高增。预计2026至2028年归母净利润分别为1.37亿、2.37亿、3.80亿美元,当前股价对应市盈率依次为21.9倍、12.7倍、7.9倍,维持“买入”评级。 开源证券核心观点如下: Q1延续高增,看好新Infra加速产品拓展驱动业绩高增 公司2

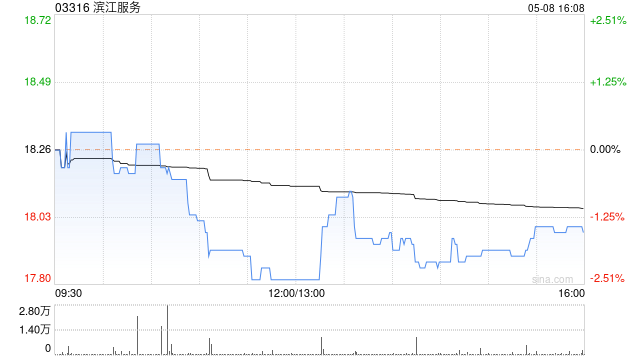

光大证券首覆滨江服务给予买入评级 看高至 32.78 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 光大证券 (7.39, -0.11, -1.47%) 最新研报指出,预计滨江服务 (24.26, -0.04, -0.17%)(03316)在 2026 至 2028 年间的营收将分别达到 45.5 亿、49.8 亿及 54.2 亿元,同比增速依次为 11.1%、9.4% 和 8.8%;同期归母净利润预计为 6.6 亿、7.1 亿及 7.7 亿元;三年每股收益(EPS)分别预估为 2.38 元、

富瑞上调中联重科目标价至10.90港元 早盘涨幅超3%

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中联重科(7.72, 0.14, 1.85%)(01157)盘中涨幅超过3%,截至今日发稿,股价已涨2.77%,报7.82港元,成交金额达2093.08万港元。 富瑞发布研究报告称,今年4月内地工程机械销量在设备更新及电气化需求推动下显著增长。2026年前四个月出口额已超2025年全年,非洲、大洋洲及拉美市场表现亮眼,欧盟与美国市场亦有所回暖,美伊冲突仅带来轻微物流影响。基于估值因素,该行将中联重

印尼盾失守18000大关 市场紧盯央行政策动向

印尼盾对美元汇率失守18000这一重要整数位,市场参与者正紧盯印尼央行是否会推出更有力的调控举措。印尼盾周四盘中一度下挫0.5%,年内累计跌幅约8%。法国巴黎银行、三菱日联金融集团及PT Mega Capital Sekuritas等机构预测,印尼央行将加大汇市干预力度,并可能在本月内重启加息。法巴银行分析师Parisha Saimbi表示,印尼官方过去一贯注重守护整数心理点位,18000很可能成为市场各方密切关注的敏感位置。“印尼央行此番干预的核心目的是放缓本币贬值的节奏。”印尼盾是今年以来亚洲走势最弱

印尼新金融法获批:央行权责扩容,国会监管升级

印尼国会于周四召开全会,正式批准了一项关乎金融体系的关键修法议案。该法案清晰界定了印尼央行(印尼银行)职能的拓展方向,规定其在保障物价与汇率平稳的同时,需更强力地助推本国经济扩张及就业增长。此外,法案还授予国会对印尼央行及独立金融监管机构开展绩效考评的职权。 此次全会由印尼国会副议长苏夫米·达斯科·艾哈迈德主持。据其透露,该议案在会议上赢得了所有党派的统一支持,并以鼓掌方式顺利通过。考虑到总统普拉博沃·苏比安托所率领的执政联盟掌控着国会逾八成席位,外界普遍视此法案的通过为意料之中。普拉博沃此前曾屡次表态,

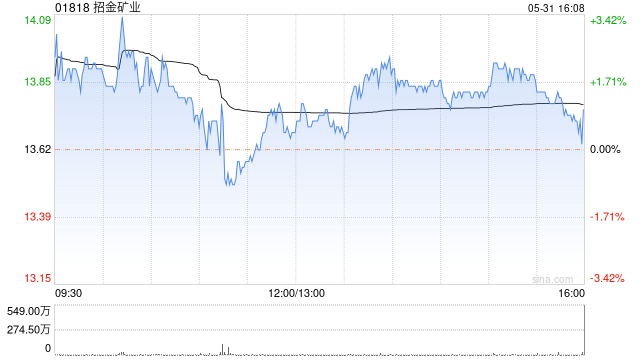

花旗上调招金矿业目标价至41.4港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研报指出,招金矿业(20.86, -0.52, -2.43%)(01818)股价因市场对美国加息的担忧及近期矿山事故而短期回调。然而,该行认为公司将受益于强劲的产量增长。该行将公司目标价从37.5港元上调至41.4港元,并维持“买入”评级。 该行对黄金短期走势保持谨慎,但预计当霍尔木兹海峡局势逐步缓解时,黄金面临的宏观逆风将减弱,金价有望触底反弹,预计2026年及2027年的平均金价分别为

摩根士丹利:维持腾讯增持评级 目标价650港元

据摩根士丹利研报分析,腾讯控股(458.2, -8.20, -1.76%)(00700)股价在6月2日因市场传闻其正在测试原生微信AI智能体而大涨10%。据悉,该产品监管备案最早或于6月启动,随后将开展小范围外部测试并逐步推广。当前腾讯股价对应2026年预测市盈率为13.9倍,估值具备吸引力,机构重申“增持”评级,目标价定在650港元。 在一季度业绩电话会中,管理层将AI智能体视作具有突破性的应用场景,并提及在微信、QQ、企业微信、元宝及QQ浏览器等平台上的优势。尽管目前尚未公布具体时间表,但摩根士丹利认

小摩重申李宁增持评级 看高至 25.6 港元

根植香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本动能,您的投票举足轻重 立即参与 摩根大通发表研究报告指出,李宁 (17.72, -0.27, -1.50%)(02331)于 6 月 2 日官宣与四夺 NBA 总冠军及两获常规赛最有价值球员(MVP)殊荣的史提芬库里(Stephen Curry)及其个人品牌 Curry 建立长期伙伴联系。该行视此次联手为中国本土品牌与国际顶级 NBA 巨星合作的标志性事件,预判将有力提升李宁的品牌价值、产品矩阵及海外市场拓展。基于现金流折现模

小摩研判香港4月零售数据:增速趋缓,维持九龙仓置业与领展“中性”评级

摩根大通发布研究报告指出,香港4月零售业总销货额按年增长9%,较3月份的13%按年增幅出现温和回落。若与2015至2018年间的均值水平相较,4月零售销货额较均值低15%,表现弱于3月的低9%幅度。在剔除汽车(按年上扬46%)及电器产品(按年增长22%)等增速异常突出的品类后,4月整体零售销货额按年增长6%,低于3月的8%增幅。小摩指出,虽然零售表现保持平稳,但目前尚未带动九龙仓置业(23, -0.40, -1.71%)(01997)及领展房产基金(00823)这两大香港零售地产指标股的正向或趋稳的续租租

富瑞调升中联重科至买入 首覆三一重工看高至 24 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票,举足轻重 立即参与 富瑞发表研究报告指出,受设备更新换代及电动化需求驱动,今年 4 月中国大陆工程机械销量显著攀升。2026 年前四个月的出口量已超过 2025 年整年规模,其中非洲、大洋洲及拉美市场表现优异,欧美市场亦呈现复苏态势。美伊地缘冲突仅引发轻微物流扰动。富瑞维持对行业的乐观预期,虽因去年及今年一季度业绩欠佳而下调三一重工(06031,600031.SH)与徐工机械(000425.SZ)未来两年的盈利预

RBC上调SSR Mining评级:估值低于同行,目标价降至40美元

加拿大皇家银行(191.08, -0.05, -0.03%)资本市场于周三把SSR Mining的评级由“行业表现”提升至“跑赢大盘”,设定目标价为40美元,比之前的45美元低了一些。该机构分析认为,这家贵金属矿业企业通过战略调整有效规避了区域风险,但目前的股价估值依然低于同行。 SSR Mining于2026年上半年披露了两笔重要交易:一是以15亿美元出售土耳其Copler矿场,二是将Hod Maden项目20%的股权置换为4.0%的特许权使用费。这两笔交易预计在2026年第三季度完成,这预示着公司正式

力拓遭RBC降级,铁矿石长线看跌预期升温

加拿大皇家银行资本市场日前将矿业巨头力拓的评级由"行业同步"调降至"卖出"水平,主要基于全球铁矿石市场供需失衡加剧的判断,预计价格将在未来数年延续下行趋势。 铁矿石价格面临结构性调整 RBC分析师表示,虽然当前铁矿石价格仍维持在每吨100美元以上,但随着供给端持续释放,价格区间将逐步下移。惠誉评级近期将2026年铁矿石价格预测从此前的每吨90美元上调至95美元,但强调当前超过100美元的价格难以维系,随着供给增长及中国港口库存堆积,价格将逐步回调。惠誉的中期预测表明,2027年铁矿石价格将回落至85美元,

通用动力上调季度分红至 1.59 美元,财务表现强劲

美国国防工业巨头通用动力 (337.85, 0.24, 0.07%) 于本周三正式公布,其季度现金股息将定为每股 1.59 美元。该分红方案已获得董事会审议通过,确定的除息日与股权登记日均为 2026 年 4 月 10 日,而实际派发日期则安排在 2026 年 5 月 8 日。 相较于上一季度每股 1.50 美元的股息,本次发放金额提升了 6%,进一步巩固了公司长期稳定派息并持续增长的优良传统。若按年度折算,每股股息总额达到 6.36 美元,结合当前股价测算,其股息收益率大约为 1.9%。 回顾通用动力的

晨星:SpaceX估值虚高,实际价值或不及IPO目标一半

核心要点 距离 SpaceX 在纳斯达克(26871.7664, -222.13, -0.82%)上市仅剩两周左右,但晨星分析师发出警告,称马斯克旗下这家科技巨头估值存在严重泡沫。 这场万众瞩目的上市有望成为史上规模最大的IPO据悉SpaceX计划融资750亿美元,整体估值目标高达1.75万亿美元。 晨星分析师在周一发布的研报中指出:“我们认为公司当前估值明显偏高,IPO完成后,投资者将获得更具吸引力的买入机会。” 分析师预计,旗下xAI业务盈利能力存在较大不确定性,商业壁垒难以建立,该业务板块将对集团造