华尔街再推英伟达:18% 涨幅预期引爆 AI 估值行情

富国银行(75.18, 0.00, 0.00%) 把英伟达的目标价调高到了 315 美元,在财报即将公布之际,进一步巩固了基于人工智能的看涨估值逻辑。 富国银行将英伟达的目标价从 265 美元提升至 315 美元,同时维持“增持”评级,认为在该芯片厂商 5 月 20 日披露季报前,其股价显得依然被低估。 富国银行运用了一种将 AI 需求与全球数据中心电力设施建设挂钩的全新模型来评估英伟达。该机构指出,这一方法显示公司 2027 年的盈利预期可能比周期顶点的预测更具持续性。 该机构表示,仍关注利润率及份额方

软银愿景基金斩获460亿美元收益,OpenAI投资成核心引擎

核心要点 软银旗下愿景基金年度录得460 亿美元收益,核心驱动力来自其对 OpenAI 投资价值的暴涨。 这家日本企业已向 OpenAI 投资超300 亿美元;在截至 3 月的财年内,仅 OpenAI 一项就为软银带来450 亿美元投资浮盈。 在截至 3 月底的三个月里,愿景基金获利约200 亿美元,收益几乎全部由 OpenAI 贡献;与此同时,软银在酷澎、滴滴全球、克拉纳等其他投资标的上均出现亏损。 软银正力求置身人工智能热潮核心,布局多家人工智能与芯片企业,而山姆・奥尔特曼执掌的 OpenAI 是其布

软银愿景基金年度收益460亿美元,OpenAI投资贡献450亿美元

日本软银集团于周三披露,其愿景基金在上一财年实现投资收益460亿美元,其中对OpenAI的投资成为主要收益来源。 这家日本金融巨头对OpenAI的投资总额已超过300亿美元,截至今年3月结束的财年,其在OpenAI项目上的投资收益累计达到450亿美元。 在截至今年3月的第四季度中,愿景基金实现收益约200亿美元,其中绝大部分源于OpenAI的增值贡献。软银在其他投资标的(如Coupang和Klarna)上均出现了投资亏损。 软银正试图在人工智能浪潮中占据关键位置,其投资版图覆盖了多家AI和芯片企业,其中山

存储芯片爆发:3000 亿龙头半月股价倍增

“芯”潮澎湃! 午后,A 股存储芯片板块持续亢奋,大族激光(148.130, 13.47, 10.00%)、德明利(679.800, 61.80, 10.00%)、博敏电子(22.240, 2.02, 9.99%)、雅克科技(103.250, 9.39, 10.00%)、圣泉集团(42.260, 3.84, 9.99%)、万润科技(16.980, 1.54, 9.97%)、三孚股份(42.240, 3.84, 10.00%)纷纷封板,晶盛机电(53.990, 6.10, 12.74%)涨幅逾 10%。芯片

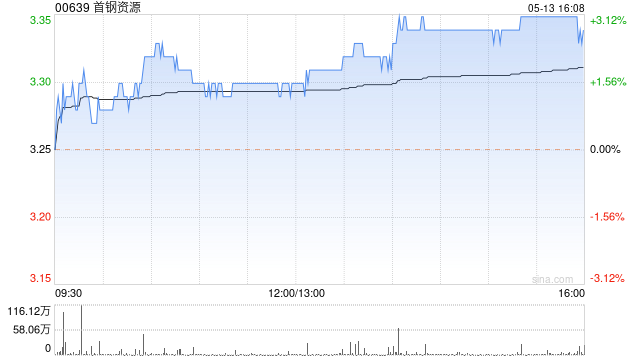

国元国际力荐首钢资源:目标价看至 3.18 港元

国元国际发表研究报告指出,首钢资源(00639)手头现金充裕,且一贯执行高额分红策略(2025 年分红率达 97%)。该行将公司目标价更新至 3.18 港元/股,此估值分别对应 2026 年及 2027 年 16.5 倍与 15 倍的市盈率,较当前股价具备约 22% 的上涨潜力,因而授予“买入”评级。国元国际的核心观点梳理如下:2025 年吨煤成本同比锐减 13%,精细化管理成果斐然2025 年原焦煤单位生产成本降至 373 元人民币/吨,同比下滑 13%。细分来看:可控现金生产成本(剔除资源税等从价税费

摩根士丹利上调渣打目标价至221港元 维持“增持”评级

摩根士丹利发布最新研报,对渣打集团(195.6, 1.60, 0.82%)(02888)的风险回报模型进行了更新。该行将目标价从195港元提高至221港元,并保持“增持”评级不变。此外,摩根士丹利重新分配了牛、基准、熊三种情景的权重比例,从10:80:10调整为20:75:5,这主要体现了对渣打财富管理业务及中期增长潜力的看好。 摩根士丹利对渣打2026年至2028年的盈利预测进行了上调,涨幅分别为1.9%、0.7%和2.5%。针对2026年,该行上调收入预测,归因于财富管理业务增长超预期;同时适度降低了

大摩看好恒瑞医药:维持增持评级,目标价看至 92 港元

摩根士丹利最新研报指出,恒瑞医药 (55.860, -0.25, -0.45%)(01276)携手百时美施贵宝达成全球战略联盟,涉及 13 项临床前资产,交易总额高达 152 亿美元。该方案包含 6 亿美元首付款、2027 至 2028 年共计 3.5 亿美元的年度款项、上限为 143 亿美元的里程碑付款以及分层销售提成。大摩重申恒瑞为中国医疗板块首选标的,授予“增持”评级,并设定 H 股目标价为 92 港元。该行分析认为,此项覆盖多形态资产的合作,有力印证了恒瑞医药在早期研发平台及全球化能力上的提升。除

美银上调敏实集团目标价至57港元 维持买入评级

美银证券发布最新研报指出,敏实集团(00425)有望在2026年达成可持续的盈利增长,其新兴业务如机器人(15.420, 0.07, 0.46%)、固体氧化物燃料电池(SOFC)以及液冷系统均进展顺利。该行随即把敏实的目标价从52港元提升至57港元,并再次确认“买入”的投资评级。 据管理层透露,机器人业务预计将在2026年为集团带来5亿元人民币(下同)的营收,涵盖零部件销售与机器人组装环节。与此同时,公司已启动SOFC解决方案的零部件业务,不仅向潜在客户寄送互连件、支撑结构及双极板样品,还成功从中国SOF

华泰证券重申中国宏桥买入评级,看高至 35.22 港元

华泰证券 (19.420, -0.30, -1.52%) 发表研究报告指出,继续维持对中国宏桥(01378)的“买入”建议,并预测其 2025 至 2027 年的归母净利润分别为 256.25 亿、254.26 亿及 257.60 亿元。鉴于该公司自 2017 年以来的平均市盈率为 8 倍,考虑到其显著的高分红特质、在港股电解铝板块中的稀缺地位以及近期市场风险偏好的回升,该行决定维持其 2025 年 12 倍的市盈率估值。参照 11 月 18 日港币兑人民币 0.92 的汇率,设定目标价为 35.22 港

花旗上调汇丰控股目标价至156.7港元 维持“买入”评级

花旗银行发布研究报告指出,基于汇丰控股(00005)首季业绩表现及近期市场上升趋势对财富管理及个人银行(IWPB)投资资产和收入带来的推动作用,该行相应调整了盈利预测,将2026至2028年每股盈利预测调高1%至2%。花旗预期,汇控2026至2028年收入年均增长率将达到5%,与管理层制定的2028年达到5%的目标保持一致;股本回报率(RoTE)预计在18%至20%之间,超越17%的既定目标。基于上述分析,花旗维持汇控“买入”评级,目标价从153.4港元上调至156.7港元。 花旗同时上调了汇控银行业务净

大和上调潍柴目标价至50港元 股价午后飙升逾2%

潍柴动力(33.950, 1.25, 3.82%)(02338)盘中涨幅一度逼近4%,截稿时股价报涨2.78%,最新报价40.72港元,成交金额达到6.36亿港元。 大和近期发布报告指出,潍柴动力(02338)上调了预测,以体现2026年第一季度电源业务出色的盈利能力。报告显示,2027至2028年净利润预计同比增长14%至24%(此前预测为6%-14%),主要得益于AI数据中心需求的旺盛。尽管看好AI数据中心需求带来的长期增长前景,但受估值影响,LNG重卡业务短期或遇阻力,大和将评级由“买入”下调至“跑

标普调降墨西哥评级展望至负面

鉴于财政持续疲弱、债务攀升以及经济增速放缓,标普全球评级已将墨西哥的信用评级展望由稳定调整为负面。此次调整展望的同时,该公司维持墨西哥 BBB 的评级不变,该等级高于垃圾级两档,与印尼及希腊处于同一水平。墨西哥正日益逼近失去其珍视的投资级评级的边缘。标普的这一立场与穆迪一致,后者同样对墨西哥持负面展望。相比之下,惠誉虽将墨西哥评级定为仅高于垃圾级一档,但展望仍为稳定。若三大评级机构中有两家将其降至垃圾级,部分基金经理恐将被迫抛售其政府债券。标普在报告中指出:“负面展望折射出财政整合进程过于迟缓的风险,主因

SI-BONE提升2026年收入预期至2.3-2.33亿美元

医疗器械企业SI-BONE发布第一季度财务报告并调高全年业绩预期,同时美国医疗保险和医疗补助服务中心(CMS)提出的新规若获批准,其主打产品iFuse Bedrock Granite相关手术的医院付费标准或将大幅提升。 首季业绩表现亮眼,运营效率突出 财报数据表明,该公司一季度全球收入达到5260万美元,较上年同期增长11.2%,超出市场预期的5111万美元。净亏损由去年同期的650万美元收窄至430万美元,经调整EBITDA为250万美元,同比激增超过440%。公司首席执行官Laura Francis在

花旗调降赛富时目标价至188美元 维持中性评级

花旗集团于周二发布研究报告,在赛富时公布第一财季业绩前将其目标价从200美元下调至188美元,维持"中性"评级。此举主要基于对该公司续约周期延长及客户组合优化趋势的担忧。 调降原因:交易周期延长与续约优化 花旗分析师Tyler Radke在报告中指出,实地调研反馈显示,赛富时正面临交易周期延长和客户在续约时进行更大范围组合优化的挑战。基于此,分析师已将2027财年的盈利预测下调至公司自身展望区间的低端。 花旗预计,赛富时第一财季有机cRPO增长约9%,但第二季度的增速指引可能进一步放缓至8%-8.5%。市

Truist上调Matador评级至买入,首季业绩亮眼成主因

Truist Securities于周二发布研报,把Matador Resources的评级由“持有”提升至“买入”,同时将目标价从60美元调升至67美元,主要依据是该能源企业第一季度表现突出,且近期股价回落带来了不错的入场时机。 上调评级的原因:业绩超预期与估值具备吸引力 Truist分析师在报告中提到,自该机构首次覆盖Matador以来,股价累计下跌约4%,结合第一季度优异的财务数据,成为本次评级上调的关键支撑。当前价位估值颇具吸引力——基于2027年预期EV/EBITDA仅3.0倍,而同行平均约为4