摩根大通维持汇丰控股“增持”评级,看好180港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告,重申对汇丰控股(00005)的“增持”评级,并设定了180港元的目标价。该机构认为,汇丰将持续受益于高利率环境以及强劲的净新资金流入,并建议将当前股价的疲软视为一个买入良机。 报告指出,汇丰控股第一季度的业绩表现喜忧参半。股价在5月5日(昨日)下午出现了3.8%的下跌,而同期恒生指数上涨了0.6%。摩根大通认为,股价的下跌幅度已经超出了合理范围。部分原因可能在于市场在渣打银行

亚信科技股价飙升,获券商看好

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 亚信科技(01675)在午后交易时段股价显著上扬,涨幅超过12%,截至目前,该股已上涨11.82%,报价6.15港元,成交金额达3960.558万港元。 亚信科技公布了第一季度业绩报告,集团营收约为9.94亿元人民币。在此期间,公司进一步巩固了与阿里云、火山、Kimi、英伟达、ABB等合作伙伴的关系,致力于构建覆盖数据、模型、应用及运营的全方位人工智能产品与服务体系。其中,与人工智能相关的智能数据

摩根大通上调潍柴动力目标价至52港元,维持增持评级

摩根大通发布研究报告,将潍柴动力(02338)的H股目标价从40港元上调至52港元,同时将其A股(000388.SZ)目标价从38元人民币调高至49元人民币,并继续给予“增持”评级。报告指出,这是因为公司在转型方面已达成切实可见的里程碑,并且该机构的估值模型已纳入了自2027年起预期将出现的更高质量、更高利润率的盈利结构。 报告进一步阐述,利润率是主要的增长驱动力。随着人工智能数据中心(AIDC)业务的扩张,以及产品线从备用柴油机拓展至主力燃气发动机和固体氧化物燃料电池(SOFC),预计公司的电力与能源板

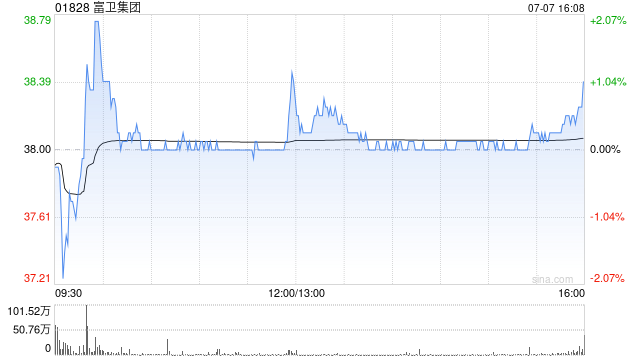

美银证券看好富卫集团,给予买入评级与43.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告,首次给予富卫集团(01828)“买入”的投资评级,并设定目标价为43.2港元。富卫集团是一家专注于亚太地区的人寿保险公司,其业务网络覆盖包括中国香港、泰国、日本以及东盟国家在内的10个市场。 该机构预测,未来两到三年内,富卫集团的新业务价值(VNB)增长率有望达到17%至19%,显著高于其主要竞争对手10%至15%的增速。同时,富卫已着手优化其资本与融资结构,旨在提高盈利水平

壁仞科技早盘大涨逾7% 再创上市新高 光大证券“买入”

壁仞科技(06082)盘中走强,涨幅一度超过9%,盘中最高触及55.90港元,刷新上市以来新高。截至发稿,股价报54.55港元,上涨6.96%,成交额达2.61亿港元。 光大证券(15.270, -0.07, -0.46%)表示,壁仞科技后续值得关注的潜在催化因素包括:BR166与BR20X等高性能芯片持续放量;中国先进制程产能不断爬升,预计公司供应链有望在2026年底至2027年间显著改善;同时期待公司逐步推进面向互联网等更多客户的商业化进程。综合考虑国产算力出货情况以及公司商业化启动节奏,券商看好公司

快手-W盘中大涨 花旗维持买入并给出目标价

快手-W(01024)盘中涨幅一度超过8%。截至发稿,股价累计上涨6.62%,报47.98港元,成交额为26.55亿港元。 近日,据快手-W旗下大模型可灵AI官微披露的信息显示,可灵AI在视频3.0系列模型中上线了原生4K直出能力。该功能可一键生成院线级质感视频,被称为业内首个原生4K直出的视频模型。功能面向影视及广告等专业视频行业客户,无需复杂后期处理即可直接输出高分辨率画面,从而实现影视工业级视觉效果。 花旗在研报中表示,预计快手-W(01024)将于5月底公布2026年首季业绩。该行认为,公司收入以

Apollo创新抵押贷款债券:降低风险,提升评级

Apollo Global Management Inc.正积极构建其自身的抵押贷款债券(CLO)市场,并声称该市场将提供更加多样化且评级更高的结构,从而有效规避风险。 CLO作为结构性融资的核心组成部分,通常会将评级低于投资级别的企业贷款进行整合,再细分为不同风险等级的证券进行销售。然而,今年以来,市场对于收益下滑和违约率上升的担忧,已导致部分资金从CLO市场撤离。 不过,Apollo的首席执行官Marc Rowan在周三的分析师电话会议上指出,随着机构投资者积极寻求新的收益增长点,近年来,高评级CLO

格芯业绩亮眼,获华尔街机构上调评级

芯片制造巨头格芯(GlobalFoundries)公布了其2026年第一季度的强劲财务报告,并提供了超出分析师预期的第二季度业绩展望。在人工智能(AI)数据中心需求持续增长的推动下,多家华尔街金融机构纷纷上调了对该公司的评级,Susquehanna便是其中之一。 财务数据显示,格芯在第一季度实现了16.34亿美元的营收,同比增长3.1%,与市场预期基本持平。当季调整后的每股收益为0.40美元,超过了分析师普遍预测的0.35美元。值得注意的是,公司当季的毛利率达到了29%,同比显著提升了约510个基点,创下

摩根大通看好宁德时代钠离子电池前景,维持“增持”

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,与美国数据中心电源解决方案专家交流后,预计AI数据中心(AIDC)储能市场将迎来高速增长。预测至2030年,美国数据中心用电需求将接近翻倍,多数新建AIDC需要电池储能系统以保障可靠性与效率,且储能配置比例和时长均呈上升趋势。 该机构认为,宁德时代(03750)在钠离子电池的全球商业化方面处于领先地位,推出了全球首个平台化钠离子储能解决方案,并与Hyperstrong达成

小摩称市场再度重估潍柴动力 维持“增持”

以香港为据点,放眼全球市场。新浪财经全球资本峰会金曜奖投票正式开启!用你的一票,发掘最具价值的资本力量,至关重要 点击投票 摩根大通在研报中表示,潍柴动力(44.62, 1.52, 3.53%)(02338)受益于投资者关注点从传统重型卡车发动机转向电力转型,同时公司同业层面季度表现亮眼并上调指引。该行认为,全球AI数据中心电源市场供给较为紧张,客户更看重供货进度与交付能力。 小摩观点认为,市场正在对潍柴动力进行新的估值调整。该行继续给予公司“增持”评级,并保留其作为行业首选的判断。小摩进一步指出,当前讨

富瑞看好百威亚太前景 首季业绩超预期获买入评级

富瑞研究报告指出,百威亚太(01876)第一季度经调整EBITDA达4.63亿美元,超越该行预测2个百分点,主要得益于亚太东部区域的优异表现。销售额同样超出预期3%,由亚太东部与西部市场双引擎驱动,印度市场的销售增长尤为亮眼。针对中国市场,季度营收下滑4%,原因在于企业加大对经销商的支持力度,并在家庭消费及新兴渠道开展品牌推广。该季度销量微跌1.5%,经调整EBITDA同比减少10.9%。公司管理层表示,中国市场呈现企稳迹象,销量降幅环比有所收窄。基于此,富瑞设定目标价为9.4港元,并授予"买入"评级。

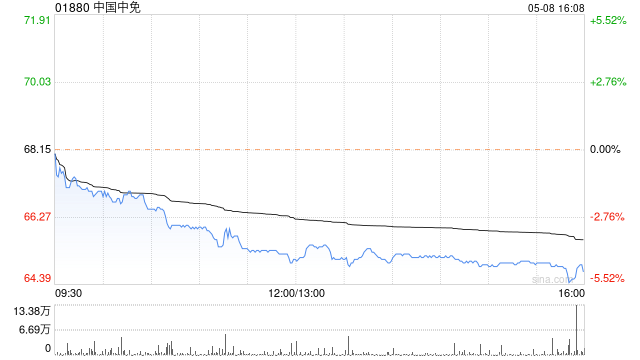

美银证券:中国中免评级维持“中性” 股价重估空间有限

美银证券发表研究报告指出,鉴于首季表现不及预期,将中国中免(63.030, -2.59, -3.95%)(01880)2026年每股盈利预测下调10%。该行将中国中免(601888.SH)A股目标价从95元人民币调低至85元人民币,这对应2026年预测市盈率35倍,与历史均值34倍基本一致。该行预计免税销售增速可能在首季已达峰值,股价缺乏重估机会,因此维持“中性”评级。 中国中免第一季度核心净利润同比上升21%至23亿元人民币(下同),达到市场共识,但未及该行预估。报告期内营收同比微增1%至169亿元,海

摩根士丹利上调中国人寿目标价至38.9港元 维持增持评级

摩根士丹利发布报告指出,受中国人寿(29.7, 0.58, 1.99%)(02628)首季度新业务价值增速迅猛驱动,该行提升了相关增长预期。据此,大摩将公司2026至2028年的盈利预测分别上调了0.1%、0.3%及0.4%。最终,大摩将中国人寿的目标价上调2.6%,从37.9港元增至38.9港元,并继续给予“增持”评级。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,新浪财经刊登此文旨在传递更多信息,文章内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》严禁编造、传播虚假或误导性信息,

花旗看好百威亚太,给予买入评级与11.4港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,指出百威亚太(01876)第一季度核心净利润与去年同期基本持平,录得2.34亿美元。这得益于有效税率下降2个百分点以及人民币兑美元汇率上涨5%至6%带来的积极影响。基于这些因素,花旗给予百威亚太“买入”的投资评级,并设定了11.4港元的目标价。 报告显示,该季度集团的有机销量与去年同期持平,而有机收入则同比下滑1%。正常化后的EBITDA(息税折旧及摊销前利润)同比下降8%。在区

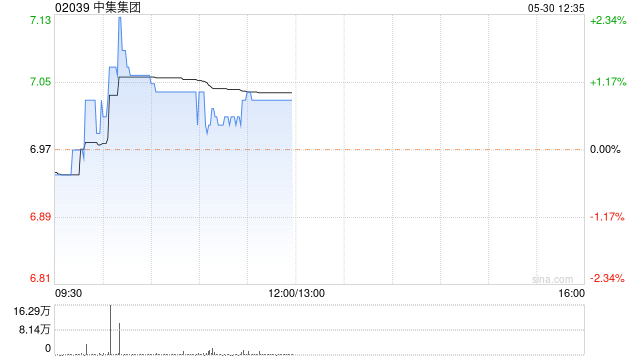

中集集团盘中大涨超9% 华泰证券维持买入

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!聚焦最具价值的资本力量,你的一票同样关键 立即参与投票 中集集团(11.66, 0.90, 8.36%)(02039)午后继续走强,涨幅接近10%。截至发稿,股价累计上涨9.39%,报11.77港元,成交额约1.24亿港元。 从公司一季度经营表现看,营业收入达到326.6亿元;归属于母公司净利润为2.09亿元。需要关注的是,2025年公司海工板块毛利率为14.83%,同比2024年提升5.72pcts。与此同时,2026年一季度公司海工新签订单