欧特克股价上扬 美银美林看好 看好AI领域领先地位

设计软件企业欧特克(237.53, 1.46, 0.62%)(Autodesk)的股价上扬0.9%,报237.88美元。 美银全球研究重新启动覆盖,给予“买入”评级;目标价设定为300美元,较该股前一交易日收盘价存在约26%的上涨空间。 美银强调ADSK的“数据资源、3D场景以及长达十年的AI投入,为其构建了难以被竞争对手复制的结构性优势”。 该机构指出,公司具备“对几何形态和装配逻辑的深度情境认知能力,这是公开网络平台无法获取的”,这使得ADSK相比通用AI模型更具竞争实力。 33位分析师的综合评级为“

花旗重申快手买入评级 目标价定72港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,据媒体消息,快手-W(53.45, 1.85, 3.58%)(01024)正筹划将其人工智能视频生成部门“可灵”(Kling)独立分拆,并有望于明年启动IPO。报道提及,快手已就“可灵”的Pre-IPO轮融资与有意向的投资者展开接触,并依据2027年第一季度预计约13亿美元的年度经常性收入(ARR)目标,寻求200亿美元的估值。花旗维持对快手的“买入”评级,目标价定为72

瑞银上调领展目标价至47.2港元 维持买入评级

瑞银发布研报指出,将领展房产基金(00823)的目标价由42港元上调至47.2港元,主要考虑到潜在资产循环及股份回购计划,并维持“买入”评级。 报告显示,领展将在5月28日公布截至2026年3月底的业绩。预计2026财年每股基金分派将下滑8%至2.51港元,香港零售续租租金调整率为负8%,较去年12月底止首九个月的负7.5%略差。尽管短期基本面偏弱,但该行认为潜在资产循环和股份回购带来上行空间。 该行分析,在出售Thomson Plaza后,澳洲和英国办公室资产以及中国物流资产可能是领展的下一步出售目标。

老铺黄金股价上涨4% 高盛目标价1108港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 老铺黄金(06181)盘中涨幅超过4%,截至发稿时,股价上涨2.96%,现报596港元,成交额达3.10亿港元。 高盛发表研究报告指出,老铺黄金(06181)自3月以来股价下调18%,认为其风险收益比较具吸引力。该行对老铺黄金维持“买入”评级,设定12个月目标价为1108港元。 报告提到,即使近期金价出现波动,但品牌发展势头及持续吸引新客户的能力将支撑其增长。报告称,五一劳动节期间的表现符合管理层

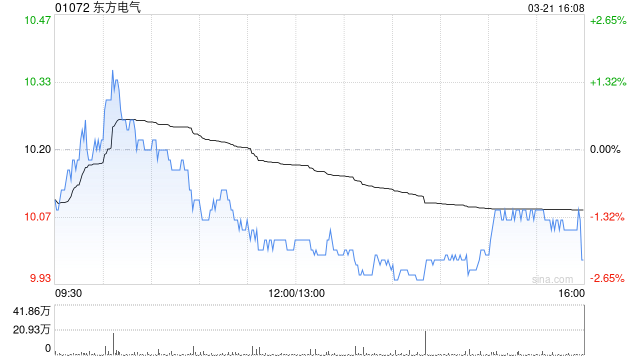

东方电气股价升逾5% 华泰证券重申"买入"建议

东方电气(38.24, 1.18, 3.18%)(01072)早盘期间涨幅一度超过5%,截至发稿时,股价上扬3.18%,报38.24港元,成交额达3.56亿港元。4月30日,东方电气与某北美客户在东方汽轮机厂顺利完成自主燃气轮机出口项目正式签约;此次签约规模为10台50MW级G50自主燃气轮机,属于双方合作项目的一期工程。据悉,董事会已批准东方汽轮机实施自主燃气轮机核心产能扩建项目,预计到2028年初,自主G50产能将提升至年产20至30台自主燃气轮机的规模。华泰证券指出,在全球燃气轮机订单排产趋紧的市场

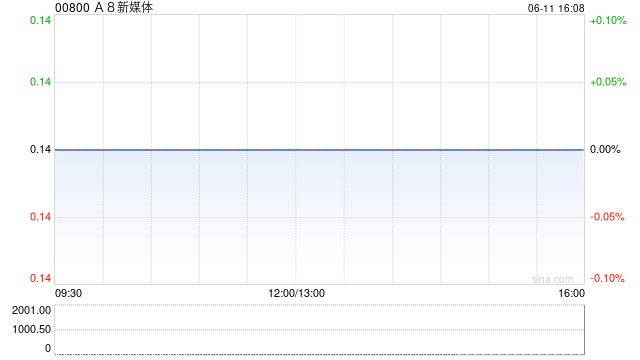

文远知行-W 早盘飙升逾 4%,中信建投重申买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 文远知行-W(20.78, 0.78, 3.90%)(00800)早盘涨幅超 5%,截至发稿,股价上扬 4.20%,报 20.84 港元,成交金额达 6367.80 万港元。 文远知行近期落实两项战略协作。公司与联想缔结全球战略合作,预计未来五年内于全球部署 20 万台 Robotaxi 等自动驾驶车辆。公司与芯擎科技确立“芯片 + 算法”战略合作,推动高阶辅助驾驶方案规模化落地。 中信建投此前发

美科技巨头领衔发债 1800 亿资金涌入债市

本周一,美国企业债市迎来大规模融资潮,新债发行总额高达 180 亿美元。这是自 4 月 30 日 Meta 完成巨额发债以来最大单次规模,也正式开启了分析师此前预测的“六年来最繁忙五月”发行季。市场参与者透露,当日共有 12 家投资级发行人亮相美债市场,阵容包括美国无线通信巨头威瑞森以及日本车企丰田等。回顾此前数据,4 月最后一周的发行总量为 640 亿美元。上周的企业债发行额为 390 亿美元,略低于 2025 年 5 月首周约 470 亿美元的水平。美银全球分析师在 5 月 1 日的报告中强调,此次日

高盛调降凯斯纽荷兰投资评级:股价攀升后估值趋于合理

高盛(944.86, 8.38, 0.89%)周一发布研报,将凯斯纽荷兰工业(CNH Industrial)股票评级从“买入”下调至“中性”,并将目标价从12美元下调至10.50美元。该股上周五收于10.96美元,已高于新目标价。 高盛分析师Daniela Costa指出,此次降级主要基于两大原因:其一,自高盛2026年1月上调该股评级以来,CNH累计回报率已达17.2%,跑赢行业平均;其二,当前北美农业需求持续低迷,叠加关税压力增大、欧洲建筑业复苏停滞等多重利空,该股估值已趋合理。 财报显示,CNH 2

油价回升助推,Kinder Morgan 终结六连跌

Kinder Morgan 股价周一劲升约 3%,有望终结此前连续六个交易日的下滑态势,这主要得益于原油价格反弹以及地缘政治紧张局势的再次加剧。此前,该股自 5 月 1 日起一路下行,截至 5 月 8 日累计跌幅已超 3%。周一交易中,Kinder Morgan 股价上扬约 2.3%,报收于 32.13 美元,使其年内涨幅扩大至约 16%,显著跑赢同期涨幅近 8% 的标普 500 指数。此次上涨主要受能源板块整体走强驱动。美国总统特朗普当日公开回绝了伊朗的和平提议,直言停火协议“岌岌可危”。受此消息影响,

量子计算争议:D-Wave Q1财报将揭晓,多头看涨空头施压

量子计算公司D-Wave Quantum将于5月12日周二美股盘前公布2026年第一财季业绩报告。华尔街对量子计算的长远发展持乐观态度,然而量化模型却释放出强烈的“卖出”警示信号,市场当前正紧盯其历史性订单积压能否成功兑现为实际营收。 预期数据与机构观点 市场普遍预测该公司一季度营收将显著回落,预估区间为419万至500万美元,相较去年同期的1500万美元大幅下滑。这一显著落差主要由于去年同期确认了向高性能计算中心出售系统的首笔大额收入,而此类系统销售通常需要跨季度安装周期才能完成收入确认。每股净亏损预计

富国银行上调CoreWeave目标价 千亿订单支撑长期增长

富国银行(75.64, -3.07, -3.90%)分析师迈克尔・图林将CoreWeave目标价从135美元提升至155美元,并维持增持评级。此前,CoreWeave披露2026年一季报:营收表现优于市场预测,但二季度业绩指引未达预期,致使股价剧烈下跌。 图林在研究报告中直接指出当前困境:“一季度业绩表现扎实,但公司二季度营收指引及全年调整后指引低于预期,令股权回报率逻辑面临压力,业绩实现高度依赖下半年表现。不过CoreWeave业务拓展依然稳健,目前手握1000亿美元订单储备,在用算力容量超1吉瓦。”

里昂维持蒙牛增持评级 目标价21.1港元不变

里昂发布研究报告表示,中国原料奶价格已触及低点,行业中产能过剩问题正在逐步缓解。报告预测,在配方奶粉、深加工乳制品产能陆续释放以及液态奶需求趋于稳定的背景下,2026年下半年原料奶价格有望实现回升。该机构认为,原料奶价格的企稳将对具备强大上游资源掌控能力的领军乳业企业形成利好。蒙牛乳业(02319)液态奶业务占比相对较高,盈利回升潜力较大,加之当前估值处于较低水平,预计将成为主要受益方。里昂维持蒙牛"高确信跑赢大市"评级,目标价21.1港元不变;同时鉴于伊利股份(600887.SH)业务布局多元且分红优厚

摩根大通看好比亚迪前景 维持增持评级目标价120港元

摩根大通发布研报称,与比亚迪(101.3, 1.55, 1.55%)(01211)沟通后有三大新亮点浮现,分别是国内销量指引超预期、海外销量上升空间、新车型带动盈利显著改善。维持目标价120港元,给予"增持"评级。研报指出,比亚迪管理层目前预计今年国内销量为350万至400万辆,即同比增长0-14%,取决于中国市场竞争态势。这一预测高于摩根大通原先估计的350万辆、同比持平的水平。虽然指引区间跨度较大,但该行认为这反映出管理层对北京车展推出的搭载超快充技术的新车型订单表现信心满满。海外市场方面,尽管比亚迪

大和调降潍柴动力评级至跑赢大市 目标价上调至50港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和发表研究报告指出,潍柴动力(41.44, 0.04, 0.10%)(02338)更新盈利预测,以反映2026年首季电源供应业务的强劲盈利表现。该行最新预测显示,2027至2028年净利同比增幅预计为14%至24%,较此前预测的6%至14%有所提升,主要得益于旺盛的AI数据中心需求。虽然仍看好潍柴受益于AI数据中心需求带来的中长期增长前景,但基于估值因素考虑,考虑到LNG重卡业务短期内或面临压力

AI电子布树脂铜箔投资分级推荐

一、深度分级盘点(依据【5月最新确定性>业绩兑现>机构一致买入评级 ✅ S级(核心底仓,5月机构集体看多,暴雷风险低,适合分批建仓) 1.东材科技(树脂) - 最新验证(:国内唯一英伟达官方M9级树脂认证,AI算力核心卡脖子环节,一季报预增,树脂技术壁垒第一 - 安全加分:主业稳健,无商誉、无质押,机构持仓持续加码 - 5月催化:英伟达Rubin平台量产在即,M9材料招标启动 2.菲利华(电子布) - 最新验证(5月8日纪要):英伟达Rubin平台全球仅3家、国内独家石英Q布供应商,单台新机用量是前代5倍