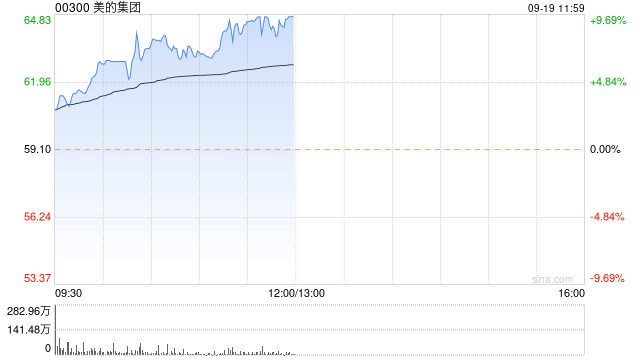

里昂上调美的目标价至99港元 维持跑赢大市

里昂发布研究报告指出,美的集团(88.6,-1.10,-1.23%)(00300,000333.SZ)2026年第一季收入和净利润分别同比增长2.5%与2%,整体表现优于同业。其中,国内业务的增长速度高于海外。该行认为,受国内需求走弱影响,国内销售未来或将放缓;同时在海外销售基数相对较低的背景下,海外业务预计将在未来加速至高单位数增长。里昂认为,双方在北美的合作(美的与Electrolux)可视为美的品牌正式进入美国市场的起点。基于此,该行上调美的盈利预测,并将H股/ A股目标价由原先的94港元/86元人

中信里昂看好宁德时代,维持“跑赢大市”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中信里昂发布研究报告指出,宁德时代(03750,300750.SZ)以7%的折让进行配股融资391亿港元,此举消除了该股票面临的主要负面因素,并减轻了投资者近期存在的疑虑。中信里昂重申对宁德时代“高度确信跑赢大市”的投资评级,并设定目标价为820港元,A股目标价为570元人民币。鉴于这些不利因素的消除以及一系列催化剂的出现,该机构认为市场将重新审视宁德时代长期以来可持续发展的战略以及中国电动汽车市

中信里昂上调新城发展目标价至3.3港元 维持“跑赢大市”

中信里昂日前发布研报表示,决定上调新城发展(2.11, 0.02, 0.96%)(01030)目标价13%,由2.92港元上调至3.3港元,并维持“跑赢大市”评级。券商指出,计划将两家购物中心分拆并组建中国房地产基金的安排,或具备较强的颠覆意义,可能有助于释放潜在资产价值,从而推动投资组合估值提升并同时降低融资成本。与此同时,机构将盈利预测下调27.7%/17%,但在上调目标价的同时,核心因素在于将估值区间延伸至2026年预期。 该行进一步提到,从租金收入口径来看,新城发展已成为中国第三大上市收租公司,仅

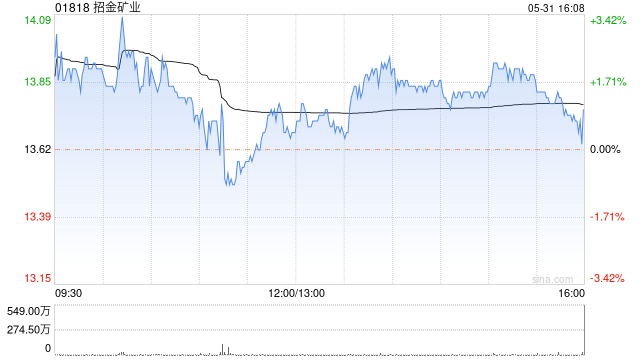

中金上调招金矿业目标价至33.45港元,维持“跑赢行业”评级

香港讯,新浪财经全球资本峰会金曜奖投票正在进行中,旨在发掘卓越的资本力量,您的参与至关重要,请点击投票。中金公司发布行业研究报告,指出招金矿业(01818)公布了其2025财年业绩。报告显示,公司实现了180.6亿元人民币的营业收入,同比增长56%;归属于母公司股东的净利润高达36.1亿元,同比大幅增长149.1%。在2025年第四季度,公司营业收入达到63.6亿元,同比增长59%,净利润为14.8亿元,同比增长168%。这一亮眼表现主要得益于金价上涨幅度超出了该行的预期。该机构进一步表示,鉴于金价的积极

建银国际上调ASMPT目标价至190港元 维持跑赢大市

以香港为起点、面向全球发展。新浪财经全球资本峰会金曜奖投票现已开启!聚焦最具价值的资本力量,你的一票同样关键 点击投票 建银国际在研报中表示,受SEMI与SMT带动,ASMPT(168.9, 3.10, 1.87%)(00522)2026年第一季订单实现历史新高,盈利表现亦优于预期。该行维持“跑赢大市”评级。将目标市账率倍数由此前的3倍上调至2026财年预测的4.6倍,并据此把目标价由125港元上调至190港元。 报告指出,随着销售表现持续改善、利润率回升的态势增强,建银国际上调2026财年及2027财年

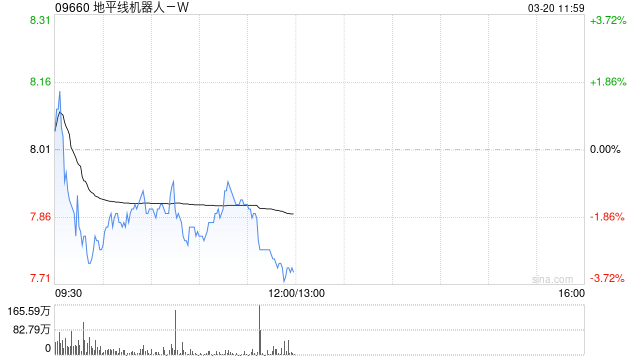

里昂维持地平线机器人-W“跑赢大市”评级 目标价11港元

立足全球视野,展望国际舞台。新浪财经全球资本峰会金曜奖投票火热进行中!发掘最具价值的资本力量,你的每一票都意义非凡,点击投票 里昂证券发布研究报告称,地平线机器人-W(09660)在年度产品发布会上推出了行业首款舱驾一体芯片“星空Starry 6”,其中6P版本采用5纳米制造工艺,算力达650 TOPS。在内存价格上涨的背景下,星空Starry 6可为车企每辆车节省约1,500至4,000元人民币成本。该行维持对地平线机器人跑赢大市评级,目标价为11港元。 目前该芯片已获得超过10家原始设备制造商及一级供

里昂上调联想目标价至12.9港元 维持跑赢大市评价

里昂证券发布研报指出,联想集团(00992)在截至今年3月底的第四财季中,按非香港财务报告准则计算的净利润达到3.77亿美元,同比增长36%,较市场预期高出20%。该机构认为,强劲业绩主要受个人电脑出货量同比增长8.7%、个人电脑利润稳健以及服务器业务实现扭亏为盈驱动。他们维持联想目标市盈率10倍不变,将目标价从10.4港元上调至12.9港元,并继续给予“跑赢大市”评级。该机构提到,基础设施方案业务(ISG)受益于云服务提供商对服务器的强劲需求,主要原因在于市场担忧内存及CPU短缺,以及人工智能推理用CP

里昂上调ASMPT目标价至182.7港元 维持跑赢大市评级

聚焦全球资本,金曜奖投票火热进行中!诚邀您投出宝贵一票,助力发掘市场价值 点击参与 里昂研究指出,AI应用持续扩展将带动TCB、光子、CPO及主流方案的结构性需求增长,因此上调ASMPT(164.4, 9.90, 6.41%)(00522)2026至2028年盈利预测分别43%、40%、32%,基于2027年30倍预测市盈率不变,目标价由130.7港元提升至182.7港元,维持“跑赢大市”评级。 里昂称,ASMPT第一季度业绩超出市场预估,经调整净利润为3.35亿港元,较市场预期高41%。首季营收同比增长

里昂维持金沙中国跑赢大市评级 目标价20港元不变

里昂发布研究报告指出,金沙中国(01928)第一季度业绩符合预期,其物业EBITDA同比增加18%至6.33亿美元,与该公司及市场预估相符。该机构估算,其第一季度博彩总收入市场份额环比扩大1.3个百分点至26%。管理层认为投资策略见效,已连续四个季度实现EBITDA增长,威尼斯人酒店的客房翻新工程已启动,预计2027至2028年完成,部分翻新客房将在2026年下半年重新投入使用,预计不会造成重大干扰。该机构维持对金沙中国的“跑赢大市”评级,目标价20港元。 里昂表示,金沙中国将2027及2028财年的年度

中金下调周大福目标价至15.86港元,维持跑赢行业评级

中金公司分析指出,维持对周大福2026及2027财年每股盈利预测分别为0.9和0.96港元,并新增2028财年预测为1.02港元。鉴于行业估值有所下滑,将目标价下调11%至15.86港元,并维持“跑赢行业”的评级不变。周大福公布的2026财年第四季度营运数据显示,整体零售额同比微降1.5%。其中,内地直营门店同店销售同比微增0.2%,而批发门店同店销售同比下滑5.8%;港澳市场同店销售同比大幅增长40%,表现优于预期。报告指出,自4月以来,周大福在内地自营及加盟门店以及港澳自营门店的同店销售均实现同比正增

里昂调升药明康德目标价至149.3港元,维持“跑赢大市”评级

里昂发布研报指出,药明康德(123.6, 0.90, 0.73%)(02359,603259.SH)将于下周一(27日)公布第一季度业绩,预计盈利增长势头持续加快,业务组合优化,估值还有重新评估的空间。该机构维持对H股及A股的“跑赢大市”评级,将H股目标价从144.4港元调高至149.3港元,A股目标价由126.7元人民币提升至130.9元人民币,基于2027年预测市盈率20倍不变。该机构预计药明康德首季收入同比上升20%,其中持续经营业务收入同比增长25%,高毛利TIDES业务以及剥离低增长临床CRO业

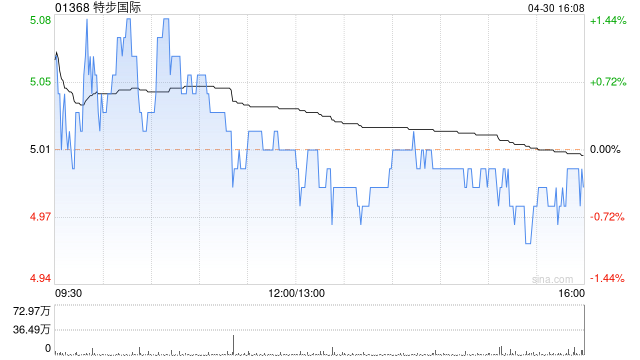

中金研报:特步国际获跑赢评级 目标价5.61港元

中金研报指出,看好特步国际(4.53, -0.04, -0.88%)(01368)2026/27年盈利前景,预测净利润为12.74亿至14.04亿元。基于当前股价算出的市盈率为9倍或8倍,机构重申跑赢行业评级,并将目标价设定在5.61港元,即11倍至10倍市盈率,预示着较当前价位有21%的涨幅。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,并不代表投资建议。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.用户在本平台的言论仅代表个人观点,与

里昂重申吉利汽车评级跑赢大市 目标价调升至30港元

里昂发布研究报告指出,预计吉利汽车(00175)今年的总销量将达到340万辆,其中出口销量为80万辆,单车利润约为5800元人民币,2025年则预计在4500元人民币左右。基于上调后的预期,该机构将目标价从23港元显著上调至30港元,并维持“跑赢大市”的评级。 吉利汽车旗下的极氪和领克品牌已开始实现盈利,技术升级与新车推出推动银河系列销量持续攀升,高端极氪车型的增长势头也在逐步增强。同时,吉利汽车的出口业务发展远超既定目标,有望成为新的重要增长引擎,该行预估到2026年,出口业务或将为集团贡献约20%的整

里昂微调特步国际目标价至5.5港元 重申“跑赢大市”观点

里昂发布研究报告指出,略微下调了对特步国际(01368)今明两年的营收预测,幅度在0%至1%之间,净利润预测则下调8%至12%。报告同时调整了估值基准,将目标市盈率倍数从10倍下调至9倍,相比同业存在30%的折让,因此目标价相应从6.3港元调整为5.5港元。该机构维持其“跑赢大市”的评级,并对其中长期增长前景保持积极看法,认为当前进行的业务调整未来将产生积极影响。 报告预测,特步集团在2026年的销售额将同比增长4.4%,增长动力主要源于产品创新和业务多元化,同时其核心特步品牌及旗下Saucony品牌将持

中信里昂提升宁德时代目标价至740港元 维持确信跑赢大市评级

中信里昂在最新研究报告中表示,把宁德时代(03750)目标价从710港元提升4%至740港元,并维持“高确信跑赢大市”的投资建议。同时,该行将宁德时代2026至2028年的每股盈利预期上调了2至3个百分点。 中信里昂分析称,虽然今年以来锂价持续攀升,但宁德时代2026财年第一季度的盈利表现依然小幅超越市场预期,该行对此表示乐观。随着一季度财报的披露,投资者目光或将聚焦于下周二(4月21日)举行的宁德时代科技日,据管理层透露,此次活动规模将为近年之最。 编辑:卢昱君 新浪财经声明:该信息转载自合作方,新浪财