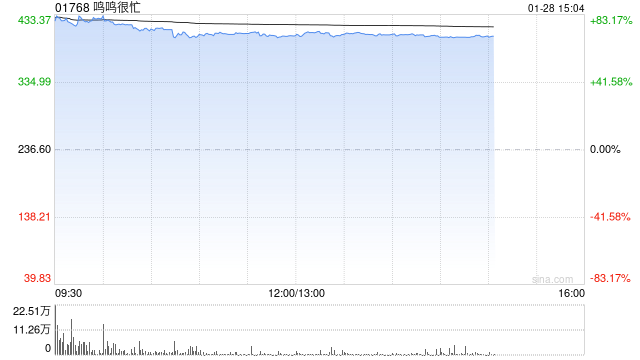

中金维持鸣鸣很忙买入评级,目标价530港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金公司发布研究报告指出,继续预测鸣鸣很忙(01768)在2026及2027财年的归母净利润分别为37亿元和45.3亿元(经调整后利润约为40.8亿元和47.8亿元)。该行维持530港元的目标价,对应2026及2027财年预估市盈率约为27倍和22倍。当前股价对应的2026及2027财年预估市盈率约为18.4倍和14.7倍,意味着约有47%的上涨潜力。评级维持为跑赢行业。 责任编辑:卢昱君 新浪财

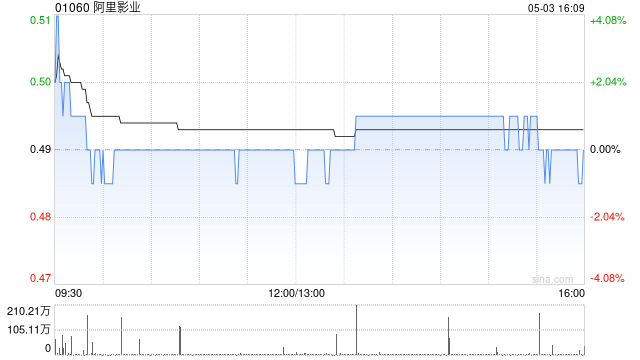

中金维持大麦娱乐跑赢行业评级 目标价0.9港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报称,大麦娱乐(0.58, -0.02, -3.33%)(01060)当前市价对应的18.3/15.5倍FY27/28经调整P/E。维持其跑赢行业评级。由于行业估值水平下降,目标价设定为0.9港元,对应27.4倍FY27经调整P/E,较现价存在50%上涨潜力,预测FY28经调整净利润为10.08亿元。 中金主要观点如下: FY26业绩符合市场预期 公司公布FY26业绩:收入80.24亿元

Oppenheimer大幅提升Quanta评级:AI驱动电力建设龙头获"跑赢大盘"评级

在人工智能数据中心用电需求急剧攀升的背景下,为电网基础设施提供支撑的服务商正获得华尔街的密切关注。Oppenheimer于周四发布的最新研报中,将基础设施服务巨头Quanta Services的评级从"与大盘持平"调升至"跑赢大盘",并设定800美元的高目标价。 Oppenheimer分析师在研报中强调,Quanta"毫无疑问地占据着具有卓越增长潜力的市场地位"。该机构认为,Quanta在电力生产、大型设施建设、地下管网升级以及管道铺设等领域的前瞻布局,对于满足电气化需求、人工智能发展及其他长期增长驱动因

里昂下调三一国际目标至12港元 仍持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂证券发表研究报告指出,三一国际(8.5, -0.56, -6.18%)(00631)首季财报令市场担忧,尽管海外营收翻倍增长,但利润表现及成本管控未符预期。该行因此调低公司2026及2027财年净利润预测28%和19%,以体现利润承压状况,并将目标价从16港元下调至12港元,同时维持“跑赢大市”的投资评级。 报告提及,三一国际首季太阳能业务销售额同比骤降74%,录得1.2亿元人民币亏损,管理层

麦格理上调联想集团目标价至21.75港元 维持优于大市评级

麦格理发布研究报告指出,联想集团(19.06, 0.87, 4.78%)(00992)去年第四季度业绩表现亮眼,三大业务板块收入同比均实现双位数增长,其中基础设施方案业务(ISG)的收入和利润创历史新高,营业利润率达到3.6%。该机构将联想目标价从12.93港元大幅提升68%至21.75港元,维持"跑赢大市"评级,并将其列入核心推荐名单"Marquee Buy"。该机构上调联想2027及2028财年经调整净利润预测分别为23.4%和37.2%,主要反映IDG及ISG收入和营业利润率提升,预计2027财年收

中金重申名创优品跑赢行业,目标价锁定39.16港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,您的支持至关重要 点击投票 中金公司发布研究报告指出,维持对名创优品(24.28, -1.68, -6.47%)(09896,MNSO.US)2026/27财年经调整净利润预测31亿/35亿元不变。当前港股与美股估值均对应9倍2026/27财年经调整市盈率,维持“跑赢行业”评级及39.16港元/20.32美元的目标价不变。该目标价对应13倍2026财年经调整市盈率,具备51%/50%的上行潜力。 中金核心观点如下: 202

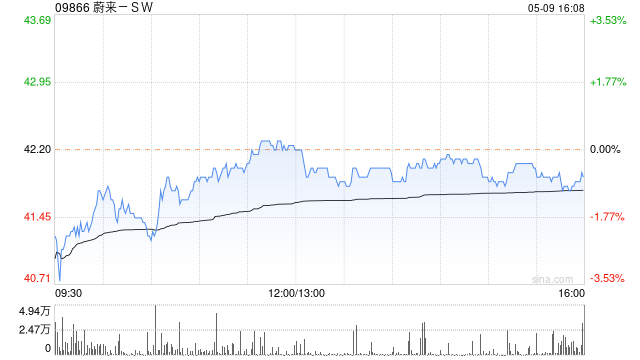

中金维持蔚来跑赢行业评级 目标价61.5港元

中金公司发布研究报告,指出当前蔚来(NIO.US)在美股和港股的估值水平均对应2026年0.7倍市销率,因此继续给予其跑赢行业评级。该行设定的港美股目标价为61.5港元和8美元,对应2026年1.1倍市销率,预计港股和美股股价分别有43%的上涨潜力。 中金公司的主要观点包括以下几点: 第一季度业绩超预期 2026年第一季度营收达255.3亿元,同比增长112.2%,非通用会计准则下净利润为0.43亿元,实现扭亏为盈,毛利率环比改善,费用显著下降,整体表现优于预期。 ES8推动销量增长 毛利率提升明显 本季

中金研报:联想目标价上调至20港元 评级维持跑赢

中金发布最新研报指出,鉴于AI服务器订单储备加速增长以及盈利能力的显著提升,将联想集团(00992)FY27/28年度non-HKFRS净利润预期上调34.5%及42.8%,分别至26.7亿和33.1亿美元。该行依然维持“跑赢行业”评级,当前股价对应FY27/28市盈率分别为10.1倍和9.2倍。基于FY27年12倍市盈率估值模型,将目标价上调35%至20港元,意味着约27%的上涨潜力。 中金的核心观点总结如下: 联想4QFY26业绩表现远超预期 联想集团公布了4QFY26财报,营收达到215.88亿美元

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

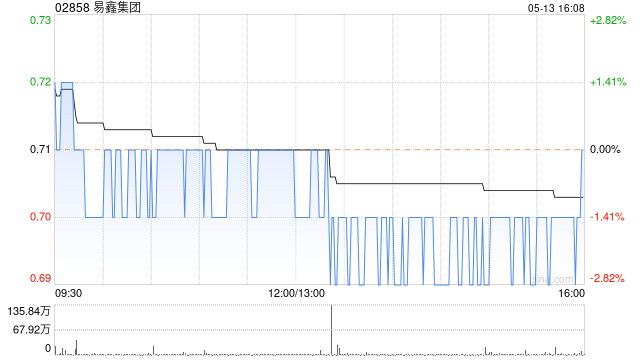

中金首评易鑫集团:获跑赢行业评级,看高至 2.25 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即点击中金公司发表研究报告指出,首次将易鑫集团 (1.47, -0.09, -5.77%)(02858)纳入覆盖范围,授予“跑赢行业”评级,设定目标价为 2.25 港元。该估值基于市盈率法,对应 2026 年预期市盈率为 9.5 倍。易鑫被定位为国内领先的 AI 驱动型汽车金融科技平台。报告预测,公司 2026 年及 2027 年的每股收益(EPS)将分别达到 0.21 元和 0.25 元,2025 至

中金上调华虹半导体评级与目标价至146港元

中金发表研究报告指出,华虹半导体(01347)首季业绩符合市场预期。其中,毛利率为13%,较去年同期提升3.8个百分点,环比保持平稳,主要受益于产能利用率攀升和产品价格改善。基于对算电协同发展前景及存储产业周期的乐观判断,中金维持“跑赢行业”评级,并将目标价上调33%至146港元,对应2026年4.8倍及2027年4.7倍市净率。据华虹半导体披露,首季产能利用率保持在99.7%的高水平,晶圆出货量达145万片(等效8英寸)。12英寸晶圆贡献收入4.15亿美元,占总收入的62.7%,成为业绩增长的核心驱动力

中芯国际早盘劲升逾 7% 获中金维持“跑赢行业”评价

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本标杆,您的投票举足轻重 立即参与中芯国际 (76.9, 8.40, 12.26%)(00981)早盘涨幅突破 7%,截至发稿时,股价上扬 7.59%,现报 73.70 港元,成交金额达 74.64 亿港元。中芯国际发布公告指出,依据客户需求及现有订单状况,公司对今年整体运营前景较上季度更为乐观。这主要得益于人工智能对配套芯片的强烈需求,致使电源管理芯片产能紧俏;人工智能在海外的虹吸效应,促使消费类、物联网等客户转向大陆寻求产能,

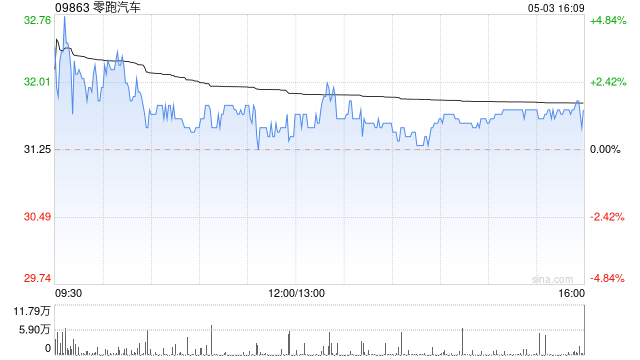

中信里昂重申零跑汽车评级:目标价看至 60 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持举足轻重 立即参与中信里昂最新研报显示,继续给予零跑汽车 (41.86, 0.42, 1.01%)(09863)“跑赢大市”的投资评级,维持目标价 60 港元不变。机构预测,该公司第二财季销量有望反弹,产品结构亦将优化,其中 D 系列车型占比预计提升。鉴于海外市场增长空间广阔,公司计划于第三财季发布新车并推进本地化生产。此外,中信里昂小幅上调了零跑汽车 2026 年的销量预期,国内与出口销量预测值分别调升至 72.

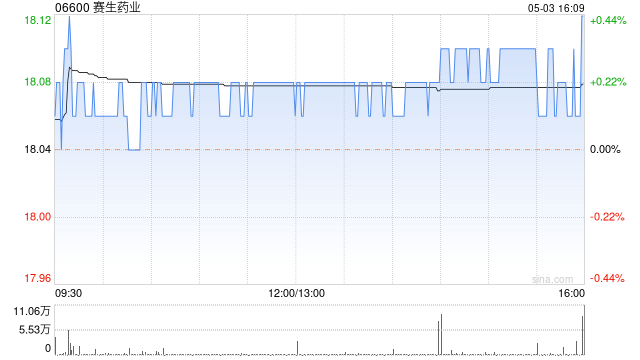

中金首评卧安机器人:授予跑赢评级,看高至 140 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票中金公司发表研究报告指出,首次将卧安机器人 (103.4, -0.90, -0.86%)(06600)纳入覆盖范围,并授予“跑赢行业”评级,设定目标价为 140.00 港元。该估值基于 2026 年 18.4 倍的市销率(P/S),预示上涨空间达 32%,而当前股价对应 2026 年市销率为 14.0 倍。作为家庭 AI 机器人领域的领军企业,中金预测该公司 2026 至 2027 年的营收将分

里昂下调阿里健康目标价至4.7港元 维持增持评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,阿里健康(3.99, -0.11, -2.68%)(00241)在2026财年下半年的收入表现略逊预期,但利润基本符合预测。为反映相关投资影响,里昂将阿里健康2027至2028财年的经调整净利润预测下调23%,目标价从5.3港元调整至4.7港元,对应潜在上涨空间为11%。鉴于药品销售的成长潜力以及今年4-5%的股息率,维持“跑赢大市”评级。 阿里健康期内总收入同比增长8%,较