里昂调整申洲国际目标价至52港元 保持“跑赢大市”评级

里昂发布的研究报告指出,申洲国际(46.62, -1.42, -2.96%)(02313)去年下半年销售额为160.27亿元人民币,同比增长2%,低于市场预期的4%;毛利率为25.6%,比市场预测低1.8个百分点。因此,将申洲2026至2027年的销售预测下调10%至14%,净利润预测下调21%至22%,以反映去年业绩不佳及毛利率承压,目标价从81港元大幅降至52港元,但仍维持“跑赢大市”评级。 报告预计,申洲2026年销售额将增长4%,销量增幅在中个位数水平,平均售价预计持平。毛利率预测同比下降1.5个

里昂上调中石油目标价至12港元

里昂发布研究报告指出,中国石油股份(00857)去年盈利未达预期,净利润同比下降4%至1,570亿元人民币,但派息比例提升至55%,有望获得市场认可。得益于更优的股东回报机制,中石油在过去半年和一年的表现优于同行业,预计这一趋势将持续至今年。根据最新的油价预估,该行将2026年至2028年的每股盈利预测上调10%至18%,并将中石油H股及A股的目标价分别上调至12港元和15.9元人民币,维持“跑赢大市”的评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

中金重申阅文集团跑赢行业评级,目标价43.5港元

中金发布研究报告,维持阅文集团(25.72, 0.02, 0.08%)(00772)跑赢行业评级及目标价43.5港元,对应2026/2027年调整后P/E为27/24倍,潜在增长空间达69%。维持2026/2027年Non-IFRS净利润预测为14.6/16.2亿元,当前股价对应调整后P/E为16.0/14.2倍。公司管理层指出,阅文已将超过千部网络小说转化为动漫剧集,其中超百部播放量突破千万,26部播放量破亿,自制动漫剧成功率是行业平均水平的5倍,初步验证AI+IP模式已成功;目前阅文IP开发率低于1‰

中金下调超盈国际目标价至3.50港元 维持跑赢评级

中金公司发布研究报告,继续给予超盈国际控股(2.67, -0.13, -4.64%)(02111)跑赢行业的评价。鉴于行业估值水平下降,该行将目标价调整为3.50港元,较之前降低了21%,对应2026/27年的市盈率分别为6.5倍和5.9倍,与当前股价相比有25%的上涨潜力。考虑到原材料成本上升的影响,该行将2026年的盈利预测下调了15%,预计净利润为5.6亿港元,并首次引入2027年盈利预测为6.1亿港元,对应的市盈率分别为5.2倍和4.7倍。 超盈国际公布了2025年的财务数据,总收入为50.21亿

中金维持爱康医疗“跑赢行业”评级,目标价上调至7.63港元

中金公司发布研究报告,对爱康医疗(股票代码:01789)维持“跑赢行业”的投资评级,并将其当前股价对应2026-2027年的市盈率调整为13.9倍和11.2倍。鉴于市场板块估值回升,中金公司将爱康医疗的目标股价上调7.3%,达到7.63港元,对应2026-2027年的市盈率为18.3倍和14.7倍,较最新收盘价有31.3%的上涨空间。考虑到海外业务快速增长以及机器人商业化进程的推进,中金公司上调了2026年的每股收益预测3.9%,至0.37元,并首次引入2027年的每股收益预测为0.46元。爱康医疗公布了

金界控股评级上调,目标价6.50港元

中金报告重申金界控股(3.88, 0, 0%) '超越同行',鉴于派息恢复,目标价定为6.50港元。预计2026年估值8倍EBITDA,有65%上涨空间。调整后EPS预测,EBITDA预计2026年4.31亿,2027年5.15亿。2H25业绩达到预期,业务恢复强劲,受免签政策及机场潜力推动。编辑:史丽君,原文链接:新浪财经。

中金维持信达生物跑赢行业评级

中金发布研报称,信达生物(84.5, -1.00, -1.17%)(01801)公布2025业绩,收入130.4亿元,同比+38.4%,归母净利润8.14亿元,non-IFRS利润17.23亿元,符合该行预期。考虑到公司授权收入首付款的记账节奏,该行下调2026年归母净利润预测15.3%至33.7亿元,基本维持2027年净利润预测40.8亿元不变。该行维持跑赢行业评级,基于DCF估值,维持目标价118.3港元不变,较当前股价有38.36%的上行空间。 2025年公司产品收入118.96亿元,同比增长 44

里昂上调海天味业目标价至40港元 续予跑赢大市

里昂发布研报称,维持海天味业(03288)“跑赢大市”评级,其竞争对手正面临预算紧张的困境,预计公司产品组合的计划将推动其在2026年至2028年期间实现三年复合年增长率6.2%。该行将今年和明年纯利预测上调3%至4%,其目标价由39港元上调至40港元。 报告中称,海天味业去年首9个月收入增长录得6%,并加速增长至去年第四季的11%,净利润同比升12%至17亿元人民币。集团已完成清理经销网络,并利用其规模优势扩大市场份额,同时去年第四季餐饮需求回升亦有所推动。 责任编辑:史丽君 新浪财经声明:此消息系转载

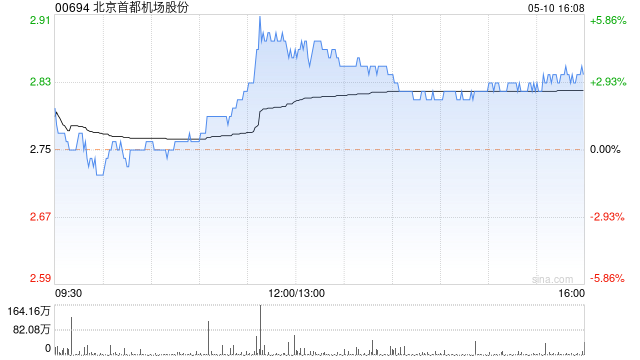

中金续予北京首都机场股份跑赢行业评级 目标价降至2.3港元

中金发布研报称,下调北京首都机场(1.78, -0.02, -1.11%)股份(00694)2026、2027年盈利预测至0.19亿元、3.21亿元(原值分别为1.22亿元、4.58亿元),主要是下调了客流增速假设。当前股价对应0.6、0.5倍2026、2027年市净率。考虑公司业绩持续承压及调出港股通或对公司股票流通性带来压力,该行下调目标价21%至2.3港元(基于0.7倍2026年市净率,原值为0.9倍),较当前股价有28%的上行空间,维持跑赢行业评级。 中金主要观点如下: 2025年业绩符合市场预期

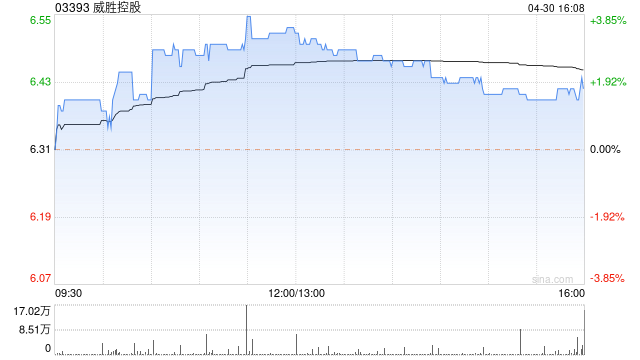

中金上调威胜控股目标价至30港元 维持跑赢行业判断

中金发布研报称,考虑到产品升级、降本增效,上调威胜控股(30.18, 1.92, 6.79%)(03393)2026/2027年净利润预测8%/6%至13.3/16.2亿元。当前股价对应2026/2027年18.8/15.3倍市盈率。维持跑赢行业评级,考虑到估值切换至2026年、行业估值中枢上移、纳入港股通提升流动性和估值溢价,该行上调目标价150%至30.0港元,对应2026/2027年20.0/16.2倍市盈率,当前股价仍有6%上行空间。 中金主要观点如下: 2025年归母净利润同比+50%,业绩超出

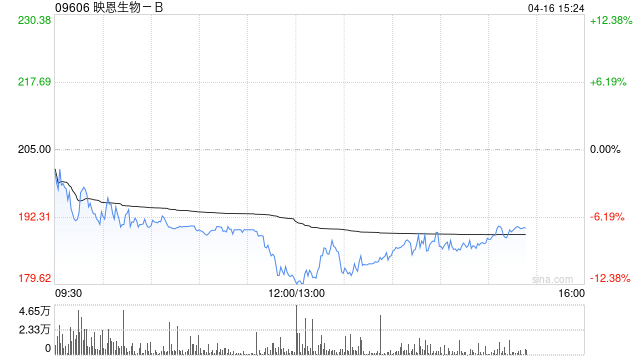

中金看好映恩生物-B前景 维持跑赢行业与430港元目标价

中金发布研报称,基于DCF模型,维持映恩生物-B(09606)跑赢行业评级和目标价430港元不变,较当前股价有63.4%的上行空间。公司公布2025收入18.5亿元,超该行预期,主要由于研发合作报销收入超预期。 中金主要观点如下: 第一梯队管线全球开发全速推进 根据公司公告,截至2025年,公司累计完成全球临床入组约3,200例患者,其中2025年新增入组约1,200人,约50%来自中国以外地区,体现高效执行力。公司DB-1303在中国已经提交针对HER2+BC的上市申请,并于2026年2月完成HR+ H

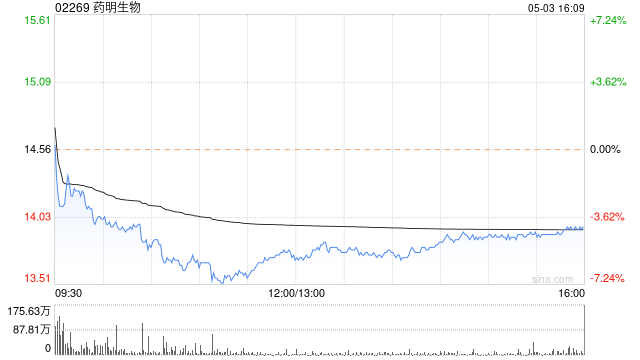

中金上调药明生物目标价至48港元 续予跑赢行业评级

中金发布研报称,药明生物(31.34, -1.80, -5.43%)(02269)2025年业绩高于该行预期,收入217.9亿元人民币,同比增长16.7%;净利润49.1亿元人民币,同比增长46.3%;经调整净利润56.4亿人民币,同比增长17.9%。考虑到公司经营效率提升,该行上调药明生物2026年及2027年经调整净利润6.3%及9.7%,各至62.1亿及71.9亿人民币,维持“跑赢行业”评级,上调目标价6.7%至48港元。 公司业绩超该行预期,盈利能力增强主要因高利润率业务占比提升、产能利用率提高,

中金维持“跑赢行业”判断 中国太平目标价仍看33.1港元

3月25日,中国太平(21.14, -0.04, -0.19%)(00966)交出一份亮眼年报:2025年股东应占溢利270.59亿港元,同比飙升220.9%;每股派息1.23港元,同比大增251%,远超市场预期。中金公司(17.37, -0.55, -3.07%)第一时间发布研报,重申中国太平“跑赢行业”评级,维持目标价33.1港元,对应当前股价56.3%的上涨空间。中金指出,公司各方面指标均指向基本面长期向好,“若有短期扰动则是较好布局时机”。 中金认为,业绩亮点集中体现在三个方面:一是寿险分红险转型

里昂上调劲方医药-B目标价至61.9港元 维持“跑赢大市”评级

里昂发布研报称,劲方医药-B(02595)去年收入人民币1.3亿元,同比增长24.42%;研发成本2.82亿元,同比减少15.01%;净亏损17.95亿元,同比扩大164.82%,均优于市场预期。G12D GFH375已进入胰脏癌注册试验阶段,而pan-RAS GFH276有望成为劲方医药的长期增长动力。GFH276的I期剂量递增试验中已观察到积极的安全性讯号。该行称,将公司今年和明年盈利预测上调4%及5.3%,其目标价由60.8港元上调至61.9港元,维持其评级为跑赢大市。 责任编辑:史丽君 新浪财经声

建银国际下调三花智控目标价至40港元 维持跑赢大市

建银国际发布研报称,维持三花智控(02050)“跑赢大市”评级,目标价由49港元降至40港元,将三花智控(002050.SZ) 目标价由55元人民币下调至52元人民币;预期公司2026年净利润增长将放缓至约15%。 三花智控管理层在业绩发布会上重申实现盈利增长及毛利率改善的策略。去年第四季公司业绩疲软,收入、净利润及核心纯利同比各跌5.4%、增长2.9%及微升0.6%,对比第三季增长12.8%、43.8%及48.8%,反映去年第四季增长放缓。不过毛利率同比扩张4.4个百分点至30.6%,带来惊喜。 责任编