小鹏汽车午后涨幅逾3% 里昂维持其市场领先评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票小鹏集团-W(62.6, 2.00, 3.30%)(09868)盘中涨超4%,截至发稿,股价上涨3.22%,现报62.55港元,成交额9.57亿港元。5月20日,小鹏GX正式上市,该车型是中国首款前装量产的Robotaxi原型车,按照L4自动驾驶标准打造。售价方面,小鹏GX限时顶配价34.98万元,低于预售价5万元。据公司官方微博消息,GX上市12小时大定达24,863台。花旗预计,该车型成熟期月销

壁仞科技股价涨幅超5% 里昂研报上调目标价至67.40港元

壁仞科技(06082)股价涨幅超过5%,截至发稿,股价上升3.72%,现报49.62港元,成交额1.73亿港元。里昂发布研究报告表示,看好壁仞科技(06082)的产品布局及卓越交付能力。该机构认为,中国算力紧张局面将延续至2027年,而壁仞科技有望从供需不平衡及国产替代趋势中获益,凭借强大的交付能力脱颖而出。该机构将目标价从46.3港元上调至67.4港元,维持“跑赢大市”评级。报告指出,壁仞科技的首代产品BR10X已在政府主导的应用场景中实现规模化部署,而下一代BR20X系列预计在2026年第三季度完成流

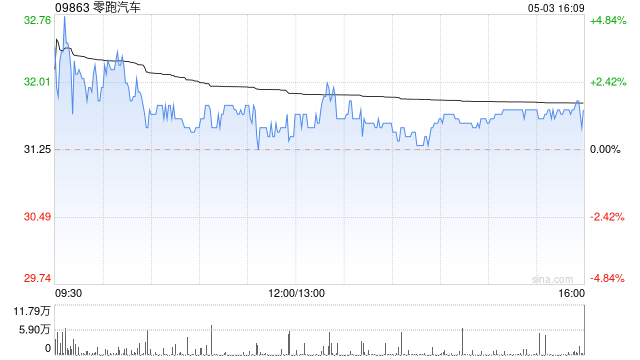

中信里昂重申零跑汽车评级:目标价看至 60 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持举足轻重 立即参与中信里昂最新研报显示,继续给予零跑汽车 (41.86, 0.42, 1.01%)(09863)“跑赢大市”的投资评级,维持目标价 60 港元不变。机构预测,该公司第二财季销量有望反弹,产品结构亦将优化,其中 D 系列车型占比预计提升。鉴于海外市场增长空间广阔,公司计划于第三财季发布新车并推进本地化生产。此外,中信里昂小幅上调了零跑汽车 2026 年的销量预期,国内与出口销量预测值分别调升至 72.

里昂下调阿里健康目标价至4.7港元 维持增持评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,阿里健康(3.99, -0.11, -2.68%)(00241)在2026财年下半年的收入表现略逊预期,但利润基本符合预测。为反映相关投资影响,里昂将阿里健康2027至2028财年的经调整净利润预测下调23%,目标价从5.3港元调整至4.7港元,对应潜在上涨空间为11%。鉴于药品销售的成长潜力以及今年4-5%的股息率,维持“跑赢大市”评级。 阿里健康期内总收入同比增长8%,较

里昂上调华虹半导体目标价至147.6港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂证券发布研究报告指出,华虹半导体(116.6, 0.70, 0.60%)(01347)将持续受益于人工智能的迅猛发展以及国产替代进程的加快。公司第一季度业绩及第二季度指引基本符合市场预期,并正积极拓展化合物半导体与硅光子学等新兴领域。该行因此上调对华虹H股和A股的估值倍数,H股预测2027年市净率由4倍上调至4.5倍,A股由6倍提升至6.5倍;H股目标价相应从129.5港元调升至147.6港元

里昂上调壁仞科技目标价至67.4港元

里昂发表研究指出,其看好壁仞科技(06082)的产品组合及卓越交付实力。该行判断,中国算力缺口预计至少延续到2027年,壁仞科技有望借供需错配与国产替代浪潮,凭借出色的交付能力崭露头角。该行把目标价从46.3港元上调至67.4港元,并重申“跑赢大市”评级。 报告指出,壁仞科技首代产品BR10X已在政府主导场景中实现规模化部署,下一代BR20X系列预计于2026年第三季度完成流片,主要面向一线超大规模数据中心运营商,将拥有更高的计算密度、更大内存容量与带宽及互联性能。公司长期愿景是在中国AI芯片市场占据10

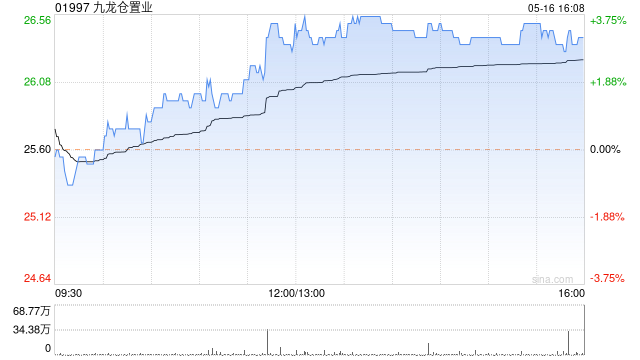

里昂看好香港奢侈品前景,首选九龙仓置业

里昂证券发表研究报告指出,自 2023 年疫情后重启以来,九龙仓置业(01997)管理层的论调首次显现积极信号。该行认为,这折射出公司运营表现超出预期,为按营业额比例收取的租金及绩效租金带来了增长空间。报告提到,五一黄金周期间奢侈品销售势头迅猛,反映出人均消费能力的回升,部分得益于港元汇率走软。该行对香港奢侈品市场的未来持乐观态度,再次给予九龙仓置业“跑赢大市”评级,设定目标价为 40 港元,并持续将其列为奢侈品零售领域的首选标的。责任编辑:卢昱君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于

里昂上调京东物流目标价至17.8港元 维持跑赢评级

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!探寻最具价值的资本力量,您的一票,举足轻重 点击投票 里昂发表研报指出,把京东物流(15.97, 0.99, 6.61%)(02618)的目标市盈率从10倍提升至11倍,估值基准更新为2026至2027年的加权每股收益,目标价由14.6港元提升至17.8港元,并给予“跑赢大市”的评价。京东物流还宣布了未来四年回购高达12亿美元股票的计划。 报告显示,京东物流第一季度业绩超出市场预期,营收增长29%,非国际财务报告准则(non-IFRS)净利润增长

里昂维持蒙牛增持评级 目标价21.1港元不变

里昂发布研究报告表示,中国原料奶价格已触及低点,行业中产能过剩问题正在逐步缓解。报告预测,在配方奶粉、深加工乳制品产能陆续释放以及液态奶需求趋于稳定的背景下,2026年下半年原料奶价格有望实现回升。该机构认为,原料奶价格的企稳将对具备强大上游资源掌控能力的领军乳业企业形成利好。蒙牛乳业(02319)液态奶业务占比相对较高,盈利回升潜力较大,加之当前估值处于较低水平,预计将成为主要受益方。里昂维持蒙牛"高确信跑赢大市"评级,目标价21.1港元不变;同时鉴于伊利股份(600887.SH)业务布局多元且分红优厚

中信里昂看好越秀地产 上调目标价至5.5港元

中信里昂在最新研究报告中指出,将越秀地产(00123)目标价提升7.8%至5.5港元,并保持“跑赢大市”评级不变。报告认为,越秀已充分准备,能够把握一线城市楼市回暖带来的增长机遇,预计2027年初启动的广州“马场1期”项目或将成为其发展新引擎。报告预期,越秀地产持续优化资产结构及在核心城市补充土储的策略,将为其未来增长提供有力支撑,特别是在市场企稳之后。通过处置非核心、低回报或早期项目回笼资金,公司可维持财务弹性,支持其持续进行的战略性土地储备升级。截至2025年底,公司五成土储位于一线城市,该比例处于行

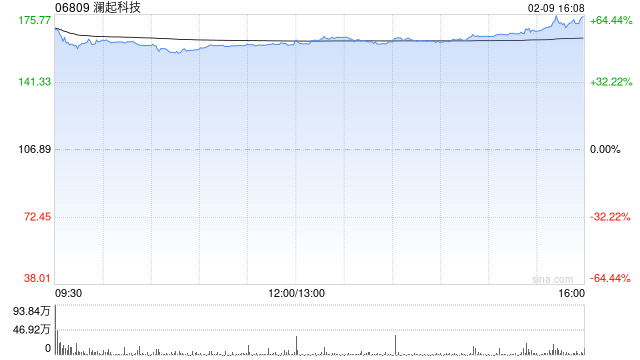

里昂看好澜起科技,目标价447.2港元,评级“高度确信跑赢大市”

里昂发布研究报告指出,随着人工智能(AI)应用从模型训练逐渐过渡到推理阶段,特别是AI代理技术的进步,服务器中央处理器(CPU)的市场需求正稳步攀升。该机构认为,澜起科技(06809)将是CPU市场强劲需求增长的主要受益者。此外,公司推出的新产品所面向的可服务市场规模巨大,并且其增长势头正在加速。基于以上判断,里昂上调了对澜起科技的盈利预测。这是里昂首次覆盖澜起科技在香港上市的股票,并设定了447.2港元的目标价。同时,该机构也将澜起科技(688008.SH)在上海证券交易所上市的A股目标价从209.6元

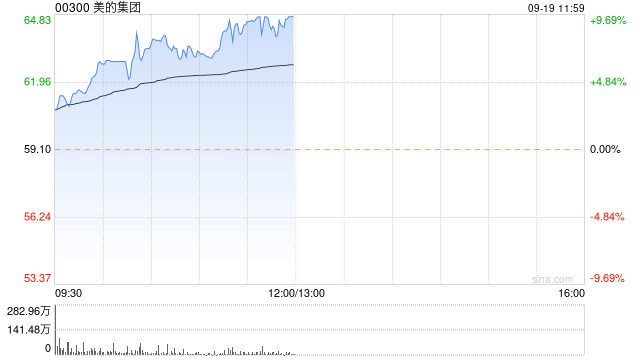

里昂上调美的目标价至99港元 维持跑赢大市

里昂发布研究报告指出,美的集团(88.6,-1.10,-1.23%)(00300,000333.SZ)2026年第一季收入和净利润分别同比增长2.5%与2%,整体表现优于同业。其中,国内业务的增长速度高于海外。该行认为,受国内需求走弱影响,国内销售未来或将放缓;同时在海外销售基数相对较低的背景下,海外业务预计将在未来加速至高单位数增长。里昂认为,双方在北美的合作(美的与Electrolux)可视为美的品牌正式进入美国市场的起点。基于此,该行上调美的盈利预测,并将H股/ A股目标价由原先的94港元/86元人

中信里昂看好宁德时代,维持“跑赢大市”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中信里昂发布研究报告指出,宁德时代(03750,300750.SZ)以7%的折让进行配股融资391亿港元,此举消除了该股票面临的主要负面因素,并减轻了投资者近期存在的疑虑。中信里昂重申对宁德时代“高度确信跑赢大市”的投资评级,并设定目标价为820港元,A股目标价为570元人民币。鉴于这些不利因素的消除以及一系列催化剂的出现,该机构认为市场将重新审视宁德时代长期以来可持续发展的战略以及中国电动汽车市

中信里昂上调新城发展目标价至3.3港元 维持“跑赢大市”

中信里昂日前发布研报表示,决定上调新城发展(2.11, 0.02, 0.96%)(01030)目标价13%,由2.92港元上调至3.3港元,并维持“跑赢大市”评级。券商指出,计划将两家购物中心分拆并组建中国房地产基金的安排,或具备较强的颠覆意义,可能有助于释放潜在资产价值,从而推动投资组合估值提升并同时降低融资成本。与此同时,机构将盈利预测下调27.7%/17%,但在上调目标价的同时,核心因素在于将估值区间延伸至2026年预期。 该行进一步提到,从租金收入口径来看,新城发展已成为中国第三大上市收租公司,仅

里昂维持地平线机器人-W“跑赢大市”评级 目标价11港元

立足全球视野,展望国际舞台。新浪财经全球资本峰会金曜奖投票火热进行中!发掘最具价值的资本力量,你的每一票都意义非凡,点击投票 里昂证券发布研究报告称,地平线机器人-W(09660)在年度产品发布会上推出了行业首款舱驾一体芯片“星空Starry 6”,其中6P版本采用5纳米制造工艺,算力达650 TOPS。在内存价格上涨的背景下,星空Starry 6可为车企每辆车节省约1,500至4,000元人民币成本。该行维持对地平线机器人跑赢大市评级,目标价为11港元。 目前该芯片已获得超过10家原始设备制造商及一级供