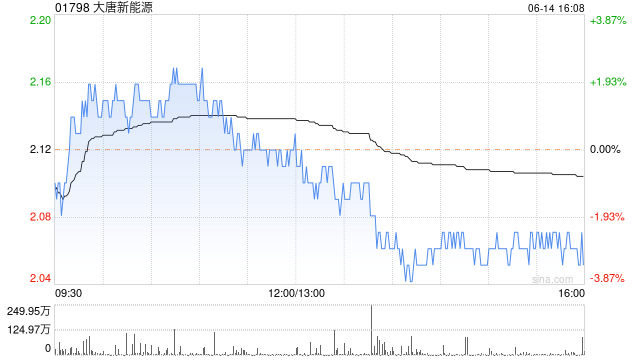

交银国际:大唐新能源评级维持买入 目标价调整至1.81港元

交银国际(0.33, -0.01, -2.94%)发布研报称,鉴于去年新增装机量及上网电价均未达预期,下调大唐新能源(1.53, -0.04, -2.55%)(01798)2026/27年盈利预测37%/39%。预计在无重大减值项的情况下,公司2026年盈利有望回升。该行维持公司估值8倍2026年市盈率不变(与5年历史平均相若),目标价调整至1.81港元,目前股价对应约7倍2026年市盈率,应已反映去年成本端/运营端压力,维持买入评级。 交银国际主要观点如下: 成本端增速较快及减值影响下,2025年核心盈

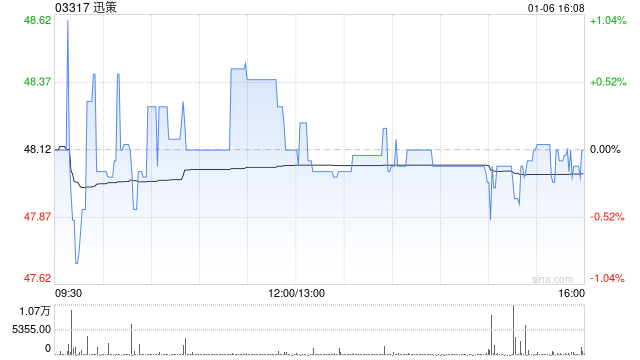

迅策获机构看好,目标价上调至245港元

国泰君安国际日前发布研究报告,继续推荐迅策(03317),并将其目标价从86.0港元显著提升至245.0港元,增幅约为185%。该行预测公司2026-2028年的收入将分别达到20.52/29.60/34.61亿元,并给予公司 2027年 24 倍 PS估值。 该行对迅策持积极态度,主要理由包括:1)在AI Agent与Token经济领域保持强劲增长;2)资产管理行业稳步发展且利润率提高;3)随着更复杂AI大模型的部署,ARPU有望进一步提升。 ARPU大幅增长。预计2025年公司的ARPU值将从2024

ServiceNow获买入评级时机引关注

ServiceNow(NOW)刚刚获得Benchmark的新的“买入”评级,而这一时机颇为耐人寻味。 该股已承压一段时间,较2025年1月的高点下跌约45%,因此这显然不是在市场热情最高点做出的评级。事实上,这似乎正是关键所在。Benchmark认为,此轮抛售已过度,投资者可能低估了ServiceNow在企业人工智能下一阶段可能变得多么重要。 该机构认为,ServiceNow不仅仅是一家试图搭上AI叙事的普通软件公司。相反,它处于一个有利位置——帮助企业将人工智能、数据、安全和工作流程连接起来,并以一种能

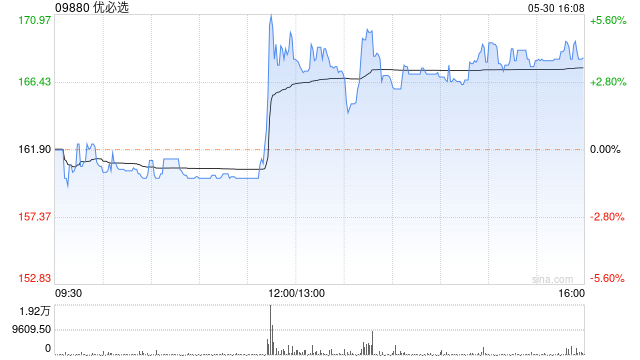

花旗上调优必选目标价至190港元 维持买入评级

花旗发布研究报告指出,优必选(09880)2025年的业绩表现超出预期,管理层正式将2026年Walker S系列人形机器人的出货量从2,000至3,000台调高至5,000台,并设定了2026年毛利率目标为43%至45%。管理层认为,2026年将是优必选实现人形机器人商业化转型的关键之年,而非验证阶段。基于此,该行将公司今明两年的收入预测分别上调36%和52%,并将目标价由155港元提升至190港元,继续维持“买入”评级。 责任编辑:史丽君 新浪财经声明:本消息来源于合作媒体转载,新浪财经刊载此文旨在传

富瑞上调中远海能目标价至24.6港元 维持买入建议

富瑞最新研报指出,中远海能(01138)管理层判断,超大型油轮(VLCC)市场在迈入2026年之际将呈现结构性趋紧,而非面临周期性见顶压力。需求端受中国原油进口稳定、中东与大西洋盆地出口增长,以及印度采购转向非俄合规原油推动,吨英里需求持续扩张;供给端则因制裁影响、船舶老化及浮仓增加,导致实际可用运力不断缩减。基于运费上扬预期,该行调高公司2026年盈利预测11%;同时考虑原油补库与航线调整延长运输距离,2027年盈利预测大幅上调78%。目标价亦由10港元跃升至24.6港元,维持“买入”评级。 报告补充,

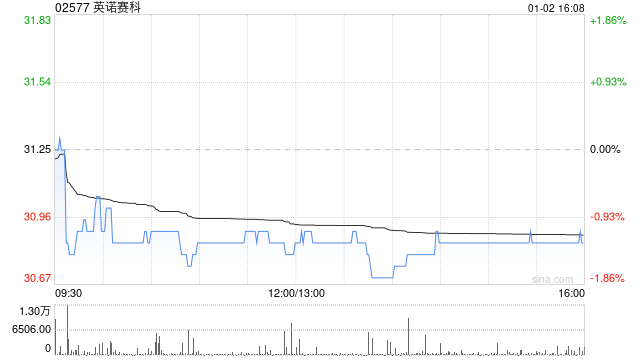

招银国际大幅上调英诺赛科目标价至75港元 保持买入评级

招银国际发表研究报告表示,将英诺赛科(02577)的目标价格大幅提升53.1%,由原来的49港元调高至75港元,并继续给予“买入”的投资评级。 报告提到,英诺赛科公布了2025财年的财务数据。全年营收同比增长46.4%,达到12亿元人民币(以下简称“元”),毛利率由负转正,录得7.3%;经调整后的EBITDA同样扭亏为盈,这表明公司经营状况出现了关键性的积极转变。 业绩向好的主要原因在于产能不断扩张,截止到2025年,公司的晶圆月产量已达到2万片,与此同时,产能使用效率和产品合格率也显著提高。除了财务表现

招银国际下调三一国际目标价至19.5港元仍维持‘买入’评级

招银国际发布研报称,三一国际(11.75, 0.02, 0.17%)(00631)税后利润(含少数股东权益)为17.8亿元人民币,符合此前预告的利润区间(16亿元至18.5亿元人民币)。扣除一次性的减值损失后,经调整股东的净利润为18.5亿元人民币,与去年同期持平。该行继续看好三一国际通过持续业务多元化实现增长的策略。维持“买入”评级,目标价由20.6港元降至19.5港元。 在业绩电话会议上,管理层提到大型矿用卡车、微电网和锂电是未来几年的主要增长领域。该行将2026年盈利预测下调6%,但主要是由于下调掘

摩根大通:上调鸣鸣很忙目标价至500港元

摩根大通发布研报表示,鸣鸣很忙(01768)作为中国零食折扣行业的领军企业,预计凭借成本、规模、供应链整合及品牌资产的优势,公司将继续实现增长并拓展业务。该行将鸣鸣很忙今明两年的每股盈利预测分别上调7%和6%,并将目标价从490港元提升至500港元,维持“买入”评级。报告指出,门店扩展和同店销售增长将是短期内推动估值重评的因素。 该行预测,鸣鸣很忙2026年第一季度同店销售增长强劲,得益于运营改进和春节假期延长。该行认为,频繁的产品更新和新类别扩张将进一步推动增长。集团目前重点发展加热类和冷藏冷冻产品,因

中银国际下调邮储银行目标价至6.62港元

中银国际的研究报告指出,邮储银行(01658)的当前股价估值偏低,对应2026年的预测市账率为0.48倍。鉴于其优质的资产质量和稳定的分红比例,该行认为应享有更高的市账率估值。因此,将目标价从6.84港元微调至6.62港元,并维持“买入”评级。 邮储银行在2025年第四季度的归母净利润同比增长1.7%,较第三季度的增速1.2%有所提升。主要原因是经营收入增长、净息差跌幅放缓以及运营成本减少。全年归母净利润同比增长1.1%,经营收入同比上升1.9%。尽管第四季度不良贷款比率有所上升,但仍在同业中处于最低水平

光大证券下调申洲国际盈利预测 估值低仍看好

光大证券发布研究报告指出,2025年申洲国际受宏观经济及汇率等多重因素影响,业绩承压。在产能建设上,公司稳步进行,2025 年末越南第二面料工厂已完成主体建设和部分设备安装,投产后将缓解海外成衣工厂扩产后的面料供应问题。柬埔寨新成衣工厂计划招聘6000名员工,已招工约5400人,生产效率达到正常水平的85%,新工厂的产能提升和效率优化将对毛利率产生积极影响。此外,国内生产基地的技术改造也在持续进行。 鉴于国内外经济和零售环境存在不确定性,光大证券调整了公司26~27年的盈利预测(归母净利润分别下调16%和

微软获Benchmark买入评级目标价450美元

Benchmark分析师表示,微软(369.195, -0.97, -0.26%)正在成为人工智能领域的重要竞争者,其业务范围涉及数字化应用、云计算服务和协同办公工具。该机构认为,当前股价下跌为长期投资人创造了入场时机。 该机构提到,微软具备支撑AI应用的数据资源,涵盖Microsoft 365、Teams和领英等平台。该机构同时强调,微软对OpenAI的投资(当前估值约8520亿美元)将重要云客户与公司Azure平台深度关联。 Benchmark预计,微软在软件、网络安全及其他专业领域的总市场空间将从2

汇丰上调美国银行评级

汇丰全球投资研究表示,美国银行(49.31, 0.56, 1.15%)的股价正处于折价交易,投资者买入该行股票将是明智之举。汇丰研究部门将美国银行的股票评级从中性上调至买入。不过,根据其分析师最近给客户的一份报告,该机构将目标股价从57美元下调至55美元,目的是反映“宏观不确定性加大带来的股权成本上升”。“对于美国银行,我们认为其在金融服务业务中的领导地位、高于平均水平的每股收益增长前景以及强劲的信贷记录,已未能在其估值中得到充分体现,”汇丰分析师索尔·马丁内斯周二在给客户的一份报告中表示。该分析师补充说

瑞银上调上海医药目标价至15.2港元 维持买入评级

瑞银发布研报称,上海医药(11.67, 0.12, 1.04%)(02607)去年总收入同比升3%至2,840亿元人民币,纯利同比升25.7%至57.2亿元,经常性纯利同比跌26.7%至29.8亿元人民币,大致上符合预期。将上海医药2026至2028年盈利预测下调1%至上调3%,目标价由15港元上调至15.2港元,评级“买入”。 该行指出,考虑到上海医药的定位策略、多元化业务以及在快速增长业务中的竞争优势,该行预计上海医药在“十五五”期间的增长将超越其医药分销同行。 新浪财经声明:此消息系转载自合作媒体

花旗上调优必选评级至买入 目标价155港元

花旗发布研究报告指出,优必选(09880)毛利率同比上升9个百分点至37.7%,显著高于该行预期的30.1%及市场普遍预估的31.3%; 人形机器人(14.950, 0.24, 1.63%)业务收入同比增长22倍,达8.2亿元人民币(交付1,079台),较花旗此前预测的5.08亿元人民币(725台)高出61%。该行认为,公司2025年业绩超预期,有望带动股价积极反应。维持“买入”评级,核心依据为其在人形机器人领域具备显著先发优势,目标价定为155港元。 报告进一步说明,优必选毛利率提升主要受益于人形机器人

中银国际上调农业银行目标价

中银国际发布研报表示,农业银行(5.56, -0.01, -0.18%)(01288)2025年第四季度归母净利润同比增长3.6%,第三季度同比增速为3.7%。全年及前三季净息差分别为1.28%和1.3%,较2024年分别收窄14个和12个基点。报告指出,四季度资产质量稳定,将目标价提升至7.27港元,并维持其投资评级为‘买入’。