交银国际:维持领展房产基金买入评级 目标看至 45.7 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 交银国际 (0.51, 0.01, 2.00%) 发表研究报告指出,领展房产基金(00823)在 2026 财年的运营压力与市场预期基本一致,分红派息亦符合预估。同时,领展以刚需消费为核心的香港零售板块,在面对北上消费趋势时表现出了良好的韧性。该行认为其 2026/27 财年业绩有望保持大体平稳,而股份回购以及房地产投资信托基金可能被纳入港股通机制,将成为推动公司中长期股价上涨的关键因素。据此,

交银国际调降石药目标价至8.05港元 维持中性评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 交银国际(0.51, 0.01, 2.00%)发布研报称,石药集团(7.58, 0.00, 0.00%)(01093)调整2026年、提升2027-28年财务预期,主要基于授权费收入确认时点、原料药收入预测更为谨慎。将目标价调降至8.05港元,目前估值合理(23倍2026年市盈率),保持中性评级不变。 交银国际核心观点如下: 1Q26剔除授权费后的主营业务收入增长0.4% 呈现复苏迹象但略逊于该行

交银国际:滔博维持“中性”评级 目标价2.98港元

立足香港,展望全球。新浪财经全球资本峰会金曜奖投票开启!寻找最具价值的资本力量,您的支持至关重要,请立即投票 交银国际发布研报指出,将滔博(06110)2027至28年的盈利预测下调5%至11%,并新增2029年的预测。依据2027财年13倍的目标市盈率,该行维持2.98港元的目标价及“中性”的投资评级。尽管公司前景尚存变数,但预计超10%的股息率能为股价提供坚实的底部支撑。 滔博2026财年实现营业收入257.4亿元人民币,同比下滑4.7%,这一数据符合该行此前预期;其中下半财年营收降幅已收窄至3.7%

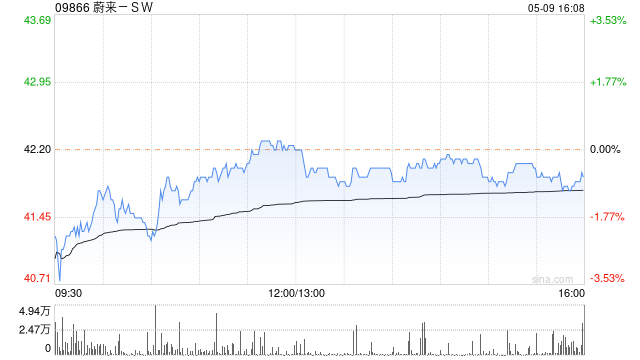

交银国际重申蔚来-SW买入评级 目标价65.83港元

交银国际发布研报称,重申蔚来-SW(09866)买入评级,目标价65.83港元。本季度核心意义在于,蔚来从销量修复进入ASP改善、毛利率稳定、费用率收缩的经营验证阶段。短期看,2Q26指引的兑现重点在6月交付爬坡及ES9、L80订单转化;中期看,市场将更关注高毛利车型占比、17%–18%整车毛利率目标能否在成本压力下维持,以及Non-GAAP经营利润连续性。若ES9、ES8五座版及乐道L80持续兑现,公司估值重塑的关键将转向经营利润连续性及现金流可见度。 交银国际核心观点如下: 蔚来1Q26业绩显著优于市

交银国际维持禾赛-W买入评级 目标价269.66港元

交银国际发布研报表示,对禾赛-W(02525)维持买入评级,目标价保持269.66港元不变。该行认为公司2026年预测市销率为8.5倍,持续看好出海业务放量及SGI业务带来的盈利改善预期,对公司长期增长前景保持乐观。交银国际指出,禾赛集团第一季度出货量表现超预期,其'光达业务'和'战略成长业务'(即SGI业务)将从第二季度开始贡献收入。该行已将SGI业务纳入预测范围,上调2026-28年营收预测至43.64亿/59.87亿/75.02亿元。声明:本文系交银国际观点,仅供参考,不构成投资建议。风险提示:1.

宁德时代股价上扬 交银国际力荐关注行业领军者

宁德时代(432.300, -1.50, -0.40%)(03750)盘中涨幅超4%,最新数据显示,该股股价上升2.30%,成交价为688.50港元,当前成交额已达20.51亿港元。 福特汽车近期宣布创建全新子公司福特能源,正式进军电池储能系统领域。新公司储能年产能目标超过20GWh,主要服务对象包括电力公司、大型数据中心及工商业客户。预计首批产品将于2027年底交付使用。据了解,公司计划改造肯塔基州工厂的生产线用于磷酸铁锂电池生产,相关技术来源于宁德时代授权。 交银国际发表研究报告指出,受市场需求强劲及

交银国际:凯莱英目标价上调至136.6港元 维持买入

交银国际发布研究报告,称上调凯莱英(124.560, -4.93, -3.81%)H股目标价至136.6港元,A股对应159.2元人民币,同时维持“买入”的投资评级。受首财季业绩超预期的推动,该机构将凯莱英2026—2028年经调整净利润预测上调2%至14%。 该机构表示,尽管受到汇率波动以及小份子业务基数较高等因素影响,公司仍在2026年首财季实现了强劲且超预期的利润增长,显示出新兴业务订单需求持续升温,并体现出经营效率的进一步改善。随着高景气度赛道在后续阶段订单规模的扩大,以及更前瞻的资源投入,预计公

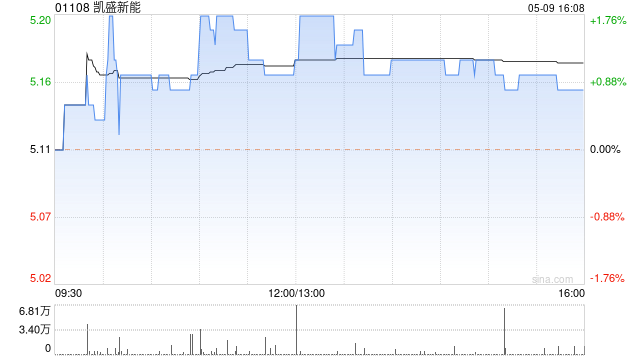

交银国际:凯盛新能维持中性评级 目标价下修至3.58港元

交银国际(0.35, -0.03, -6.67%)发布报告指出,鉴于高毛利海外业务占比极低(2025年仅0.4%),凯盛新能(3.9, -0.07, -1.76%)(01108)短期内扭转亏损形势面临较大挑战。该行下调盈利预测,将估值基准定在0.7倍2026年市净率(低于其给予行业龙头福莱特玻璃(9.72, -0.13, -1.32%)(06865/买入)的0.95倍),并将目标价下调至3.58港元(原为3.71港元),评级维持“中性”。 交银国际主要观点如下: 2025年亏损幅度扩大 公司2025年录得

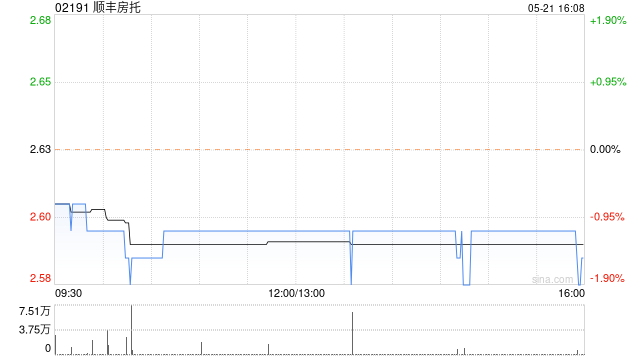

交银国际削减顺丰房托目标价至3.12港元 保持买入建议

交银国际在研报中表示,将顺丰房托(02191)目标价调低18.75%,由3.84港元下调至3.12港元,保持"买入"评级不变,因应续租后租金调整的实际冲击,调低收入与分派预期。认为近期股价已基本体现续租利空,其约9%的股息率依然具备一定吸引力。 顺丰房托2025年经营表现稳健。全年调整后收入同比增长2%至4.604亿港元,调整后物业净收入同比提升6.2%至3.837亿港元,主要源于成本管控得当。其中物业运营开支同比减少15%至7670万港元,物业管理费与维修保养费分别降低11.4%和52.7%。可分派收入

交银国际重申龙源电力买入评级 目标价8.23港元

交银国际发布研究报告指出,维持对龙源电力(15.370, 0.01, 0.07%)(00916,001289.SZ)8.23港元的目标价及“买入”的投资评级。目前,该公司A股定向增发事宜已获受理,正处于再审流程中,后续将等待深圳证券交易所/中国证监会的审核与注册程序,以择机发行。该行分析认为,近期股价在超过20%的调整中已部分反映了负面因素,倘若月度发电量数据能够呈现同比增速趋势的改善,将有助于支撑其估值修复。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

交银国际上调国寿目标价至33港元

交银国际(0.33, -0.01, -2.94%)在最新研报中表示,已调整了中国人寿(25, -0.20, -0.79%)(02628)的盈利预测。预计2025年归母净利润同比增长44.1%,新业务价值增长35.7%,尽管4Q25投资表现不佳,但长期经营趋势未受影响。该机构预测2026年新业务价值将达到500亿元人民币,目标价上调至33港元,对应2026年0.6倍目标P/EV,维持买入评级。 交银国际的核心观点如下: 2025年业绩表现 公司近期公布的2025年财报显示,实现营业收入6156.78亿元(人

交银国际维持名创优品买入评级,目标价降至45.50港元

交银国际发布研报称,维持名创优品买入评级。鉴于业务占比变化对利润率的影响,该行下调2026-27年盈利预测7-10%,基于2026年16倍预期市盈率,将目标价下调至45.50港元(原48.7港元)。 交银国际主要观点如下: 全年业绩符合预期,国内外业务稳步增长 2025年公司收入同比增长26.2%至214.4亿元,全年经调整经营利润同比增长7.9%至36.7亿元,符合公司此前业绩指引;调整后净利润同比增长6.5%至29.0亿元。公司持续推进全球化、IP联名及大店策略,提升了增长质量和品牌影响力。公司预计2

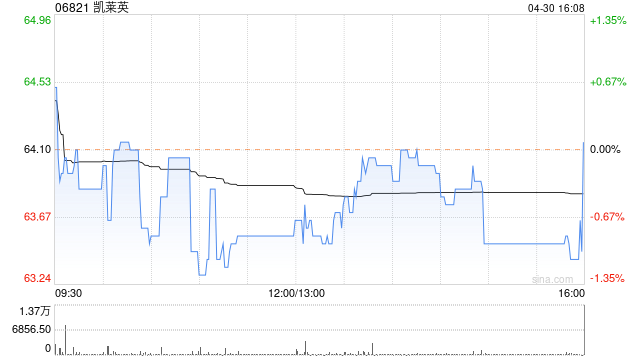

交银国际上调凯莱英目标价至123.2港元 维持买入评级

交银国际(0.33, -0.01, -2.94%)发布研究报告指出,依据凯莱英(102.5, 0.00, 0.00%)(06821)2026年业绩指引调整2026-27年盈利预估,持续采用退出估值折现法和21倍退出市盈率,调高目标价8%至123.2港元/145.3元人民币,保持买入评级。2025年企业新兴业务各核心领域表现突出,全球化战略成果明显,2026年营收端20%左右的增长指引超出该行和业界的预期。企业在高景气赛道的前瞻性产能建设迅速扩展,有望带来较强的整体高增长确定性。 交银国际核心观点如下: 2

交银国际:大唐新能源评级维持买入 目标价调整至1.81港元

交银国际(0.33, -0.01, -2.94%)发布研报称,鉴于去年新增装机量及上网电价均未达预期,下调大唐新能源(1.53, -0.04, -2.55%)(01798)2026/27年盈利预测37%/39%。预计在无重大减值项的情况下,公司2026年盈利有望回升。该行维持公司估值8倍2026年市盈率不变(与5年历史平均相若),目标价调整至1.81港元,目前股价对应约7倍2026年市盈率,应已反映去年成本端/运营端压力,维持买入评级。 交银国际主要观点如下: 成本端增速较快及减值影响下,2025年核心盈

交银国际下调翰森制药目标价至44.5港元:2025年业绩超预期

交银国际(0.34, -0.01, -1.45%)发布研报称,维持翰森制药(37.4, 1.92, 5.41%)(03692)“买入”评级,下调目标价至44.5港元。 翰森制药2025年业绩超预期,2026年创新药销售和BD延续高增长。公司全年收入和净利润同比分别增长23%及27%,各至150.3亿/55.6亿元人民币(下同),均超该行及市场预期。展望2026年,管理层指引产品销售和合作收入均将实现双位数增长,并预计研发投入增幅将超过30%。长期来看,公司预计阿美乐销售在2030年前将保持稳定增长,维持8