花旗维持港交所“买入”评级 目标价上调至530港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!把握最具价值的资本力量,你的一票同样重要 点击投票 花旗在研报中表示,香港交易所(417.4, 5.00, 1.21%)(00388)披露今年首季业绩后,已对自身模型做出更新。该行称,受首发上市(IPO)通道表现强劲的影响,上市相关费用收入提升;同时,上调对内部企业资金的投资收益率假设,从而推升投资收益,因此将2026至2028年每股盈利预测上调约3%至5%。花旗将港交所目标价从525港元小幅提高至530港元,对应2026年预测市盈率约36倍,并

钠电产业突破临界点!绩优标的曝光,4只个股市盈率低于30倍

钠电产业发展迎来关键转折点。 钠电池规模化生产实力确立 自然界中钠元素储量充沛,分布地域广阔。钠离子电池凭借原料充足、安全性能突出、极端温度适应性强等特性。 钠离子电池材料在运行过程中发热量更低、电芯形变应力更小,安全稳定性表现更佳;在主流长时储能应用场合,能够简化储能系统整体框架,降低辅助能耗损失,提高电站运营效率与综合经济效益。依托这些优势,钠离子电池在储能和中低端动力市场具备广泛发展空间。 宁德时代(436.000, -9.00, -2.02%)近期宣布与海博思创(257.300, 1.69, 0.

AI泡沫风险与破裂时间

所谓泡沫,是指人工智能赛道因过度投入而带来的估值虚高风险。当前市场对此看法并不一致:一部分经济学家认为泡沫已出现阶段性破裂,另一种观点则更强调泡沫集中在资本市场而不在产业本身,并且关于何时破裂的判断多落在 2028 年前后。AI 泡沫常被拿来对照 21 世纪初的互联网泡沫,其典型表现包括资产估值明显超过内在价值、企业之间通过循环交易抬升估值、以及基础设施层面的投资过热。与 1998-2000 年的互联网泡沫相比,当前 AI 领域又有两点不同:一方面仍有真实需求支撑,另一方面估值相对更为克制。凯投宏观首席市

格力营收连降两年近10%,仍豪掷百亿分红

界面新闻记者 | 宋佳楠 4月28日深夜,格力电器(40.630, 2.19, 5.70%)发布2025年年度报告,数据显示公司全年营收1704.47亿元,同比下跌9.89%,这已是该公司连续第二年营收下滑;归母净利润290.03亿元,同比亦下跌9.89%。尽管业绩承压,格力仍计划派发高额现金红利。 2025年,格力电器全年营收较2024年的1891.64亿元减少187.17亿元,而2024年公司营收已较2023年的2039.79亿元下滑7.31%,连续两年下滑趋势明确。 格力电器2025年核心业绩数据

建滔积层板早盘飙涨逾8%再创新高 花旗上调至43港元

建滔积层板(35.58, 2.40, 7.23%)(01888)早盘表现强劲,涨幅一度超过8%,股价继续刷新历史高位。截至发稿,股价累计上涨8.50%,报36港元,成交额达7.67亿港元。 CCL三大供应商中的台光电、台燿、联茂等近期已陆续向客户说明调价安排,涨价趋势正从高阶需求向台厂扩散,重点集中在高阶材料。同时,日系材料厂亦加入调涨行列。Resonac已公布自3月1日起,上调铜箔基板及Prepreg价格30%;Panasonic Industry也同步发布调价消息。建滔、金安、南亚等龙头企业均表示,第

里昂上调联想目标价至12.9港元 维持跑赢大市评价

里昂证券发布研报指出,联想集团(00992)在截至今年3月底的第四财季中,按非香港财务报告准则计算的净利润达到3.77亿美元,同比增长36%,较市场预期高出20%。该机构认为,强劲业绩主要受个人电脑出货量同比增长8.7%、个人电脑利润稳健以及服务器业务实现扭亏为盈驱动。他们维持联想目标市盈率10倍不变,将目标价从10.4港元上调至12.9港元,并继续给予“跑赢大市”评级。该机构提到,基础设施方案业务(ISG)受益于云服务提供商对服务器的强劲需求,主要原因在于市场担忧内存及CPU短缺,以及人工智能推理用CP

摩根士丹利维持上海医药增持评级 目标价下调至15.8港元

摩根士丹利最新研报指出,维持上海医药(11.82, -0.04, -0.34%)(02607)的“增持”评级,并将目标价从16港元调降至15.8港元,降幅为1.25%。该机构表示,在上海医药发布2025年业绩后,已将其2026年至2030年的盈利预测下调2%至3%,以体现较低的营收预期。摩根士丹利还认为,上海医药的分销业务表现超出预期,这是支撑其“增持”评级的关键因素,预计公司2025年至2028年的整体盈利年复合增长率将达到9%,2026年预测市盈率约为7倍。

桑托利:周一早盘市场为何未现更悲观走势

推动标普500指数连涨三周的这波迅猛且持续的回升,通常并非随机事件或多头陷阱。从预期视角来看,指数刷新历史高位往往预示着后市偏向乐观,而非转向悲观。 尽管如此,短期内市场已显现超买迹象。至少行情需要适度休整,受霍尔木兹海峡通航消息提振而飙升的周期性股票也将出现回调。不过,若油价显著低于前期峰值,市场大概率仍能吸收和平谈判带来的不确定性。多头需坚守7000点防线,以维持当前突破格局。 本轮升势仍由大盘蓝筹主导、内部结构失衡的行情:等权重指数尚未完全重返前期高位,标普500价值指数仍下跌1%。而投机板块的大幅

美银证券下调蓝思科技H股目标价至24港元,维持买入评级

美银证券发布研究报告表示,把蓝思科技H股(06613)的目标价格从28港元调低至24港元,维持"买入"投资评级。该股现时对应2026至2027年预测市盈率为20倍,处于历史均值下方。对于蓝思科技A股(300433.SZ),该行将其评级从"买入"下调至"跑输大市",理由是估值水平较高,当前市盈率为30倍,贴近历史均值,相较于苹果核心供应商平均21倍的估值呈现溢价;A股目标价从33元人民币下调至27元人民币。蓝思科技第一季度出现亏损,主要由于运营费用高企以及汇兑损失所致,预计短期内汇率波动风险与安卓客户订单疲

ASML今年涨幅达36%,但估值溢价已降至十年新低

ASML控股公司的估值溢价正压缩至十多年来未见的水平,尽管其在半导体制造领域的战略地位依然稳固。该公司目前的预期市盈率约为37倍,仅比应用材料公司高出约17%,为自2014年以来最窄的溢价水平。更值得注意的是,ASML目前的估值较泛林集团折价约5%,这是14年来未见的情况,而其市盈率略低于科磊公司。这一转变表明,尽管ASML长期处于领先地位,但市场可能正在重新评估其相对于美国上市同行应享有的溢价水平。摩根大通分析师桑迪普·德什潘德指出,由于ASML在极紫外光刻机领域拥有垄断地位,而该设备对先进半导体生产至

大和上调古茗目标价至36港元 维持"买入"评级

大和发布研报称,将古茗(01364)目标价由35港元上调至36港元,维持"买入"评级,对应2026年预测市盈率22倍。 该行表示,近期美团及京东的补贴已恢复至外卖战前水平,淘宝亦正在收缩。虽然投资者担忧未来数月销量,但管理层指出,门店模式升级、咖啡增量及延长营业时间等措施,将推动2026年销售量稳步增长。该行认为,补贴退坡为古茗提供整合中价位市场的黄金机会,因其加盟商的实收率及盈利能力料较同业更佳。 大和指,古茗的外卖占比已由去年第三季高峰的60%回落至50%以下,管理层预期将持续下降,并通过推出堂食促销

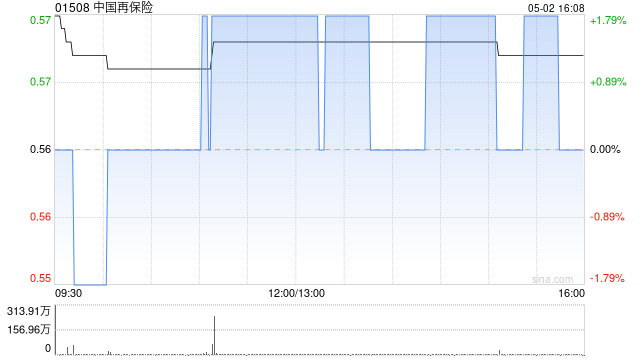

小摩调降中再保目标价至1.6港元 维持中性评级

小摩在研报中指出,中国再保险(1.36, -0.01, -0.73%)(01508)年内股价走势落后于大盘,主要反映市场预期2026财年承保盈利空间收窄。不过,该行认为当前市场情绪过于悲观。原因在于其海外业务盈利水平持续改善,特别是桥社(Chaucer)表现突出,加之预期国内财产险和意外险业务利润率有望提升,可在一定程度上缓解宏观经济环境带来的负面影响。小摩将中国再保险目标价从1.8港元调降至1.6港元,保持"中性"评级。 基于此,小摩将中国再保险2026财年盈利预期下调5%至107亿元,相当于同比增长9

大摩上调万洲国际目标价至12.7港元 前景看好

摩根士丹利发布研报称,万洲国际(10.82, 0.38, 3.64%)(00288)股价已刷新纪录,得益于美国生猪周期上行,上游业务扭亏且股息提升。业务结构优化及下游业务占比提升,支持公司稳健增长。该行预期,随着盈利及股息能见度提高,股份有望进一步获重估。该行维持万洲国际“增持”评级,将目标价从8.2港元上调至12.7港元,相当于预测今年市盈率13倍,基于盈利预测上调及估值基准推展至2026年。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参

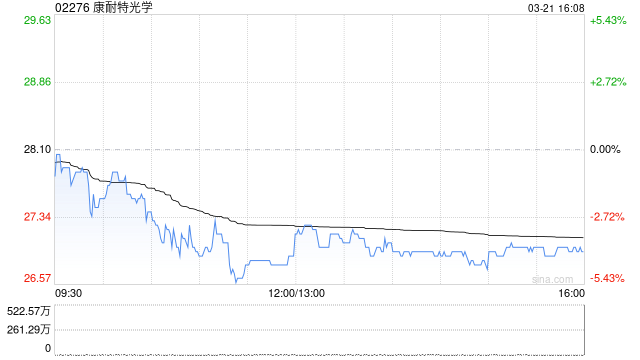

中金重申康耐特光学跑赢行业评级 目标价65港元

中金公司最新研究报告指出,对康耐特光学(02276)2026及2027年盈利预期保持不变,现有股价对应2026/2027年市盈率为27倍/21倍。重申跑赢行业评级,目标价定于65港元,对应2026/2027年市盈率42倍/32倍,较现价具备53%上升潜力。报告认为公司2026年营收有望在原材料成本优势、朝日富士产能扩张及高端产品升级三大引擎推动下恢复双位数增长,随着大客户XR业务进入量产阶段并开始贡献业绩,双轮驱动前景可期。

高盛分析师:科技股调整显现布局良机

高盛分析师认为,科技股的持续疲软"正酝酿出颇具吸引力的布局窗口"。Peter Oppenheimer带领的研究团队指出,市场对大型数据中心资本开支的顾虑,令科技板块估值相对于其盈利增长预期低于全球整体市场水平。该团队发现,科技股的市盈率已低于可选消费、必需消费及工业板块,但其业绩增速依旧保持强劲。他们研判该行业并未形成泡沫,当前估值"处于低于历史高位时的常规区间"。地缘冲突风险反而增强了该板块的吸引力,因其现金流对宏观经济波动的敏感度相对较低。