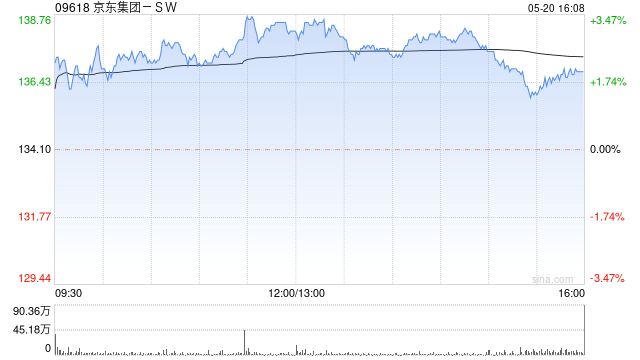

摩根大通:上调京东集团-SW至增持评级 目标价设定148港元

摩根大通发布研报称,将京东集团-SW(120.5, 5.10, 4.42%)(09618,JD.US)评级调整至“增持”,目标价148港元;美股目标价38美元。该行建议投资者关注2026年盈利增长潜力。该行指出,去年第四季度业绩及2026年业务展望体现出核心业务的稳健发展,快速商务领域最激进的投资阶段已经结束,国际业务拓展将更加谨慎。该行上调京东2026及2027年收入预测1%及2%,调整后净利润预测上调13%及26%,分别超出市场普遍预期17%及7%。

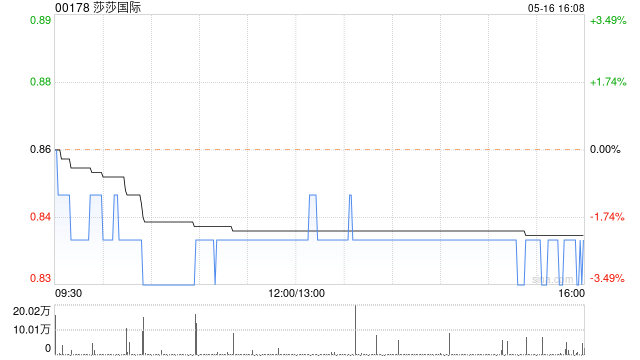

莎莎国际盈喜:预期年度归母盈利激增147%-166%

莎莎国际(00178)发布盈喜公告,集团预期截至2026年3月31日止年度,归母净利润将录得约1.9亿至2.05亿港元,同比激增147%至166%。 集团归母盈利显著改善,主要推动力包括:港澳核心市场的同店销售、交易笔数、客单价以及每笔交易商品数量均实现显著同比增长;线上平台运营效率提升,带动线上业务利润快速增长;以及集团终止中国内地线下业务后,相关亏损大幅缩减并实现扭亏为盈。 相较之下,2025财年(截至2025年3月31日止年度)归母净利润为7700万港元。

港股科网股全线走强 京东-SW一度冲高近8%

据上证报中国证券网消息(林铭溱 记者 刘逸鹏),4月15日港股科网股早盘强势拉升,带动恒生科技指数涨幅超过2%。其中,京东集团-SW大幅高开,开盘涨幅5.98%,盘中一度冲高7.71%,最高触及124.3港元/股。同时,携程集团-S、阿里巴巴-W、快手-W、百度集团-SW、腾讯控股等科技股早盘均表现强劲。盘中,携程集团-S涨超6%;阿里巴巴-W、快手-W、百度集团-SW均涨超5%;腾讯控股涨超3%。 截至10时23分,京东集团-SW上涨5.81%,携程集团-S上涨5.28%,阿里巴巴-W上涨4.34%、快

地产企业相继扭亏,行业拐点是否真的来临?

近期多家房地产企业公布了2025年的盈利预期,多家企业实现扭亏为盈: 碧桂园:2025年预计实现盈利10亿至22亿元,相比之下,2024年该公司净亏损达351亿元以上。 融创中国:2025年虽仍处于亏损状态,额度为123亿元,但相较于2024年257亿元的亏损,幅度大幅收窄超过一半。 佳兆业:2025年盈利不少于500亿元,而2024年该公司还处于285亿元的亏损状态。 房地产企业财报实现扭亏,众多媒体纷纷宣称房地产行业拐点已现。 然而深入分析后会发现,这些均为财务层面的操作技巧,真正实现盈利的根本原因并

AI助力个人创业新模式》公益培训开启!让你的数字员工创造千万价值

凝心聚力·顺心德力新阶联大讲堂— AI如何赋能OPC一人公司 —培训课程AI浪潮正汹涌袭来,一人公司该如何突破困境、实现增长?由顺德新阶联新媒体俱乐部主办、顺博软创岛承办的《新阶联大讲堂之〈AI如何赋能OPC一人公司〉》公益课程,将于4月23日下午盛大开启,为你揭晓答案!01理解 OPC 模式与AI 核心价值01OPC 的本质与AI 时代机遇传统公司模式:依赖人力堆砌,效率受限于员工技能水平、工作时间及人为误差,规模化成本高且边际效益递减。OPC 模式:通过AI 工具链(如自动化流程、智能分析系统)实现标

大摩下调统一企业中国目标价至9.2港元 盈利预测同步调降

摩根士丹利发布研究报告,将统一企业中国(7.92, -0.02, -0.25%)(00220)目标价从10.7港元下调至9.2港元,评级维持"与大市同步",对应2026年预测市盈率16倍。 该行将统一未来两年盈利预测下调14%,主因饮料销售前景转弱,收入预期也分别调低4%和5%;原材料成本上涨压制毛利率; 该行将未来两年营运开支比率上调0.6个百分点。预计公司今年收入同比增长5%,纯利同比增长7%。 该行指出,饮料业务将受惠于餐饮业复苏,但竞争压力加剧; 方便面行业需求回升依然疲软,不过同业提价将有助统一

AI繁荣背后的隐忧何时爆发

2026年的春天,对于人工智能领域而言,似乎比往年更显寒意。曾经被视作"技术殿堂"的OpenAI,如今正面临战略迷失、巨额亏损与核心高管离职的多重挑战。那些曾经"改变世界"的豪言壮语,在商业化变现的困境中显得愈发无力。与此同时,英伟达的股价不再一枝独秀,科技巨头们的资本投入开始受到华尔街的严格审视。种种迹象显示,那由狂热预期堆砌而成的人工智能泡沫,正在发出"滋滋"的泄气声。从"技术神话"到"商业困局"OpenAI的困境,是整个人工智能行业从"讲故事"阶段进入"算总账"阶段的写照。曾几何时,只要贴上"人工智

花旗看涨Alphabet首季业绩 调高其盈利展望

花旗银行预期Alphabet将在四月公布一份出色的第一季度业绩报告,并相应提升了这家科技巨头的盈利预估。 该机构重申了对这只股票的买入评级,同时将Alphabet的目标股价从390美元调整至405美元,这预示着相较于周一收盘价,其潜在上涨幅度可达26%。 分析师罗纳德·乔西在其分析中指出,谷歌(329.53, 10.32, 3.23%)云服务的需求以及线上广告的强劲数据,都暗示该公司“的收入和利润极有可能超过市场普遍预期”。这位分析师预测Alphabet将实现1080亿美元的营收,而根据FactSet调查

AI浪潮盖过地缘紧张,新兴市场盈利预期刷新纪录

地缘局势震荡全球资本市场,人工智能需求却助推新兴市场企业盈利预期攀至历史巅峰。研究员已将MSCI新兴市场指数成分股盈利预测提升23%,为2009年以来最猛增幅。这预示着未来十二个月每股盈利增速接近五成,盈利目标将创空前纪录。 地缘危机搅动全球金融圈,亚洲科技巨头的强劲AI需求正驱动新兴市场企业盈利预期冲向峰值,但停火协议能否持续仍是最大不确定因素。 依据彭博数据,分析师已将MSCI新兴市场指数成分股盈利预期调升23%,创下2009年以来的最快升速。即便中东冲突升级,预期仍在持续攀升,近六周累计上调近六个百

维珍大西洋航司警告:航空燃油高价态势或将延续

维珍大西洋航司高层表示,航空燃油高价态势可能将延续下去。 该公司高管发出警告,航空燃油价格持续攀升已成为常态化现象,而中东地区的冲突若长期持续,将对全球航空旅行需求造成冲击。 今年1月刚上任的首席执行官指出,尽管这家英国航空公司已在机票中增收燃油附加费,试图抵消部分成本上涨压力,但今年仍难以实现扭亏为盈。 他强调,虽然美伊达成停火协议带来积极信号,但综合航空燃油成本仍比冲突前水平高出一倍以上。

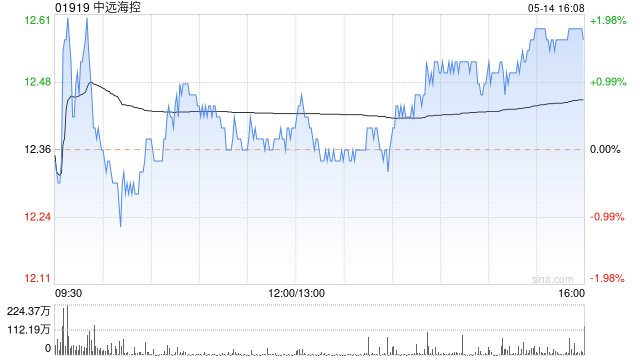

摩根大通下调中远海控目标价至21港元 维持增持评级并上调盈利预期

摩根大通发表研究报告指出,调整了中远海控(01919)的预测模型,将其H股目标价格从22港元轻微下调至21港元,中远海控(601919.SH)A股目标价从25元人民币调降至22元人民币,评级均为“增持”。该行表示,地缘政治风险升温导致全球供应链趋紧,马士基与赫伯罗特近期停航红海,现货运价自3月以来逆势上扬,打破传统淡季规律。中远海控已重启中东核心市场订舱,通过霍尔木兹海峡之外的港口及内陆运输方式规避冲突地带,在保持强劲需求的同时严控成本。摩根大通指出,中远海控2025财年业绩表现大幅超越市场预期,第四季度

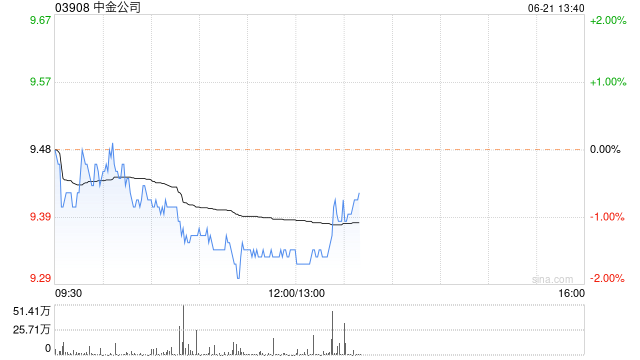

小摩上调中金目标价至24.5港元 维持增持评级

摩根大通发表研究报告表示,已对中金公司(03908)的财务模型作出调整,以体现其去年第四季度业绩表现以及管理层关于中金通过股份互换方式整合东兴证券(601198.SH)与信达证券(601059.SH)进展的最新评述。小摩预计此次并购将在2026年第三季度落定,相比此前预测的第二季度略有延后,同时将明后两年的盈利预测分别提升2.5%和4.6%。该行将中金公司2026年末的目标价从24港元小幅上调至24.5港元,并继续给予“增持”评级。责任编辑:史丽君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于

伦敦资管Eurizon:看好中国股市年底反弹10%

总部位于伦敦的资产管理公司Eurizon SLJ Capital表示,得益于利好政策促进经济增长且估值具备吸引力,中国股市有望在年底前攀升10%。 该公司CEO Stephen Jen及经济学家兼投资组合经理Joana Freire在周一的报告中指出,监管层面的利好增强了市场信心,为5%到10%的盈利增长铺平了道路。此外,房地产供应减少、需求回暖,加上居民储蓄的释放,为股市注入了新的活力。 报告分析称,今年极有可能是中国房地产市场见底回升的转折点,同时也是企业受益于出口增长、盈利大幅提升的一年。 Euri

华创证券维持对中国宏桥“推荐“评级 目标价44.0港元

华创证券发布研报指出,基于铝价上行趋势,预计中国宏桥(38.92, 1.40, 3.73%)(01378)将实现归母净利润321.5亿元、349.7亿元、382.9亿元(26-27年前值为258.1亿元、279.6亿元),同比分别增长42%、8.8%、9.5%。该行参照2026年行业可比公司平均估值11倍,并考虑公司优质分红能力,给予公司2026年12倍市盈率,目标价44.0港元,维持"推荐"评级。华创证券核心观点如下:中国宏桥发布2025年度业绩公告2025年公司实现营业收入1623.54亿元,同比增长

SpaceX星链年收入达114亿美元,成IPO核心支柱

马斯克麾下SpaceX最新披露的财务数据显示,该公司若启动IPO,成败将取决于投资者对其星链卫星互联网业务增长潜力的认可程度。据媒体获取的非公开财报显示,SpaceX其余两大业务板块——火箭发射与人工智能均处于亏损状态,增长迟缓,难以支撑马斯克所追求的高估值。数据显示,星链业务年收入达114亿美元,同比激增50%,占据公司总营收的61%,并且是唯一的盈利业务。星链去年EBITDA为72亿美元,经调整后的息税折旧摊销前利润率达63%,相比2023年的41%和2024年的50%持续提升。