Coinbase股价受下调目标价影响下跌

郑重声明:遵守证券法,用户自行决策。

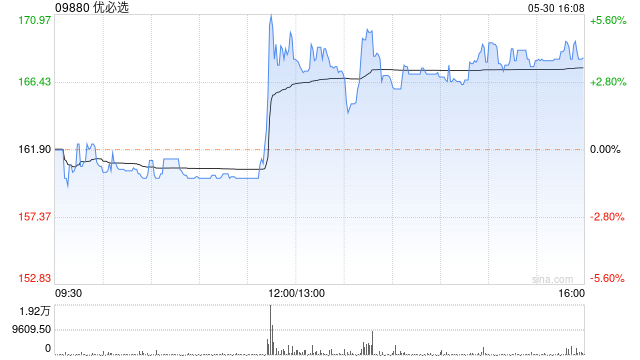

人形机器人股价腰斩!美银下调目标价

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:财通社在2025年财报披露后,“人形机器人第一股”优必选(09880.HK)迅速成为卖方机构重新定价的对象。短短两天内,花旗、摩根大通与美银证券给出了方向不一的目标价调整,也让市场重新审视这家公司在具身智能赛道中的位置与估值区间。01华尔街投行调整目标价4月2日,花旗将优必选目标价由155港元上调至190港元,涨幅约22.6%,维持“买入”评级。与此前数月保持不变的判断相比,这一调整来得颇为迅速,而核心变量在于优必选管理层对出货

花旗上调优必选目标价至190港元 维持买入评级

花旗发布研究报告指出,优必选(09880)2025年的业绩表现超出预期,管理层正式将2026年Walker S系列人形机器人的出货量从2,000至3,000台调高至5,000台,并设定了2026年毛利率目标为43%至45%。管理层认为,2026年将是优必选实现人形机器人商业化转型的关键之年,而非验证阶段。基于此,该行将公司今明两年的收入预测分别上调36%和52%,并将目标价由155港元提升至190港元,继续维持“买入”评级。 责任编辑:史丽君 新浪财经声明:本消息来源于合作媒体转载,新浪财经刊载此文旨在传

里昂下调金山软件目标价至29.1港元,游戏业务面临转型

里昂发布报告称,预计金山软件(22.58, -0.60, -2.59%)(03888)的游戏业务将在2026年经历转型期,包括领导层和策略调整。预计其游戏收入将同比下滑十几个百分点,但办公软件收入有望增长至同比20%。该行调低了集团今明两年的收入预测7%,并削减经营利润预测21%及16%,以反映游戏业务的不利因素。里昂将金山软件的目标价从35.5港元降至29.1港元,并维持“跑赢大市”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,

瑞银上调中联重科目标价至8.95港元

瑞银发布的研究报告指出,中联重科(01157)管理层表示,得益于国家对基础设施投资的政策支持、雅鲁藏布江下游水电项目及跨海通道等重大项目的启动,以及新能源汽车产品的快速发展,“十五五”期间国内销售预计将温和复苏。瑞银将中联重科的目标价从7.8港元上调至8.95港元,以反映海外需求上升周期及公司资产质量进一步改善,同时重申“中性”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编

富瑞上调中远海能目标价至24.6港元 维持买入建议

富瑞最新研报指出,中远海能(01138)管理层判断,超大型油轮(VLCC)市场在迈入2026年之际将呈现结构性趋紧,而非面临周期性见顶压力。需求端受中国原油进口稳定、中东与大西洋盆地出口增长,以及印度采购转向非俄合规原油推动,吨英里需求持续扩张;供给端则因制裁影响、船舶老化及浮仓增加,导致实际可用运力不断缩减。基于运费上扬预期,该行调高公司2026年盈利预测11%;同时考虑原油补库与航线调整延长运输距离,2027年盈利预测大幅上调78%。目标价亦由10港元跃升至24.6港元,维持“买入”评级。 报告补充,

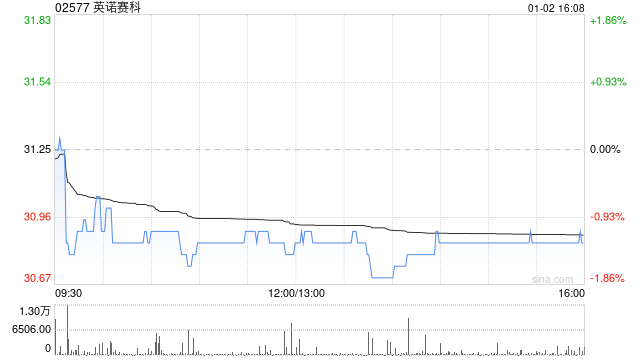

招银国际大幅上调英诺赛科目标价至75港元 保持买入评级

招银国际发表研究报告表示,将英诺赛科(02577)的目标价格大幅提升53.1%,由原来的49港元调高至75港元,并继续给予“买入”的投资评级。 报告提到,英诺赛科公布了2025财年的财务数据。全年营收同比增长46.4%,达到12亿元人民币(以下简称“元”),毛利率由负转正,录得7.3%;经调整后的EBITDA同样扭亏为盈,这表明公司经营状况出现了关键性的积极转变。 业绩向好的主要原因在于产能不断扩张,截止到2025年,公司的晶圆月产量已达到2万片,与此同时,产能使用效率和产品合格率也显著提高。除了财务表现

招银国际下调三一国际目标价至19.5港元仍维持‘买入’评级

招银国际发布研报称,三一国际(11.75, 0.02, 0.17%)(00631)税后利润(含少数股东权益)为17.8亿元人民币,符合此前预告的利润区间(16亿元至18.5亿元人民币)。扣除一次性的减值损失后,经调整股东的净利润为18.5亿元人民币,与去年同期持平。该行继续看好三一国际通过持续业务多元化实现增长的策略。维持“买入”评级,目标价由20.6港元降至19.5港元。 在业绩电话会议上,管理层提到大型矿用卡车、微电网和锂电是未来几年的主要增长领域。该行将2026年盈利预测下调6%,但主要是由于下调掘

花旗上调吉利汽车目标价至27港元,维持买入评级

花旗发布研报指出,吉利汽车3月销量达23.3万辆,第一季度总销量为70.4万辆,超出该行预期;此外,3月出口较上季增长34%,销售组合表现强劲。该行将吉利汽车目标价从26港元上调至27港元,并预计2026年至2028年毛利率预测分别上调0.2个百分点,净利润预测分别增长3%,分别为199亿元人民币、228亿元人民币和260亿元人民币。

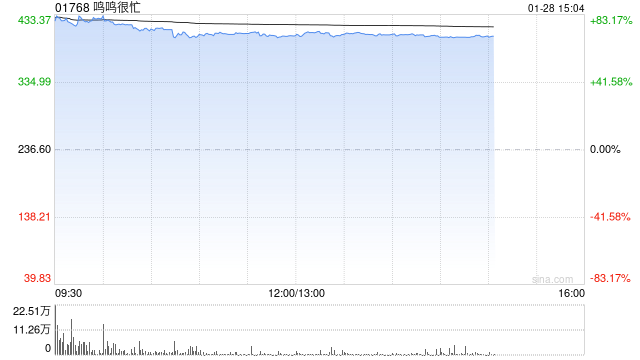

摩根大通:上调鸣鸣很忙目标价至500港元

摩根大通发布研报表示,鸣鸣很忙(01768)作为中国零食折扣行业的领军企业,预计凭借成本、规模、供应链整合及品牌资产的优势,公司将继续实现增长并拓展业务。该行将鸣鸣很忙今明两年的每股盈利预测分别上调7%和6%,并将目标价从490港元提升至500港元,维持“买入”评级。报告指出,门店扩展和同店销售增长将是短期内推动估值重评的因素。 该行预测,鸣鸣很忙2026年第一季度同店销售增长强劲,得益于运营改进和春节假期延长。该行认为,频繁的产品更新和新类别扩张将进一步推动增长。集团目前重点发展加热类和冷藏冷冻产品,因

里昂上调TCL电子目标价位至16港元

里昂发布研报称,TCL电子(14.29, 0.45, 3.25%)(01070)子公司与索尼(Sony)成立合资公司,以754亿日元收购索尼电子100%股份,其中TCL电子持有51%股份。交易将于2027年完成,索尼将获得一份可在第三、六、九年行使卖出选择权。该行相信,这将是一项强而有力的合作。该行指,将TCL电子今年和明年纯利预测均上调8%,其目标价由13港元上调至16港元,维持其评级为跑赢大市。 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投

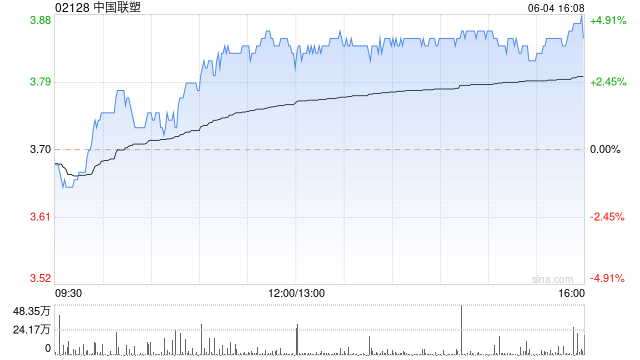

花旗调降中国联塑目标价至6.2港元

花旗发布研究报告指出,近期与中国联塑(4.88, -0.13, -2.60%)(02128)管理层进行了投资者交流会。集团2025年业绩表现未达预期,加之油价攀升,该行对其毛利率的前景持谨慎态度,因此将2026年至2027年的盈利预测下调了30%,目标价从7港元降至6.2港元,但仍维持“买入”评级。然而,更倾向于选择收益率较高或在中国基建领域有较好盈利增长潜力的企业,如:中联重科(8.71, -0.19, -2.13%)(01157)>杭叉集团(603298.SH)>中国建筑国际(8.38, 0.08,

交银国际看好凯莱英新兴业务

金吾财讯 | 交银国际发布研报称,凯莱英(125.970, 4.12, 3.38%)(06821)全年实现收入66.7亿元(人民币,下同),同比增长14.9%;经调整归母净利润增长56%,达到12.5亿元,超出预期。具体来看:1)小分子CDMO业务增长4%,毛利率保持在47%,预计到2026年将有16个PPQ项目;2)新兴业务收入增长57%,占比提升至29%,毛利率提高8.5个百分点至30%。截至2026年3月底,公司订单总额同比增长32%,达到13.9亿美元。展望2026年,管理层预计全年收入增长19-

小摩上调智谱目标价至950港元

摩根大通发布研究报告,将智谱(02513)的目标价从800港元提升至950港元,维持“增持”评级,主要基于其开放平台API需求旺盛。该行指出,截至今年3月底,API平台年经常性收入(ARR)已攀升至2.5亿美元,年初至今增长6.4倍,过去12个月更是激增60倍。与此同时,代币价格年内上涨83%,且市场需求持续加快,显示公司近期扩张源于真实模型实力与高价值业务负载的推动。小摩认为,智谱在模型迭代、代币使用量及API定价方面均呈现稳定上升态势,因此将其2026年至2030年的收入预测上调46%至78%,并预计

中银国际下调邮储银行目标价至6.62港元

中银国际的研究报告指出,邮储银行(01658)的当前股价估值偏低,对应2026年的预测市账率为0.48倍。鉴于其优质的资产质量和稳定的分红比例,该行认为应享有更高的市账率估值。因此,将目标价从6.84港元微调至6.62港元,并维持“买入”评级。 邮储银行在2025年第四季度的归母净利润同比增长1.7%,较第三季度的增速1.2%有所提升。主要原因是经营收入增长、净息差跌幅放缓以及运营成本减少。全年归母净利润同比增长1.1%,经营收入同比上升1.9%。尽管第四季度不良贷款比率有所上升,但仍在同业中处于最低水平