高盛看好奈飞前景,财报前评级升至“买入”

高盛(866.07, 3.03, 0.35%)把奈飞(98.93, 0.27, 0.27%)的评级从“中性”调高到了“买入”,主要是觉得在4月16日财报发布前,现在的风险收益比挺划算。这家机构还把目标价定在了120美元,照现在看还有大概26%的涨幅潜力。 在这次调升评级之前,奈飞的股价在过去半年里跌了16%。高盛觉得,这主要是因为之前竞购华纳(26.01, -0.10, -0.38%)兄弟探索公司资产的事一直悬而未决,给市场造成了压力。现在奈飞已经放弃了这笔交易,还从派拉蒙天空之舞公司拿到了大概28亿美元

杰富瑞力荐买入,Boot Barn股价劲升

周一,Boot Barn股价显著攀升,源于杰富瑞建议投资者把握低点吸纳这家西部服饰零售商的股份。研究员科里·塔洛将股票评级由"持有"提升至"买入"。其设定的195美元目标价位显示,该股相较上周收盘价具备逾44%的潜在升幅。周一盘中交易时段,该股升幅突破8%。然而,2026年以来该股已累计下滑约17%,或结束连续三年的涨势。塔洛在周一发布的客户报告中指出:"虽然营收维持坚挺、新店扩张持续且基本面稳固,但股票估值却持续走低。排除宏观环境顾虑,经历本轮回调后,我们认为现阶段的风险收益比更具吸引力,利润与股价均存

奥本海默:麦当劳股价回调创造入场机会

自2月底见顶以来,麦当劳(310.005, 2.87, 0.93%)股价已回调近10%。奥本海默认为,这为其首选标的之一带来了新的介入机会。 奥本海默重申该股“跑赢大盘”评级,目标价355美元,这意味着较上周四收盘价有超过15%的上行空间。分析师布莱恩·布里特纳在周日报告中称,本月McValue平台改造及新饮料计划推出有望成为股价催化剂。 布里特纳表示:“被低估的门店增长、稳健的国际同店销售以及利润率持续改善的预期,是我们投资观点的支柱。市场可能担忧健康趋势和估值,但我们认为中期潜在的独特利好过于强劲,不

摩根大通继续看淡特斯拉:下调EPS预估反映增长趋弱

特斯拉(351.8, -8.79, -2.44%)再度进入摩根大通(295.4, 2.30, 0.78%)的研究视野,该机构依旧判断这只股票仍存在较大的下跌空间。 在特斯拉发布第一季度财报之前,摩根大通继续给予其“低配”评级,并进一步调低相关预测。该行目前预计特斯拉今年第一季度每股收益约为0.30美元,低于此前预估的0.43美元,也逊于市场一致预期的0.38美元。此次下修,主要基于特斯拉此前披露的交付数据偏弱,以及储能装机规模回落,这两项信号都显示其核心业务热度正在减弱。 然而,更关键的症结仍在估值层面。

巴克莱调降SoFi目标价 财报前增长预期承压

巴克莱把SoFi科技的目标股价由28美元下修至18美元,并继续给予“持股观望”评级。SoFi今年以来的累计跌幅已经超过39%。 巴克莱指出,在宏观环境存在不确定性的背景下,消费金融板块整体估值已被压低至长期历史平均水平以下。由于对利率走势、消费者支出韧性以及信贷质量存在顾虑,该行因此采取了更谨慎的判断。该机构同时提到,对于其评为“超配”的个股依然保持更高信心,这也说明其对SoFi的审慎看法主要是个股层面的选择,并非看空整个行业板块。 此次目标价下调之际,SoFi即将在4月29日发布第一季度财报。公司于上周

野村证券:比亚迪海外销售有望驱动业绩 维持买入建议

野村证券的分析师在一份研究报告中指出,比亚迪今年的海外销售收入有望接近其汽车总营收的一半,并且在明年可能超越这一比例。报告称,随着比亚迪持续推进国际化进程,加上全球范围内对燃料成本上升的忧虑,其门店的访客量与订单量均呈现增长态势。同时,分析师提到,该公司在国内市场的重心在于降低库存水平,以及提升其新一代刀片电池(Blade Battery 2.0)的产量。野村将其对比亚迪2026年的出货量预期调降了13%。该投行维持对该股的买入评级,但将目标价从133.00元人民币下调至123.00元人民币。 责任编辑:

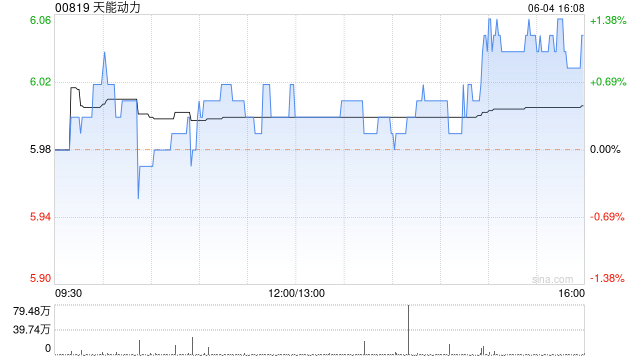

中金维持天能动力推荐评级 目标价8.5港元

中金发布研究报告表示,鉴于两轮车市场需求疲软以及原料成本上升,调降天能动力(7.45, 0.02, 0.27%)(00819)2026年盈利预期22%至16.78亿元,新增2027年盈利预期18.40亿元。该机构仍然看好公司两轮车电池领军地位及锂电业务优化带来的盈利潜力,保持8.5港元目标价,现价对应2026/2027年4.5x/4.0xP/E,目标价对应2026/2027年5.1x/4.6xP/E,有14.1%上涨空间,保持跑赢行业评级。 中金核心观点如下: 2025年业绩逊于该行预期 公司发布2025

交银国际维持名创优品买入评级,目标价降至45.50港元

交银国际发布研报称,维持名创优品买入评级。鉴于业务占比变化对利润率的影响,该行下调2026-27年盈利预测7-10%,基于2026年16倍预期市盈率,将目标价下调至45.50港元(原48.7港元)。 交银国际主要观点如下: 全年业绩符合预期,国内外业务稳步增长 2025年公司收入同比增长26.2%至214.4亿元,全年经调整经营利润同比增长7.9%至36.7亿元,符合公司此前业绩指引;调整后净利润同比增长6.5%至29.0亿元。公司持续推进全球化、IP联名及大店策略,提升了增长质量和品牌影响力。公司预计2

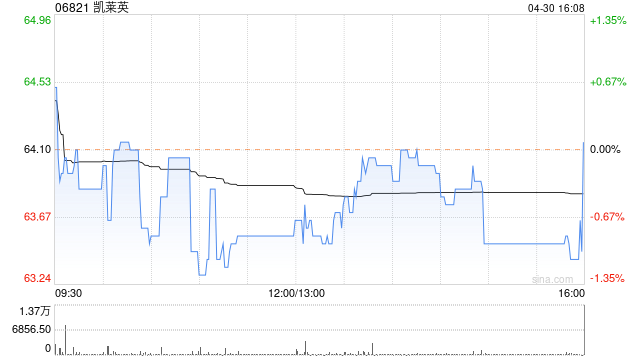

交银国际上调凯莱英目标价至123.2港元 维持买入评级

交银国际(0.33, -0.01, -2.94%)发布研究报告指出,依据凯莱英(102.5, 0.00, 0.00%)(06821)2026年业绩指引调整2026-27年盈利预估,持续采用退出估值折现法和21倍退出市盈率,调高目标价8%至123.2港元/145.3元人民币,保持买入评级。2025年企业新兴业务各核心领域表现突出,全球化战略成果明显,2026年营收端20%左右的增长指引超出该行和业界的预期。企业在高景气赛道的前瞻性产能建设迅速扩展,有望带来较强的整体高增长确定性。 交银国际核心观点如下: 2

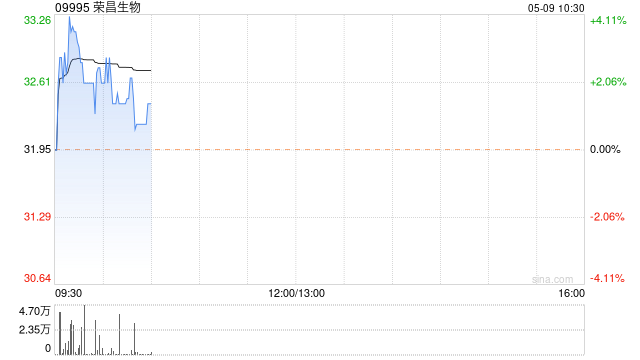

中金:上调荣昌生物目标价至133.7港元

中金发布研报称,考虑荣昌生物(115.2, 4.80, 4.35%)(09995)授权合作收入确认节奏,上调2026年净利润由0.34亿元至42.35亿元,并引入2027年净利润预测7.48亿元。考虑RC148国际化研发提速及业绩改善,基于DCF估值,该行维持跑赢行业评级,上调目标价26.8%至133.7港元,较当前股价有21.1%的上行空间。 中金主要观点如下: 2025年业绩超过该行预期 公司公布2025年业绩:收入32.42亿元,同比增长89.55%;归母净利润7.10亿元,实现扭亏为盈。由于公司产

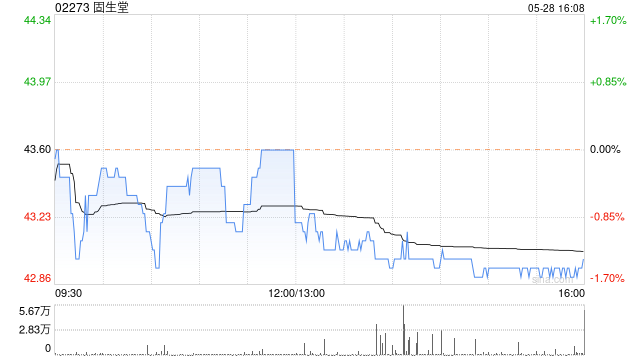

海通国际:固生堂维持“优于大市”评级,目标价43.3港元

海通国际发布研究报告称,预计固生堂(02273)在2026年和2027年的收入将分别达到37.4亿元和42.5亿元,同比增长15.1%和13.6%。调整后的净利润分别为4.65亿元和5.31亿元,同比增加15.4%和14.2%。该行认为,作为国内连锁中医医疗服务的领军者,固生堂在品牌影响力和技术数字化方面具有显著优势。基于2026年的20倍市盈率(以调整后净利润计算),目标价为每股43.3港元,继续给予“优于大市”的评级,并建议投资者关注。 海通国际的主要观点如下: 收入稳步增长,门诊量同比上升11.0%

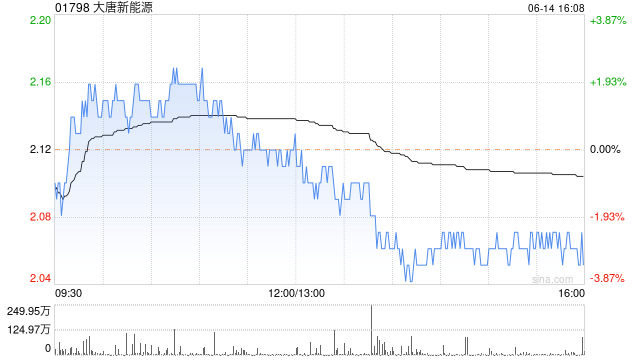

交银国际:大唐新能源评级维持买入 目标价调整至1.81港元

交银国际(0.33, -0.01, -2.94%)发布研报称,鉴于去年新增装机量及上网电价均未达预期,下调大唐新能源(1.53, -0.04, -2.55%)(01798)2026/27年盈利预测37%/39%。预计在无重大减值项的情况下,公司2026年盈利有望回升。该行维持公司估值8倍2026年市盈率不变(与5年历史平均相若),目标价调整至1.81港元,目前股价对应约7倍2026年市盈率,应已反映去年成本端/运营端压力,维持买入评级。 交银国际主要观点如下: 成本端增速较快及减值影响下,2025年核心盈

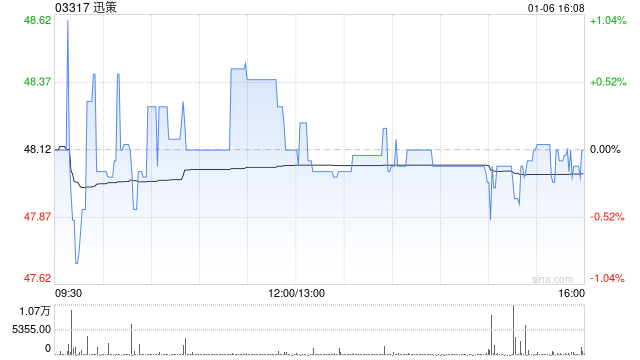

迅策获机构看好,目标价上调至245港元

国泰君安国际日前发布研究报告,继续推荐迅策(03317),并将其目标价从86.0港元显著提升至245.0港元,增幅约为185%。该行预测公司2026-2028年的收入将分别达到20.52/29.60/34.61亿元,并给予公司 2027年 24 倍 PS估值。 该行对迅策持积极态度,主要理由包括:1)在AI Agent与Token经济领域保持强劲增长;2)资产管理行业稳步发展且利润率提高;3)随着更复杂AI大模型的部署,ARPU有望进一步提升。 ARPU大幅增长。预计2025年公司的ARPU值将从2024

中金维持越秀地产行业领先评级

中金公司发布研究报告,维持越秀地产(股票代码:00123)跑赢行业的投资评级,并设定目标股价为5.9港元/股。该机构认为,公司销售基本面表现出较强的韧性,对应2026年和2027年的市净率分别为0.39倍和0.38倍,较当前股价有59%的上涨潜力。 报告中的主要观点包括: 2025年业绩符合市场预期 公司公布了2025年的财务表现:营业收入与去年同期持平,达到864.6亿元;毛利率为7.8%,销售及管理费用率保持稳定在4.5%;核心净利润为2.6亿元,整体业绩符合市场预期。 地方国资房企融资优势显著 截至

Stifel降低ServiceNow目标价,因联邦支出放缓

Stifel将这家企业软件公司的目标价从180美元降至135美元,原因是第一季度季节性疲软及美国联邦政府支出减弱。受此影响,ServiceNow(NOW -2.26% 82)股价周四下跌约2%。 该机构维持对该股的“买入”评级。Stifel分析师表示,联邦业务似乎较去年同期(该板块增长约30%)大幅下降。 这一下降包括与一项延期辞职计划相关的1500万美元拨款撤销,不过报告指出,这一数字可能已被纳入管理层的业绩指引。Stifel预计联邦收入将在2026年第二季度有所改善。 该机构预测,第一季度当前剩余履约