建滔积层板股价飙升逾12% 再发产品调价通知

建滔积层板(22.12, 2.35, 11.89%)(01888)股价涨幅突破12%,截至当前,股价上涨12.70%,报22.28港元,成交额达2.64亿港元。 4月3日,覆铜板龙头企业建滔积层板再次发出价格上调通知。因近期化工产品价格大幅攀升且供应趋紧,致使覆铜板生产成本显著增加,公司决定对所有板料及PP提价10%。据了解,今年以来,该公司已连续三次调升产品出厂价。 此前,大华继显发布研究报告,将建滔积层板(01888)今明两年的收入预测分别调高19%及30%,净利润预测上调20%及32%,预计2028

交银国际重申龙源电力买入评级 目标价8.23港元

交银国际发布研究报告指出,维持对龙源电力(15.370, 0.01, 0.07%)(00916,001289.SZ)8.23港元的目标价及“买入”的投资评级。目前,该公司A股定向增发事宜已获受理,正处于再审流程中,后续将等待深圳证券交易所/中国证监会的审核与注册程序,以择机发行。该行分析认为,近期股价在超过20%的调整中已部分反映了负面因素,倘若月度发电量数据能够呈现同比增速趋势的改善,将有助于支撑其估值修复。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

高盛力挺奈飞:评级上调至买入,目标价涨20%

奈飞周一收到高盛的正面评价。该投行表示,随着派拉蒙天空之舞与华纳兄弟的纠纷解决,奈飞营收预期向好,资本回报率提升,发展轨迹也更加明朗。 高盛将奈飞的评级由“中性”升至“买入”,并将目标价提高了20%,达到120美元,这意味着约26%的上涨潜力。 分析师埃里克·谢里丹指出,依托广告业务及未来订阅涨价策略,这家流媒体巨头未来三至四年有望实现两位数的营收增长。 谢里丹还提到,在内容开支保持克制的前提下,未来三年GAAP营业利润率每年预计提升约250个基点。他补充称,奈飞未来五年可能通过资本回报向股东返还其市值2

量子计算概念股走低:目标价遭下调后IonQ等跌近4%

周二,IonQ、D-Wave Quantum与Rigetti Computing股价均回落约4%,原因是瑞穗证券一名分析师下调了这三家量子计算企业的目标价格。 分析师维贾伊·拉凯什把IonQ的目标价由80美元降至61美元,将D-Wave的目标价由40美元调低到31美元,并把Rigetti的目标价从43美元下修至33美元。报告同时显示,拉凯什仍维持这三只股票“跑赢大盘”的评级。 不过,这位分析师依然看好行业的长期发展前景。报告提到,NVQLink技术正被越来越广泛地采用,这项技术有望提升量子纠错能力,并使系

Kratos获顶级分析师看多 买入信号再度强化

Kratos国防与安全解决方案公司周二早盘回落3.8%。而在周一盘中,这只股票一度冲高10%。此前在分析师给出乐观评价后,股价已经历一波上扬,此番涨势也由此进一步放大。 杰富瑞把这家国防承包商的评级由“持有”上调为“买入”。报告指出,分析师希拉·卡亚奥格鲁认为,公司政府解决方案业务到2028年的年复合营收增速有望达到约31%。 杰富瑞同时维持该股85美元的目标价不变。按照这一价格计算,相比Kratos上周四的收盘水平,仍有约26%的上行空间。 市场对高超音速系统的需求看起来正在提速,Kratos也持续加码

华创研报:看好绿城中国前景 目标价定在12.3港元

华创证券发布研究报告,指出精准拿地是重点推荐绿城中国的主要原因。绿城中国自2022年起便保持了较高的土地投资精准度,且借助“好房子”时代的产品优势,销售表现尚可。不过,公司现阶段仍需处置2021年及之前的旧库存(结算毛利率偏低)并应对减值风险,预计短期结算利润会受到一定影响。该机构调整了2026-2028年的EPS预测,分别定为0.22、0.22、0.21元(此前26-27年预测为0.22、0.23元)。基于剩余收益模型估算,公司估值约275亿元,给出2026年12.3港元的目标价,维持“推荐”评级。 华

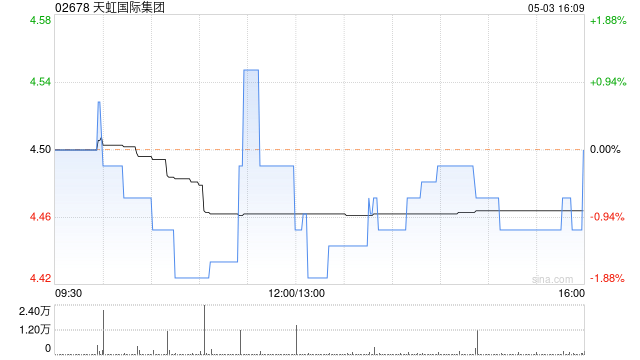

中金维持天虹国际“跑赢行业”评级 看高目标价至8.39港元

中金发布研究报告,重申对天虹国际集团(6.12, 0.13, 2.17%)(02678)的“跑赢行业”评级。该行给予公司2026年6.0倍市盈率估值,对应目标价为8.39港元。目前公司股票交易于2026及2027年约4.4倍及3.9倍市盈率,相比现价存在约37.0%的潜在上行空间。报告预测公司2026年及2027年每股收益(EPS)将分别达到1.24元及1.37元,2025年至2027年的复合年增长率(CAGR)预计为17.5%。中金认为,公司的核心竞争力在于其全球化的产能布局与差异化的产品策略;同时,近

东方证券继续看好华润啤酒 维持买入并给出35.35港元目标价

东方证券发布研究报告表示,继续给予华润啤酒(00291)“买入”评级。公司啤酒主业的高端化进程稳步推进,喜力等核心高端产品保持较强增长势头,数字化带来的降本增效成果持续兑现,核心盈利水平不断增强。该机构预计公司将在2025年一次性对白酒业务商誉进行减值计提,因此下调25年盈利预测;同时预计26年白酒业务逐步探底,27年随着白酒消费需求回升,26至27年大规模商誉减值风险较低,且经营规模效应将逐步释放,因此上调公司26-27年盈利预期,预计25-27年EPS分别为1.04/1.83/1.90元(此前为1.6

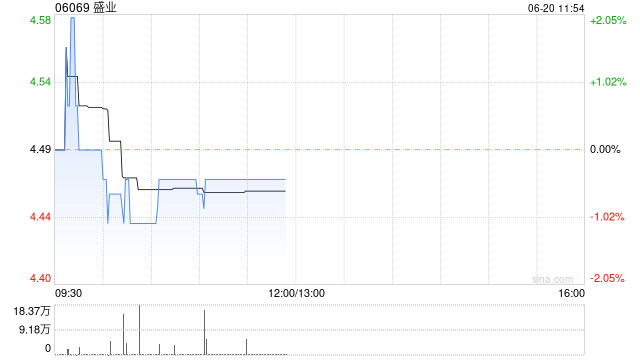

国投证券继续看好盛业 维持买入评级目标价11.86港元

国投证券在最新研报中表示,继续给予盛业(9.44, -0.02, -0.21%)(06069)“买入-A”评级。公司依托平台化和科技化两大引擎不断增强发展动能,轻资产转型明显提速并带来利润弹性释放,电商、出海及AI等创新业务有望成为新的增长引擎。该机构预计公司2026年至2028年EPS分别为0.58元、0.78元、1.03元,给予18倍2026年P/E,对应未来6个月目标价11.86港元(按1港元=0.88元人民币换算)。 国投证券核心观点如下: 事件 公司公布2025年年报,全年实现主营业务收入及收益

海通国际看好优然牧业前景 调高目标价至5.6港元 维持跑赢大市评级

海通国际在最新研究报告中指出,预计优然牧业2026至2028财年营业收入将达221.0亿、238.7亿和255.4亿元,归母净利润分别为12.88亿、27.83亿和33.99亿元,对应每股收益0.31、0.66和0.81元(此前2026/2027年EPS预估为0.39/0.55元)。基于同业估值对比及公司作为乳制品产业链上游领军企业的地位,该行将估值倍数从13倍提升至16倍PE,目标价从5.5港元微调至5.6港元(按1人民币=1.134港元折算)。报告认为,2025年行业周期触底显现经营韧性,2026年乳

海通国际首评中国石油股份 看好表现并予目标价13.6港元

海通国际在最新研报中表示,预计2026至2028年中国石油股份(00857)归属于母公司的净利润将分别达到2016.2亿元、1869.9亿元和2001.1亿元,对应每股收益分别为1.10元、1.02元和1.09元。结合行业可比公司估值,并考虑公司作为全球油气龙头具备全产业链低成本优势、盈利稳定性较强,给予公司2026年PE 11X,对应目标价(叠加港币人民币汇率折算)13.6港元。此次为首次覆盖,评级为“优于大市”。 海通国际的核心观点如下: 上游勘探开发:地缘局势扰动抬升油价,上游盈利仍有支撑 该机构预

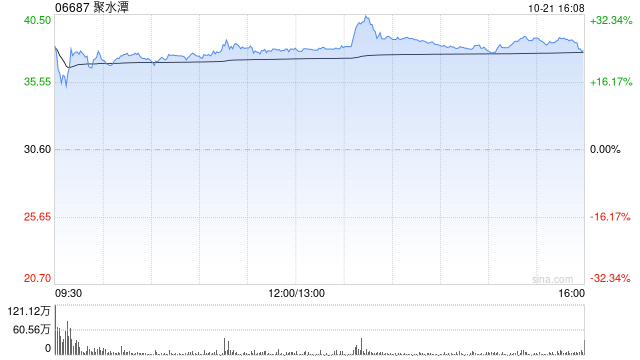

中金维持聚水潭跑赢行业评级 目标价调降至31港元

中金公司发布研究报告指出,维持对聚水潭(06687)2026年度营收及调整后净利润预测基本稳定,鉴于宏观经济环境承压可能给2026年订单及2027年营收带来不利冲击,将2027年收入预期调低9.2%至15.8亿元,调整后净利润预期调降12.7%至5.5亿元。维持跑赢行业评级,因行业整体估值水平下移,将目标价下调24%至31港元(对应30倍2026年市盈率)。公司当前股价对应20倍2026年市盈率,目标价存在59%上升潜力。 中金核心观点概览: 2025财年业绩符合早前预测 聚水潭披露2025年业绩:营收同

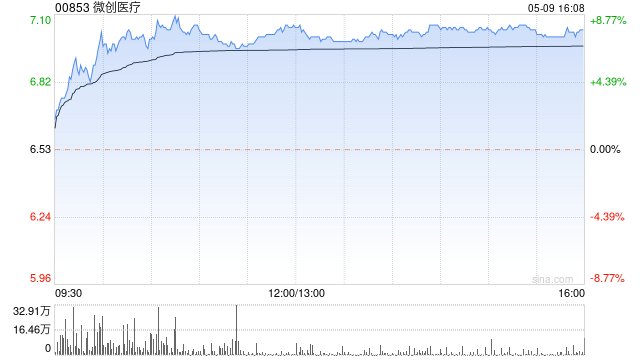

中金:微创医疗跑赢行业评级 目标价下调至14.5港元

中金研报确认维持微创医疗(9.17, -0.37, -3.88%)(00853)2026年归母净利润0.74亿美元的预测,并新增2027年0.24亿美元的预测。尽管评级仍为跑赢行业,但基于DCF下调目标价15%,新目标价定为14.5港元,意味着仍有58%的上涨空间。 中金主要观点如下: 2025年业绩符合市场预期 公司披露2025年业绩:营收11.05亿美元,同比+6.0%(扣汇率影响);归母净利润0.49亿美元,成功扭亏为盈;经营现金流净额0.69亿美元,系2020年后首度转正。 2025年各业务板块收

中金首评五谷磨房:看好行业表现 目标价2.20港元

中金在最新研报中表示,首次将五谷磨房(1.65, 0.03, 1.85%)(01837)纳入覆盖范围,并给予“跑赢行业”评级,目标价定为2.20港元,相比当前股价仍有约33.3%的上行空间,目前对应2026、2027年9.8倍和8.0倍市盈率。按照相对估值法测算,对应2026年13.2倍P/E,预计公司2026、2027年EPS分别为0.15元和0.18元,2025至2027年复合增长率达22%。公司为国内中式食养谷物营养粉领域的领先企业,该行看好药食同源及中式食养行业的成长前景,以及公司未来持续保持领先

Canaccord重申看好特斯拉,目标价仍为420美元

Canaccord Genuity分析师George Gianarikas周一在一份报告中继续给予特斯拉(352.82, -7.77, -2.15%)“买入”评级,并将目标价维持在420美元,较当前股价仍有接近20%的上行空间,显示其对特斯拉未来业绩表现依旧持积极态度。 特斯拉是一家实现垂直整合的纯电动车制造企业,同时也是人工智能软件开发商,业务覆盖自动驾驶、人形机器人等多个方向。除此之外,特斯拉还提供面向住宅、商业地产及公用事业公司的固定式储能电池产品,以及用于发电的太阳能电池板和太阳能屋顶,并布局了快