高盛小幅调升百威亚太目标价至8.5港元并维持买入

高盛在最新研报中表示,预计百威亚太(01876)将于5月5日披露今年第一季度业绩。该行预测,公司首季有机收入将增长1.5%,按有机及固定汇率计算的正常化EBITDA同比下降11%。按美元口径看,预计首季公布的纯利为1.93亿美元,低于去年同期的2.34亿美元。高盛将百威亚太目标价由8.4港元小幅上调至8.5港元,对应预测2028年19倍市盈率,并维持“买入”评级。 报告指出,在中国市场,预计首季销量降幅将较上一季度收窄,3月份已恢复正增长,主要得益于渠道持续积极去库存并为销售旺季提前备货,同时华南地区天气

摩根士丹利小幅下调中国财险目标价至20.5港元 非车险及投资表现欠佳

摩根士丹利在最新研究报告中表示,中国财险(02328)2025财年业绩基本符合市场预期,已对其风险收益模型进行更新,但非车险业务综合成本率(CoR)突破100%,同时去年第四季度投资表现略显疲软。报告认为,中国财险新任管理层或将更加注重综合成本率管控与股东回报。据此,摩根士丹利将目标价从20.7港元微降1%至20.5港元,维持“增持”评级。该行预计,中国财险未来两年每股盈利分别为1.79元和1.93元人民币。责任编辑:史丽君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章

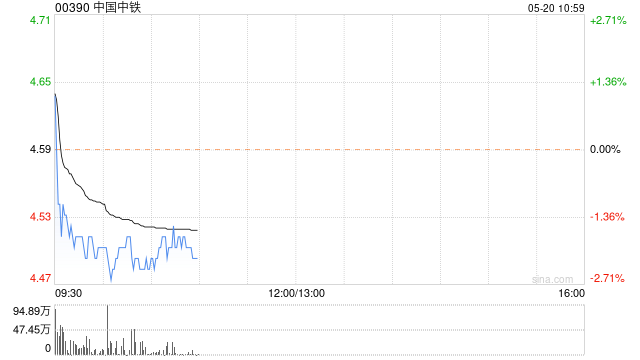

花旗下调中国中铁目标价至4.8港元 维持买入看法

花旗在最新研报中指出,将中国中铁(5.330, 0.13, 2.50%)(00390)2026年至2027年的盈利预测下调13%至20%,目标价也由5.1港元降至4.8港元。该目标价对应2026年预测市盈率约4倍,较历史平均水平低约1个标准差,因此继续给予“买入”评级。中国中铁2025年业绩表现不及预期,净利润同比下降18%至229亿元人民币(下同),低于该行原先预计的250亿元;收入同比减少5.8%至1.093万亿元,同样未达预期。管理层预计2026年收入还将同比下滑约7%,较该行此前预估的持平更显谨慎

大摩下调中国海外发展目标价至12.5港元

摩根士丹利在最新研报中表示,已更新中国海外发展(00688)的风险回报评估,目标价由13.5港元下调至12.5港元,同时维持“与大市同步”评级。该行指出,此次下调目标价,主要是因为计入了2025年业绩表现及新增2028年预测,并将2026年核心每股盈利预测下调13%、2027年下调2%,以体现其对物业开发项目交付及竣工时间安排的最新调整;租金收入增速放慢;物业开发毛利率回升力度偏弱;以及销售和行政支出高于预期等因素。

高盛上调潍柴动力目标价,看好AIDC发电业务前景

高盛发布研究报告指出,将潍柴动力(02338)2026年至2030年的每股盈利预测上调1%至4%。这主要得益于人工智能数据中心发电业务的前景超出预期,其增长势头足以弥补传统重型卡车发动机业务利润率下滑带来的影响。该机构重申对潍柴动力的“买入”评级,并上调了估值目标,将其H股及A股(000338.SZ)的目标价分别提升至41港元和38元人民币(此前分别为37港元和34元人民币),对应今年综合市盈率约为22倍(此前为20倍)。 报告认为,公司发动机业务的结构转型将加速推进。预计到2028年,AIDC发电业务将

里昂下调金山软件目标价至29.1港元 维持跑赢大市

里昂在最新研报中表示,金山软件(03888)去年第四季度营收大致符合市场预期,但整体基本面仍显偏弱,因此下调其估值倍数,并进一步扩大控股公司折让幅度,目标价也由35.5港元降至29.1港元,同时维持“跑赢大市”评级。游戏业务收入同比下滑33%,较该行原先预估低1.5%,主要由于上一财年同期基数偏高,使核心热门游戏表现承压。办公软件业务收入同比增长17%,主要受WPS365快速增长以及to-C业务提速所带动。 该行认为,今年将是其游戏业务的重要调整期,尤其体现在管理层变动与战略优化方面。尽管预计游戏业务收入

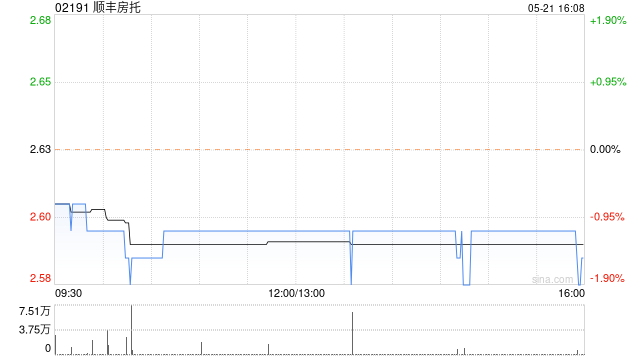

交银国际削减顺丰房托目标价至3.12港元 保持买入建议

交银国际在研报中表示,将顺丰房托(02191)目标价调低18.75%,由3.84港元下调至3.12港元,保持"买入"评级不变,因应续租后租金调整的实际冲击,调低收入与分派预期。认为近期股价已基本体现续租利空,其约9%的股息率依然具备一定吸引力。 顺丰房托2025年经营表现稳健。全年调整后收入同比增长2%至4.604亿港元,调整后物业净收入同比提升6.2%至3.837亿港元,主要源于成本管控得当。其中物业运营开支同比减少15%至7670万港元,物业管理费与维修保养费分别降低11.4%和52.7%。可分派收入

天数智芯飙升30% 获摩根大通首予增持

4月8日,国产GPU概念股天数智芯(09903)股价强势上涨30%。摩根大通首次发布覆盖研报,给予公司“增持”评级,并设定620港元目标价,对应明年6月目标水平及20倍一年期动态市销率。 摩根大通表示,在英伟达GPU供给存在不确定性的情况下,天数智芯供货较为充裕,预计将从国内主要云服务商处获取更多设计订单;其产品能够兼容相关基础设施架构,借助PD分离技术显著提升推理效率。 该机构预测,公司2026至2028年销售收入年均复合增长率将达到102%,其中2026年和2027年收入分别预计为29.51亿元和55

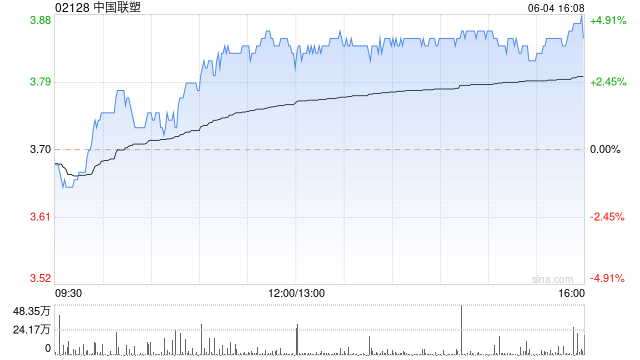

中金上调中国联塑目标价 去年盈利不及预期

中金公司发布研究报告指出,中国联塑(02128)2025年度业绩表现未达该机构预期。公司营业收入同比下滑10%,至243亿元人民币,净利润同比下降25%,为12.6亿元。盈利低于预期的原因,可能在于去年下半年集中计提了商誉减值、资产减值及汇兑损失等非经常性项目;此外,原材料PVC价格的下跌也导致公司产品售价下滑幅度超出预期。公司海外业务有望逐渐成为新的增长动力。基于对2027年盈利的预测,将其目标价上调40%至5.9港元,该价格对应预测的2026年及2027年市盈率分别为11倍和6倍,维持“跑赢行业”评级

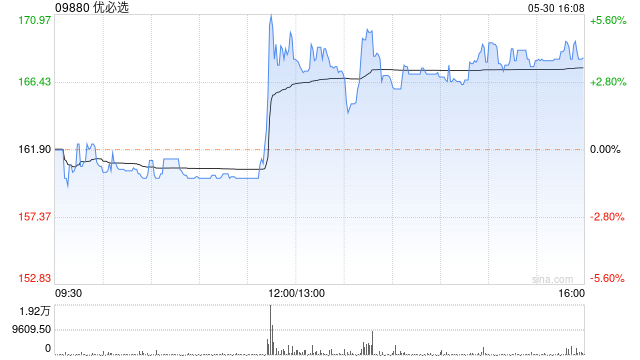

国泰海通上调优必选目标价至184.77港元 维持增持评级

国泰海通证券(16.870, 0.58, 3.56%)发表研究报告指出,优必选(09880)年度收入实现强劲增长,旗下具身智能人形机器人(15.060, 0.83, 5.83%)出货量突破千台大关。据悉,该企业全年人形机器人订单规模接近14亿元人民币。该行认为公司有望在机器人领域占据主导地位,并对其未来业绩表现持乐观态度。基于此,将优必选2026及2027财年净利润预期分别调整至500万元与5.02亿元,同时首次给出2028财年7.99亿元的盈利预测,将目标价位提升至184.77港元,对应前瞻市销率22倍

高盛上调五矿资源目标价至13.5港元 预计2026年重启派息

高盛最新研报指出,随着盈利能力提升,五矿资源(01208)有望在2026年恢复派发股息,这将是该公司近十年来的首次分红。该行维持"买入"评级,并将目标价从13港元上调至13.5港元。数据显示,五矿资源2025年全年净利润达5.09亿美元,同比大幅增长215%,每股盈利0.042美元,增幅为174%。若剔除外币汇兑收益及资产减值等非经常性项目,其核心净利润达8.16亿美元,基本符合高盛预期且优于市场共识。公司决定不派发末期股息,与去年政策保持一致。基于全球商品研究部门对铜价的最新预测,高盛将五矿资源2026

瑞银下调申洲国际目标价至50港元 维持中性评级

瑞银发布研究报告,将申洲国际(02313)2026至2028年的盈利预测调低了9%至12%,以反映其毛利率复苏步伐可能放缓的预期。目标价从69港元调整至50港元,评级维持为“中性”。考虑到股息率约5%,预计股价将在一定区间内震荡,下行风险有限。 申洲国际去年下半年净利润同比下滑20%,表现逊于该行及市场普遍预期的22%和23%,主要受到外汇损失及政府补贴减少的影响。在核心业务方面,下半年营运利润同比减少5%,低于该行及市场预期的10%和14%。下半年销售额同比微增2%,销量实现中单位数增长,但平均售价同比

众安在线盘中走强 美银上调目标价至16.1港元

众安在线(13.3, 0.53, 4.15%)(06060)午盘前一度上涨逾4%,截至目前,股价升3.84%,报13.26港元,成交金额达4917.88万港元。 众安在线发布的2025年业绩报告显示,2025年公司总保费收入为357.35亿元,同比增加6.9%,继续位列国内财险行业第八;全年经调整归母净利润达到18.00亿元,同比增长198.3%,并已连续第五年实现承保盈利。其中,财险依然是利润的主要来源,科技板块和银行板块也实现了全年盈利。 另外,美银证券近日在研报中表示,将众安在线今明两年的盈利预测上

招商证券国际看好吉利汽车 维持32港元目标价

招商证券国际在最新研报中表示,继续给予吉利汽车(00175)32港元目标价及“增持”评级,并维持其为整车板块首选。该机构指出,高盈利的高端豪华车型以及海外业务正加快放量,有望带动全年利润弹性释放。同时,近期管理层持续增持股份,也进一步释放出对公司未来发展的坚定信心。公司在电动化转型取得阶段性成果后,正进入“销量与盈利同步提升”的高质量发展新阶段。 公司今年第一季度销量再度刷新纪录。3月销量达到23.3万辆,同比基本持平,明显优于行业整体表现,环比增长13%;其中新能源汽车销量为12.7万辆,同比增长6%,

招商证券国际上调基石药业目标价至16.9港元 维持“增持”评级

招商证券(15.760, 0.21, 1.35%)国际发布研报称,上调基石药业(02616)目标价131.5%,从7.3港元大升至16.9港元,维持“增持”评级。 该行提高对PD-1/VEGF/CTLA-4 TsAb (CS2009)的资产估值,尽管该资产在未来临床开发中存在不确定性,但该行认为公司管理层研发思路清晰,战略明确,且与海外大型药企开展深度合作的可能性很大。CS2009三抗有望脱颖而出。 市场基于CS2009优异的早期数据,正在重新定价并对BD(商务拓展)开始预期。该行组织了基石药业业绩后的N