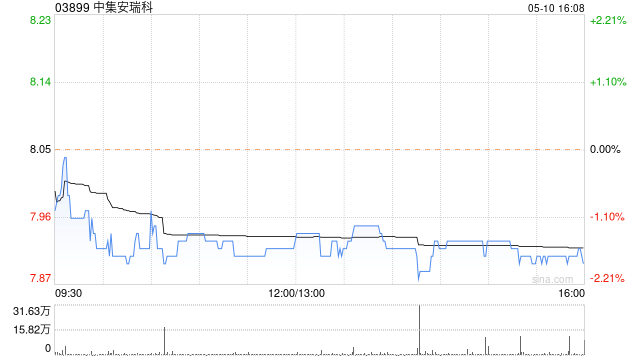

中金上调中集安瑞科目标价至12港元 维持超配评级

中金发布研究报告指出,基本维持对中集安瑞科(10.12, -0.43, -4.08%)(03899)2026年净利润预测为15.09亿元,并首次给出2027年净利润预期为16.28亿元。当前股价对应2026/2027年市盈率分别为13.1倍和12.0倍。维持“跑赢行业”评级,但鉴于行业估值中枢上行,该行将目标价上调33.3%至12.00港元,对应2026年14.9倍及2027年13.7倍市盈率,较现价有13.7%的上涨空间。 中金核心观点如下: 公司披露2025年业绩表现 2025年总收入达263.26亿

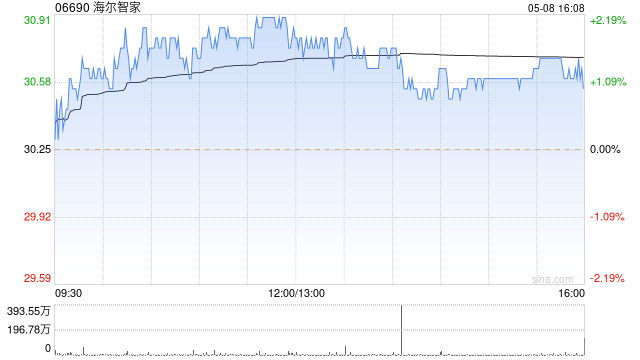

交银国际下调海尔智家目标价至30.1港元 维持买入评级

交银国际(0.345, -0.01, -1.43%)发布研究报告指出,海尔智家(20.76, -1.12, -5.12%)(06690)2025年业绩未达预期,全年收入与归属于母公司净利润分别同比增长5.7%和4.4%,达到3,023.3亿元人民币(下同)及195.5亿元。其中,去年第四季度受高基数及行业竞争加剧影响,收入与归母净利润同比下滑6.7%和39.2%,低于该行及市场预期。管理层预计2026年收入与利润将实现中个位数增长,且利润增速将快于收入增速。基于此,该行将目标价调降至30.1港元,维持“买

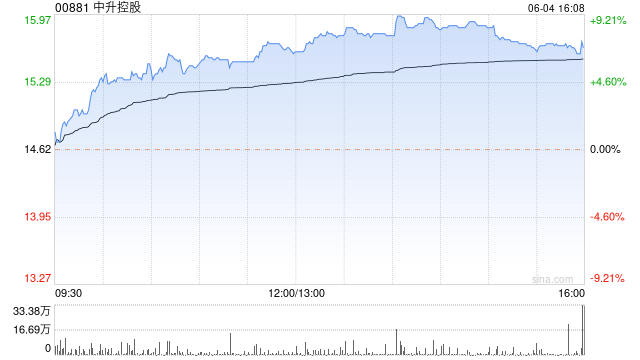

花旗重申中升控股‘买入’建议 目标价16.3港元

花旗集团发布研究报告表示,继续给予中升控股(8.25, -0.32, -3.73%)(00881)“买入”评级,设定目标价格为16.3港元。在3月27日与中升控股管理团队召开投资者交流会,会议要点涵盖2026年新车销售毛利率实现平衡,整体新车销量预计与去年持平。管理层认为传统豪华品牌盈利或将回暖,主要源于价格竞争趋缓、停止“高息高返”汽车贷款模式后降价幅度收窄,以及产品竞争力增强。同时,新能源车销量增长也将为新车销售部门带来额外利润贡献。售后业务领域,计划2026年毛利率较上年提升5%。 栏目主编:史丽君

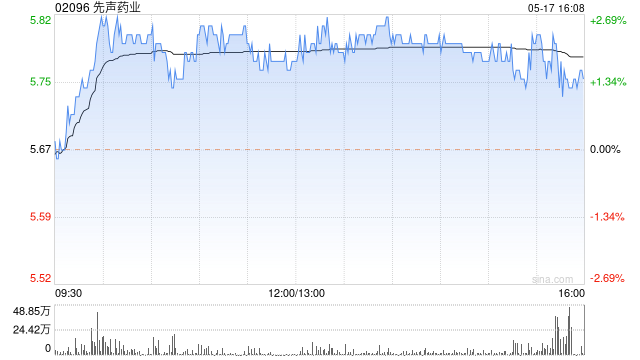

交银国际上调先声药业目标价至17.7港元 保持“买入”评级

交银国际(0.345, -0.01, -1.43%)发布报告称,将先声药业(12.54, 0.47, 3.89%)(02096)的目标价格提高到17.7港元,并继续维持“买入”评级及行业重点推荐。 预计公司2025年的收入和调整后净利润将分别增长16.5%和27.1%,达到77.3亿和12.8亿元人民币。去除授权许可收入后的产品收入增长率为9.5%。 管理层预测,2026年将有IL-4R和流感药两种新产品获得批准上市,加上与BI合作的4,200万欧元首付款确认收入,这将推动收入和调整后净利润达到约100亿

交银国际:友邦保险目标价升至101港元 维持“买入”评级

交银国际发布研究报告指出,友邦保险(01299)上一财年录得税后营运溢利71.4亿美元,同比增幅约7%;归母净利润表现优于市场此前预期。尽管2025年业绩受到美元贬值等短期因素的一定干扰,但得益于中国内地等新兴市场的拓展及新业务推动,公司依然保持了良好的增长韧性。该行预计2026年集团营运利润将提升至78.95亿美元。据此,交银国际将友邦保险的目标价提升至101港元,并维持“买入”评级。 该机构认为,友邦保险拥有扎实的客户基础和强劲的内生增长能力。预计未来三年保费收入将实现同比10%、9%及7%的增长;新

瑞银上调中石油目标价至14.2港元

瑞银发布研报称,中国石油(11.14, 0.17, 1.55%)股份(00857)去年净利润为1,573亿元人民币(下同),同比下跌4.5%,盈利跌幅略小于油价跌幅,符合该行预期。公司去年第四季净利润按季跌27%至310亿元,该行认为主要由于油价按季下跌及期内资产减值亏损较大。基于近期伊朗冲突,该行将2026及2027年平均布伦特原油价格预测,由每桶72与70美元,上调至每桶86及80美元,并将中石油2026至2028年盈利预测上调9%至19%,此修订尚未反映成品油价格调整幅度大幅减弱的影响; 目标价由1

瑞银下调中国铝业目标价至17.5港元

瑞银发布研究报告指出,中国铝业(02600)2025财年的股东应占净利润预计为127亿元人民币,同比增长2%,符合预期。鉴于市场已经预期到年末可能出现重大减值损失,因此此次业绩未超出预期。公司宣布2025下半财年的派息率为每股0.147元人民币,派息比例为45%,加上上半财年的派息,全年派息总额为每股0.27元人民币,全年派息比例为36.5%,股息率为2.8%,低于市场预期的40%派息比例。瑞银根据2025财年的业绩表现,调整了预测,并将目标价从17.6港元降至17.5港元,维持“买入”评级。 责任编辑:

里昂上调中石油目标价至12港元

里昂发布研究报告指出,中国石油股份(00857)去年盈利未达预期,净利润同比下降4%至1,570亿元人民币,但派息比例提升至55%,有望获得市场认可。得益于更优的股东回报机制,中石油在过去半年和一年的表现优于同行业,预计这一趋势将持续至今年。根据最新的油价预估,该行将2026年至2028年的每股盈利预测上调10%至18%,并将中石油H股及A股的目标价分别上调至12港元和15.9元人民币,维持“跑赢大市”的评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

交通银行目标价调整,美银证券维持中性看法

美银证券最新研究报告指出,对于交通银行(7.02, 0.07, 1.01%)(股票代码:03328),其2022年度净利润增长2.2%至956亿人民币,略低于预测的0.6%。拨备前利润上升1.6%,超出预估0.4%。股本回报率下降至8.4%,减少0.7个百分点。年度股息每股0.325元,降幅14.3%,受增资稀释效应,然而H股与A股的股息率仍保持吸引力,分别为5.3%和4.7%。基于此,美银证券调低了2026年盈利预期1%,H股评级保持“中性”,目标价调整至6.75港元,同时A股(股票代码:601328.

高盛下调威高目标价至6港元 评级维持“买入”

高盛发表研究报告指出,威高股份(3.82, -0.76, -16.59%)(01066)去年下半年业绩表现不佳,净利润同比下滑37%至6.04亿元,远低于市场预期的8.36亿元;净利率为9%,亦不及市场预测的12.5%。这主要是受带量采购(VBP)政策持续影响,导致利润率压缩程度超出预期。虽然营收同比上升4.5%至67.5亿元,大体符合市场及该行预期,但盈利能力明显转弱。基于VBP的持续效应及2026年指引,高盛将威高股份2026至2028年每股盈利预测分别下调15.1%、13.5%及13.2%,目标价由

美银证券调低招商银行目标价至49.8港元

美银证券发布研究报告指出,该机构基本保持招商银行(49.38, 0.42, 0.86%)(03968,600036.SH)2026和2027年的盈利预测不变,将目标价从50.52港元和45.49元人民币下调至49.8港元和43.28元人民币。维持“跑输大市”评级,更倾向于高股息率的国有银行。 报告指出,招商银行去年扣除优先股股息前净利润为1,502亿元人民币,同比增长1.2%,符合预期。拨备前利润下降1.6%。股本回报率(ROE)下降1.0个百分点至13.4%。普通股权一级资本比率(CET1)下降97个基

邮储银行遭美银证券看淡,目标价降至4.65港元评级“跑输大市”

美银证券在最新研报中指出,鉴于对未来前景的评估,决定将邮储银行(4.94, -0.02, -0.40%)(01658)的目标价从4.85港元削减至4.65港元,并维持“跑输大市”的投资评级。 与此同时,该机构还将邮储银行(601658.SH)的目标价由5.62元人民币降至5.19元人民币,对其A股的评级设定为“中性”。 美银证券预测,邮储银行在2026年与2027年的每股收益将分别达到0.70元和0.73元人民币。 数据显示,邮储银行去年第四季度的核心净利润表现不及市场预期,净息差同比收窄3个基点至1.6

高盛小幅调高诺诚健华目标价至19.93港元,奥布替尼销售表现强劲

高盛研究团队发布报告指出,诺诚健华(09969)2023年第四季度奥布替尼(Orelabrutinib)销售金额达3.9亿元人民币,同比增幅27%,预计2025年销售额将同比增长41%,与公司先前预期相符。得益于第四季度约8.37亿元人民币的合作收入,该公司2025年实现盈利,比原计划提前两年。高盛维持对诺诚健华H股的“买入”评级,并将目标股价从19.91港元微调至19.93港元。报告中管理层表示,即便不考虑新业务拓展交易,公司对2026至2027财年盈利仍充满信心,并强调在达成2025年盈亏平衡后,运营

美银证券下调中国生物制药目标价至7.4港元 提高毛利率预期 重申“买入”评级

美银证券最新研报指出,将中国生物制药(5.83, -0.06, -1.02%)(01177)的目标价从8.9港元调低至7.4港元,同时维持“买入”评级。中生制药去年实现收入318亿元人民币,同比上升10.3%,其中创新药物的营收达到152亿元人民币,同比增长26.2%,占总收入比重从2024年的41.8%提升到47.8%。报告期内,股东应占净利润约为23亿元人民币,剔除一次性损益后调整后的利润为45亿元人民币,同比增幅达31.4%。 考虑到市场竞争加剧,该机构降低了部分现有药品的收入预期,但新增了对新获批

花旗维持工商银行“买入”评级 目标价7.95港元

花旗发布研报称,给予工商银行(6.74, 0.12, 1.81%)(01398)目标价7.95港元,评级为“买入”。预期工行将获汇金注资约1,000亿元人民币,预计对每股盈利摊薄约3%至4%,低于农行。 考虑到潜在摊薄后,工行H股现价对应2026年预测市账率0.52倍,2026年预测股息率5.2%,估值仍具吸引力。 公司去年全年纯利同比增长0.7%至3,686亿元人民币,拨备前利润同比增长1.9%至5,545亿元人民币,略低于该行预期。 第四季拨备前利润同比增长3%,得益于成本收入比率改善。 第四季纯利同