美银证券下调中国海外发展目标价至14.5港元

美银证券发布研究报告,维持对中国海外发展(股票代码:00688)的“买入”评级。由于盈利预测调整,目标股价从16港元下调至14.5港元,对应2027年预测市盈率为11倍。 中国海外发展去年业绩达到该行预期,全年核心利润为128亿人民币,同比下降18.5%;每股派息0.5港元,同比减少16%。因去年毛利率处于预期下限,该行下调了2026年至2028年的盈利预测,降幅为4%至7%,预计2026年盈利将略有下降,随后在毛利率回升的推动下,2027年有望恢复增长。 该行指出,管理层对香港市场保持信心,预计今年合约

招银国际上调极兔速递-W目标价至14.7港元

招银国际发布研报称,极兔速递-W(01519)2025年经调整税后溢利同比升112%至4.25亿美元,较该行及市场预期高22%及16%; 该行估算2025下半年经调整溢利为2.72亿美元,同比增长151%。值得注意的是,新市场的经调整EBIT于年内转正。强劲业绩增强了该行对公司全球增长的信心。该行对其2026及2027年盈利预测分别上调5%及9%,因东南亚包裹量增加及整体单位利润率上升。目标价由13.4港元上调至14.7港元,维持“买入”评级,因该行继续看好极兔在东南亚的竞争优势及市场份额增长潜力,以及巴

招银国际调降比亚迪电子目标价至35.8港元 维持买入评级

招银国际发布研究报告显示,比亚迪电子(27.64, 0.04, 0.14%)(00285)去年利润同比下滑18%,主要因下半年毛利收窄及核心手机业务客户销量减少等因素影响,而营收同比增长1%,基本符合预期。展望2026年,管理层认为收入将保持平稳,主要得益于手机零部件、汽车附加值提高以及AI服务器业务增长强劲等因素支撑。该机构表示,将公司2026年至2027年每股收益预估下调9%至16%,同时将其目标价从39.69港元调降至35.8港元,保持其评级为"买入"。 责任编辑:史丽君 新浪财经声明:此消息系转载

中银国际上调建设银行目标价至11.28港元 维持买入评级

中银国际发布研究报告指出,建设银行(00939)在2025年第四季度的归母净利润同比增长了2.2%,而在2025年的前三个季度则增长了0.6%。截至12月底,其不良贷款率从9月末的1.32%下降到了1.31%,显示出资产质量持续改善的趋势。该机构认为,建设银行目前的估值具有吸引力,并将目标价格从原来的10.44港元调整到11.28港元,同时保持其“买入”评级不变。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:

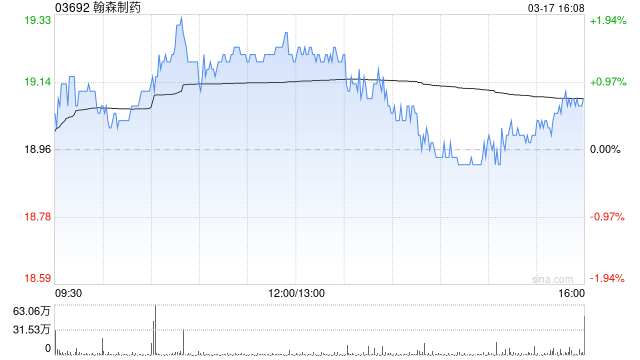

交银国际下调翰森制药目标价至44.5港元:2025年业绩超预期

交银国际(0.34, -0.01, -1.45%)发布研报称,维持翰森制药(37.4, 1.92, 5.41%)(03692)“买入”评级,下调目标价至44.5港元。 翰森制药2025年业绩超预期,2026年创新药销售和BD延续高增长。公司全年收入和净利润同比分别增长23%及27%,各至150.3亿/55.6亿元人民币(下同),均超该行及市场预期。展望2026年,管理层指引产品销售和合作收入均将实现双位数增长,并预计研发投入增幅将超过30%。长期来看,公司预计阿美乐销售在2030年前将保持稳定增长,维持8

交银国际调降申洲国际目标价位至74.1港元

交银国际(0.34, -0.01, -1.45%)发表研究报告指出,鉴于申洲国际(47.4, 0.62, 1.32%)(02313)最新指引,采用更为谨慎的营收预估,将2026-2027年度营收预测下调6-9%。此外,调降毛利预期,预测2026年毛利水平与去年同期基本持平。综合上述因素,将2026-2027年利润预测下调15-18%。在维持2026年16倍预期市盈率不变的前提下,将目标价格调整至74.1港元,对应今年预测市盈率16倍。投资评级维持"买入"。 该机构表示,申洲国际2025年财务表现未达预期,

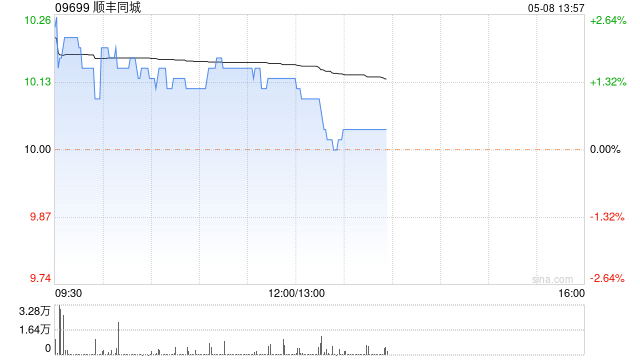

中金维持顺丰同城领先评级 目标价17.8港元

中金发布报告指出,首次预测顺丰同城(10.84, 0.03, 0.28%)(09699)2027年经调整净利润为9.66亿元,当前股价对应2026/2027年的市盈率分别为14倍和8倍。维持领先行业的评级,设定目标价17.8港元,对应2026/2027年的市盈率为23倍和14倍,上行空间达到65%。预计公司规模效应将持续显现,2026年费率有望继续下滑。得益于订单量的增长和轻资产运营模式,预计公司费用占比将进一步优化。 中金的主要观点如下: 公司公布2025年业绩:收入同比增长45%至228.99亿元;毛

中金上调智谱目标价至900港元 维持跑赢评级

中金发布研究报告指出,鉴于智谱(02513)模型迭代加速并持续领先,以及下游需求的释放,将26/27年的收入预测分别上调至72%和93%,达到30亿和71亿元。维持其跑赢行业的评级,并因公司ARR大幅超出预期,综合考虑盈利预测调整和估值中枢后,将目标价上调13%至900港元,对应2027年50倍P/S(由于27年收入可见度较高,估值切换至27年),较当前股价有30%的上行空间,目前公司交易在27年38倍P/S。 中金主要观点如下: 智谱2025年业绩符合预期,截至2026年3月ARR表现亮眼 公司公布的2

中金调降绿城中国目标价至14港元 维持跑赢行业评级

中金公司发布研究报告指出,基于可结算资源规模因素,将绿城中国(8.42, -0.31, -3.55%)(03900)2026/2027年盈利预测分别下调39%和41%,至2.0亿和9.6亿元。目前股价对应2026/2027年市净率分别为0.56倍和0.54倍。该行维持其跑赢行业评级,综合考虑盈利预测调整及公司经营端的稳定表现,将目标价下调8%至14.0港元/股,对应0.89/0.86倍2026/2027年市净率,相比现价存在60%上涨潜力。 中金核心观点如下: 2025年业绩符合市场预期 公司公布2025

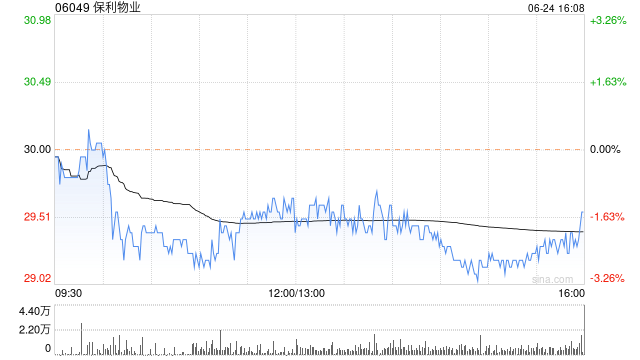

中金维持保利物业评级,目标价降至36.3港元

中金发布研报称,维持保利物业(31.32, 0.12, 0.39%)(06049)盈利预测基本不变,预计2026-27年归母净利润同比分别增5%和3%至16.3亿元和16.8亿元。维持跑赢行业评级,下调目标价15%至36.3港元(对应11倍2026年目标市盈率和16%上行空间),主要考虑到盈利增长的不确定性增加及市场风险偏好调整。公司当前交易于9.5倍2026年市盈率。 中金主要观点如下: 2025年度业绩符合市场预期 公司公布2025年业绩:收入171.3亿元,同比增长5%;归母净利润15.5亿元,同比

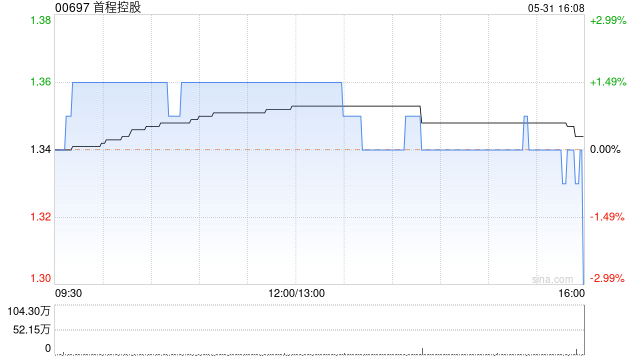

中金:维持首程控股跑赢行业评级 目标价2.7港元

中金发布研报称,审慎考虑首程控股(1.69, 0.02, 1.20%)(00697)投资超额收益及服务特许经营权收入,引入2027年预测6.4亿港元(同比分别+97%及+6%)。维持跑赢行业评级,予目标价2.7港元,目标价对应2.2倍2026年市净率,较当前股价隐含62%的上行空间。公司当前交易于1.3倍2026年市净率。

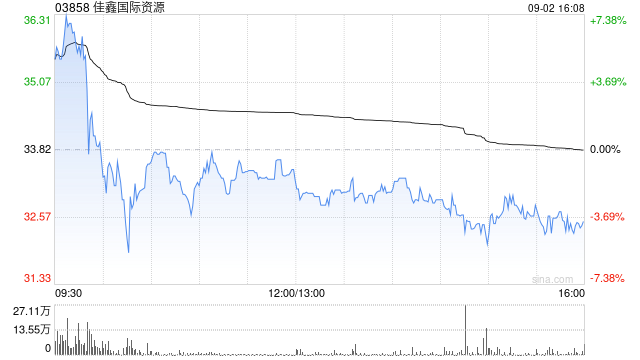

中金:看好佳鑫国际资源未来发展,上调目标价至158.3港元

中金发布研究报告表示,对佳鑫国际资源(11.08, 0.34, 3.17%)(03858)在巴库塔的扩产及中亚地区有色资源开发持乐观态度,维持其跑赢行业的评级。考虑到盈利调整和港股流动性,将目标价上调67%至158.3港元,对应2026/2027年预期市盈率分别为18.0倍和10.9倍,有52%的上涨潜力。同时,上调2026-2027年的归母净利润预测至40.1亿港元和66.4亿港元,当前股价对应的市盈率为11.8倍和7.1倍。 中金的主要观点如下: 公司2025年的业绩略高于预期 公司公布了2025年的

中金下调名创优品目标价至39.16港元 维持增持评级

中金发布研究报告指出,受宏观环境不确定性影响,将名创优品(32, 1.24, 4.03%)(09896,MNSO.US)2026/2027年经调整净利润预测分别下调11%/16%至31亿元和35亿元。当前港股与美股估值对应2026/2027年P/E分别为11倍和10倍。维持“跑赢行业”评级,因业绩波动影响估值,目标价下调22%至39.16港元/20.32美元,对应14倍2026年P/E,具备27%至32%的上行空间。公司预计2026年收入同比增长10%-20%的高段区间,该行看好以美国为代表的海外直营市场

中银国际下调比亚迪电子目标价至38.7港元,仍维持买入评级

中银国际最新发布的研报指出,比亚迪电子(27.6, -1.52, -5.22%)(00285)在2025年下半年的营收和毛利率均未达该行预期,主要受零部件业务(尤其是金属外壳部分)疲软拖累。公司管理层预测,由于智能终端市场需求减少,但部分被AI服务器量产的增长所抵消,2026年的收入将保持平稳。鉴于消费电子业务短期面临挑战,中银国际分别下调了对比亚迪电子今明两年收入预测7%、7%,同时调低每股盈利预测29%、24%。尽管如此,该行仍维持“买入”评级,并将目标价从45.5港元调整至38.7港元,对应2027

招银国际提升潍柴动力H股目标价至30.5港元

招银国际发布报告指出,上调潍柴动力(02338)H股目标价39.3%,由21.9港元增至30.5港元,并同步上调A股(000338.SZ)目标价,两者均维持“买入”评级。该机构认为短期股价回调是买入的好时机。 潍柴2025年净利润意外下降4%至109亿元人民币,低于分析师预期12%。这表明第四季度净利润同比减少32%至20亿元。第四季利润下滑主要源于毛利率同比下降3.9个百分点,该机构认为这主要与发动机利润率下降有关。尽管业绩不佳,该机构依然看好潍柴向电力业务转型的战略方向(2025年电力相关发动机销售占