农业银行获美银证券上调目标价至6.06港元,评级“中性”

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告,将农业银行(01288)2026年至2028年的盈利预期上调2%至3%,并将其在香港上市股票的目标价从5.8港元调升至6.06港元。同时,该机构也上调了农行(601288.SH)A股的目标价,从6.4元人民币提高到6.67元人民币。该行对农业银行H股给予“中性”评级,而对A股则维持“跑输大市”的评级。 报告中指出,农业银行第一季度的净利润(扣除一级资本债后)同比增长4.5%,

摩根大通力挺友邦保险,维持“增持”目标价112港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,友邦保险(01299)今年第一季度新业务价值达到17.57亿美元,按实际汇率计算同比增长17%,显著超出该行预期的15.81亿美元。其业绩超出预期主要得益于中国内地和香港地区强劲的销售增长,尽管产品利润率略有下降。报告认为,市场将对这一数据感到满意。该行维持对友邦保险2026财年新业务价值同比增长13%的预测,并预计公司在今年剩余时间将逐步复苏。因此,重申“增持”的投资评

花旗唱好建行 首季PPOP增速加快 目标价9.88港元

花旗在最新研究报告中指出,建设银行(00939)今年一季度拨备前盈利同比增幅达13%,较上季度5%的增速明显提速,主要得益于净息差回升、交易收益表现强劲、手续费收入稳健以及成本收入比改善。花旗认为,建行首季拨备前利润超越市场预期,盈利增长符合预期,于大型银行中分别位列第二及第三位。该行对建行净息差显著回升持积极看法,认为当前估值水平具备投资吸引力,维持建行H股“买入”建议,目标价定为9.88港元。

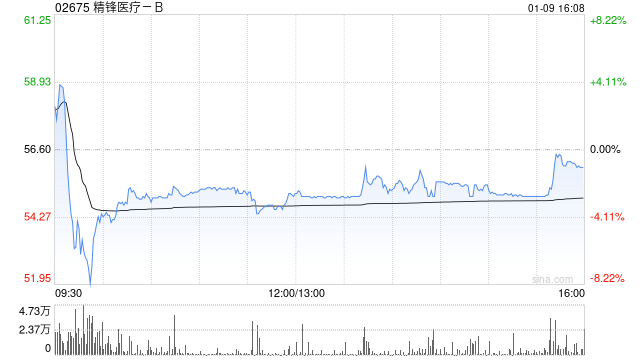

星展初评精锋医疗:买入评级,目标价68.10港元

扎根香港、放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!将最具价值的资本力量挖掘出来,你的一票同样重要 立即参与投票 星展发布研究报告,宣布首次覆盖精锋医疗(02675),给予“买入”评级,并设定68.1港元的目标价。其测算显示,2026至2028年盈利年均复合增长率预测为187%,而2026至2030年收入年均复合增长率预测为49%,对应规模约43亿元人民币。该行预计,凭借核心产品MP1000的关键竞争优势,公司有望在2026年实现收支平衡。星展同时指出,海外市场是精锋医疗的重要增长来源,目前公司产

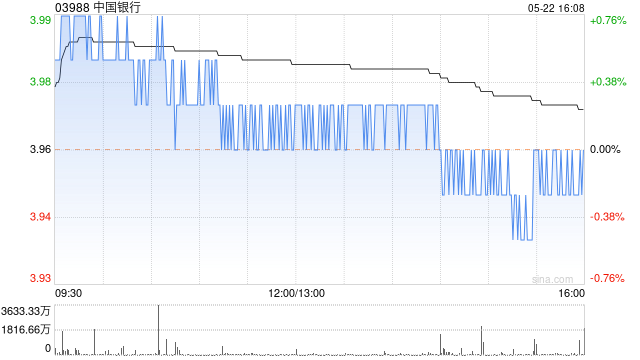

瑞银看好中行前景:目标价5.9港元 予“买入”评级

瑞银发布了研报,指出中国银行(5.750, -0.04, -0.69%)(03988)今年一季度净利润同比上升4.2%,与四大国有银行持平,且远超该行预期。盈利能力的强劲得益于收入同比稳健增长了8.4%,细分来看,净利息收入增长7.8%,净手续费及佣金收入增长5.6%,其他非利息收入增长12.9%。瑞银认为市场对这份成绩单反应积极,故给予中国银行“买入”评级,并设定目标价为5.9港元。 编辑:卢昱君 新浪财经声明:本文系转载自合作媒体,新浪财经登载此文旨在传递更多信息,内容仅供参考,不构成投资建议。 郑重

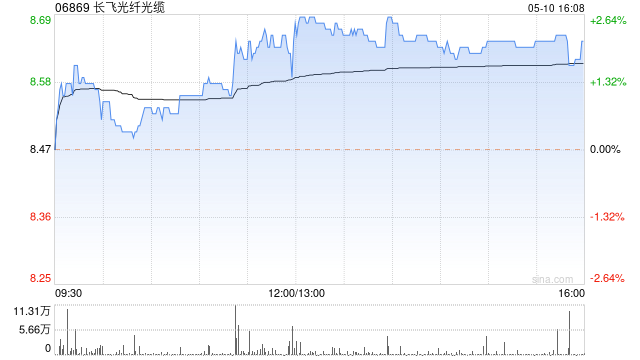

瑞银续评长飞光纤“买入” 目标价290港元

以香港为据点,放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!努力挖掘更具价值的资本力量,你的一票同样关键 点击投票 瑞银在研报中表示,维持对长飞光纤光缆(227.2, 3.40, 1.52%)(06869)的盈利预测及目标价290港元不变,同时维持“买入”评级。公司首季表现低于市场预期:当期收入37亿元人民币(下同),同比增长28%;毛利录得15亿元,同比提升90%;净利润为4.95亿元,同比增长226%。该行认为,随着产品组合持续调整,并且合约续约逐步体现光纤价格上行,未来数季毛利率仍有望进一步改

花旗力挺华润置地 首选股评级买入 看高至35.8港元

花旗研报指出,华润置地(01109)拟将旗下一对购物中心分拆转型为REIT,预计募资约54亿元,并将认购20%至30%的权益份额。花旗认为,此举有望提升公司盈利与派息水平,预计华润置地可通过REIT模式盘活5至6座商场,涉及资产价值100亿至150亿元。花旗将该股列为首选,给予“买入”评级,目标价35.8港元。

花旗看好中国海外发展,给予买入评级与14.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗在其发布的行业研究报告中指出,已将中国海外发展(00688)纳入为期30天的正面催化因素观察名单。此举源于该公司去年在土地收购方面投入巨资,以924亿元人民币成为行业之最,足迹遍布15座城市。基于此,该机构维持其14.2港元的价位目标,并给予“买入”的投资建议。 今年第一季度,该公司销售业绩表现亮眼,实现销售额511亿元人民币,较去年同期增长11%。分析预计,继3月份的强劲销售势头后,第二季度

华尔街周一五大降级 摩根士丹利看空保德信

周一期间,不少华尔街机构对上市公司实施了评级变动。其中,保德信(97.65, -0.97, -0.98%)金融集团被摩根士丹利(188.01, -2.16, -1.14%)下调了评级,是当天最受瞩目的降级行为之一。 摩根士丹利把保德信(PRU)的评级从“持平”调低到“低配”,目标价从106美元降至92美元。分析师表示,停止新销售后,日本市场面临诸多不利因素,比如宏观经济压力和盈利难题。回顾过往,一旦日本市场的大规模销售欺诈被坐实,会对销售额、退保率以及年化净保费造成深远影响。保德信计划在5月6日公布一季度

华尔街AI科技股分歧加大:杰富瑞谨慎微软Meta,Wedbush大幅抬升AMD目标

周一,华尔街多家研究机构先后调整科技板块的评级与目标价。杰富瑞对微软(413.62, -0.82, -0.20%)以及Meta的看法转向更为谨慎,而Wedbush则明显上调AMD(341.54, -19.00, -5.27%)的目标价,反映分析师对AI相关投入回报预期的进一步细化与分层。 杰富瑞下调微软目标价 据多家财经媒体报道,杰富瑞将微软的目标价从675美元下调至575美元,调整幅度约15%。尽管做出下调,该机构并未改变对微软长期基本面的整体判断,此次调整更多是基于对短期盈利节奏以及部分业务板块承压因

长飞光纤光缆收盘飙升近13% 华泰证券维持增持评级

长飞光纤光缆(06869)尾盘阶段股价劲升12.56%,最新报224港元,单日成交额21.74亿港元。长飞光纤光缆一季度实现营收36.95亿元,同比增幅27.70%;净利润4.95亿元,同比飙升226.40%。瑞银认为,公司首季净利润虽不及市场买方预期的8至10亿元,预计短期将面临负面压力,但该行对公司未来几个季度的盈利增长仍抱有信心,指出光纤价格上涨需要时间才能充分体现,同时数据中心需求不断增长,相信公司有望达成全年预测。华泰证券表示,公司一季度利润增速远快于收入增速,主要动力来自毛利率显著提升。一季度

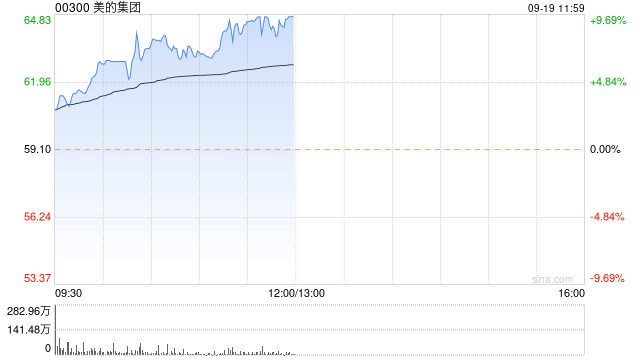

中银国际上调美的目标价至94.7港元 评级维持“买入”

中银国际发布研究报告称,调高美的集团(87.9, -1.80, -2.01%)(00300)的目标价2%,由92.8港元上调至94.7港元,并维持“买入”评级。报告同时指出,美的2026年第一季收入与净利润分别实现同比增长2.5%和2%。该行认为这组表现可谓令人振奋,或将为市场带来更多意外收获。 美的2026年第一季的业绩也显示,公司通过以产品为驱动推动市场份额提升、持续优化更为多元的业务结构,并以更高效率推进内部管理与成本管控,顺利应对了外部压力。因而,虽然公司仍需面对与行业同样的难题,例如投入成本上行

中金维持信达生物跑赢行业评级 目标价118.3港元不变

中金公司发布研究报告指出,维持信达生物(93.2, 3.20, 3.56%)(01801)“跑赢行业”评级,采用DCF估值模型,保持118.3港元目标价不变,相较当前股价具备31.4%的上涨潜力。该行基本维持2026年与2027年归母净利润预测33.7亿元、40.8亿元不变。公司4月30日公告,2026年一季度实现产品收入超38亿元,同比增长逾50%,符合中金预期。此外,公司预告将在2026年美国临床肿瘤学会(ASCO)上读出多项临床研究结果。

摩根大调低中银香港评级 目标价位设于39.9港元

摩根士丹利发表研究报告指出,中银香港(45.08, 0.36, 0.81%)(02388)今年第一季度表现呈现两极分化。报告期内净息差(NIM)环比下降12个基点,与市场预期相符;尽管贷款季度环比增长3%,超出市场预期,但存款规模出现环比下滑,使得净利息收入(NII)未达到该投行的预测水平。摩根士丹利对中银香港给出减持评级,并将目标价设定为39.9港元。

花旗维持友邦保险“买入”,目标价103港元

花旗在研报中表示,友邦保险(86.95, 1.90, 2.23%)(01299)首季新业务价值按同比计算上升17%(实质汇率),或按固定汇率口径上升13%,报17.57亿美元,表现高于公司所掌握的市场预期(预期分别为增长13%与9%)。若剔除泰国市场影响(因2025年首季监管政策调整导致基数偏高),集团新业务价值在固定汇率下将实现22%的增长。花旗据此维持对友邦保险“买入”评级,并将目标价定为103港元。 期间,新业务价值的上升主要由年化新保费同比增长20%所带动,不过新业务价值利润率同比下滑1.5个百分