五粮液股价大跌6.49%,花旗评级转卖,财报“洗大澡”

5月6日,五粮液(92.250, -4.83, -4.98%)开盘即暴跌6.49%,股价报90.78元。 据披露,公司对2025年财报进行了“大清洗”,一季度营收由369.4亿元大幅调减至170.86亿元,降幅达53.7%,归母净利润则从148.6亿元缩减至44.16亿元,跌幅超70%;前三季度累计调减营收303.07亿元,调减净利润150.36亿元;修正后全年营收405.29亿元,同比下滑54.55%,净利润89.54亿元,同比大幅下挫71.89%。 花旗分析指出,五粮液为“修正会计差错”对部分收入确认

惠誉上调阿根廷主权信用至“B-”,改革成效初显

国际评级机构惠誉于周二宣布,将阿根廷的长期外币及本币发行人违约评级由“CCC+”提升至“B-”,并给予稳定展望。 惠誉方面表示,阿根廷的财政与外部收支状况有所好转,经济改革措施取得进展,外汇储备积累的前景也更为乐观,并预计阿根廷政府将能获得必要的融资来偿还债务。 然而,该机构也强调,由于国际储备水平偏低、通货膨胀率居高不下以及宏观经济长期存在的不稳定性,阿根廷的经济脆弱性依然挥之不去。 惠誉预测,到2026年,阿根廷的经济增长速度将放缓至3.2%。 该机构同时指出,在2025年10月举行的中期选举之后,阿

惠誉上调阿根廷评级至B- 展望维持稳定

惠誉把阿根廷长期外币债务评级由CCC+提升到了B-。 与此同时,惠誉也把阿根廷长期本币发行人违约评级由CCC+提升到了B-。 评级展望已从“无展望”变更为“稳定”。 信用评级概览: 穆迪方面:长期外债评级:未评级(WR),展望稳定; 标普方面:长期外币债务评级:CCC+,展望稳定。 本期编辑:李桐 新浪财经声明:该消息转载自合作媒体,新浪财经发布此文旨在传递更多资讯,内容仅供参考,并非投资建议。 郑重声明:1.依据《证券法》要求,严禁编造及传播虚假或误导性信息,扰乱证券市场秩序;2.用户在社区发布的资料及

戴文能源获投行力挺,估值差距有望收窄

Raymond James分析师John Freeman周二将戴文能源评级上调至“强力买入”,并将目标价从62美元大幅提高至72美元。该机构认为,随着科特拉能源并购案的结束,戴文能源将拥有“多种选项”来缩小与同行的估值差距。 Freeman在报告中指出,戴文能源“处于强势地位,拥有充足的筹码”,并对公司在投资组合优化方面的成功充满信心。这一乐观判断的核心是科特拉能源合并交易的完成。通过整合,公司的资产组合更加优质,整体实力显著增强。 Freeman进一步强调,随着合并的完成,戴文能源在资产优化和资本配置方

Fermi高管震荡致项目延期 瑞银调降评级至中性

瑞银于周二把Fermi公司的投资评级由"买入"降至"中性",目标股价从8美元削至6美元。该行指出,企业领导层更迭及项目阶段延后的不确定因素,将大幅延后营收启动时点。 此番评级调整的直接诱因是Fermi近期的高管层震荡。联合创始人兼原首席执行官Toby Neugebauer在4月17日遭董事会罢免,首席财务官亦相继去职。瑞银分析师在研报中表示,CEO与CFO的离任"似乎源于至今未签下租户合约,以及董事会对其前景的评估"。该行认为,此番人事变动将拉长营收启动周期,并怀疑Fermi能否在不借助更多外部融资的前提

高盛提升信达生物目标价至105.94港元,维持买入评级

高盛研究报告指出,因首季销售业绩超预期,调高信达生物(91.9, -0.55, -0.59%)(01801)2026至2028年每股盈利预期至1.42元、3.11元及4.19元人民币;目标价从104.61港元小幅上调至105.94港元;给予买入评级。今年一季度产品收入突破38亿元人民币,同比增长超50%,超出该行此前约35亿元人民币的预期。强劲增长动力主要来源于玛仕度肽等产品线扩充及新进医保目录产品的贡献。报告提及,6月份两项重要数据将吸引市场关注。其一是公司有望在ADA会议上披露口服小分子GLP-1药物

摩根大通:建行表现超预期,维持增持评级目标价9.8港元

摩根大通发布的研报指出,建行(00939)在2026年第一季度实现营收同比增长11%,净利润同比增长4%,这两项数据均比该行原本的预期高出9%和2%。得益于净息差按季扩大8个基点,成为国有大行中增幅最大的,这一亮点令人惊喜。同时,各项收入指标表现亮眼,无论是净利息收入、手续费收入还是非手续费收入,均超出了市场预期。该机构认为此次业绩表现积极,预计股价将有所上涨,因此决定维持建行“增持”评级,并将目标价设定在9.8港元。 内容编辑:卢昱君 新浪财经声明:本资讯系转载自合作媒体,新浪财经登载此文旨在传递更多信

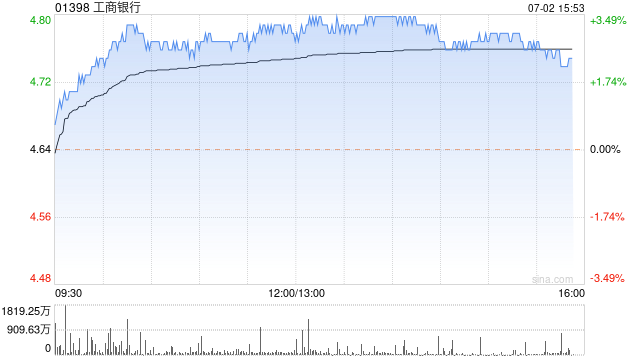

小摩维持工行增持评级 目标价7.9港元

摩根大通发表研究报告指出,工商银行(7.450, -0.02, -0.27%)(01398)第一季度营收与净利同比分别增长8%及3%,超出其预测5%及1%,主要得益于净息差明显改善以及中间业务收入强劲增长。虽然资产质量账面表现保持稳定,但期内减值准备计提较预期高出17%,信用成本同比及环比均有所上升。此外,受风险加权资产(RWA)密度增加影响,一级核心资本比率(CET1)呈下滑态势。该行预期市场情绪偏向乐观,但资本金与拨备动向可能会制约估值提升。现维持目标价7.9港元及"增持"评级。

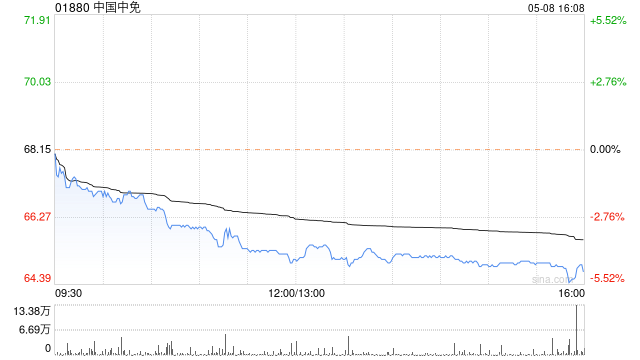

高盛下调中国中免目标价至64港元,维持“中性”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告指出,中国中免(01880)在去年较低的基数效应下,第一季度净利润实现了21%的同比增长,达到23.5亿元人民币,这相当于该机构全年预测的44%。然而,这一进度略低于其2023年至2025年同期50%以上的历史性季节性水平;通常情况下,第一季度和第四季度是全年销售旺季。因此,高盛将公司目标价从之前的67港元下调至64港元,并维持“中性”评级。 报告进一步分析,公司在此期间的息税前利

花旗:维持中银香港“买入”评级 目标价小幅下调至49.8港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,在分析了中银香港(44.6, -0.46, -1.02%)(02388)的首季业绩后,调整了其模型。报告指出,由于交易收入的提升,花旗上调了中银香港2026年至2028财年的收入预测,增幅在0%至1%之间。然而,由于业务投资的增加以及中银国际私人银行业务整合后成本的上升,同期运营开支的预测被上调了2%至3%。因此,2026年至2028财年的每股盈利预测相应下调了0%至1%。花旗维

摩根大通:农行评级“中性” 目标价6.25港元

摩根大通发布研报指出,农业银行(5.84, -0.10, -1.68%)(01288)今年一季度营收同比上涨11%,净利润同比增长5%,主要得益于净息差回升超出预期以及非息收入表现亮眼。该行预测,收入增长和净息差拐点将推动股价上涨。摩根大通将农业银行评级定为“中性”,目标价设定为6.25港元。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,文章内容仅供参考,不构成投资建议。 郑重声明:1.依据《证券法》,禁止编造、传播虚假或误导性信息以扰乱市场;2.用户在本社区发表的言论仅代表个人观点

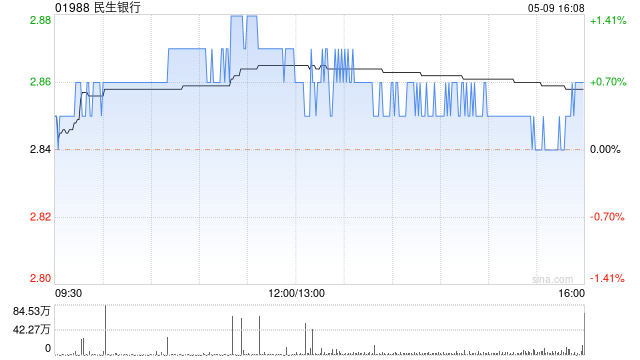

小摩:民生银行获“中性”评级 目标3.90港元

摩根大通发布研究报告,给予民生银行(3.55, -0.05, -1.39%)(01988)“中性”评级,目标价定为3.90港元。该行认为,民生银行减值支出高于预期,且持续面临资产质量方面的担忧,或会对盈利展望形成一定压力;同时预计股价可能出现轻微的负面反应。 报告提到,民生银行今年首季表现低于预期。收入同比增长3%,但纯利同比下滑10%,主要原因在于减值拨备较预期高出13%。尽管净息差按季反弹,手续费收入仍保持稳健增长,但难以完全抵消其他不利因素。非手续费收入也相对疲弱,使得总非利息收入较该行预期低2%。

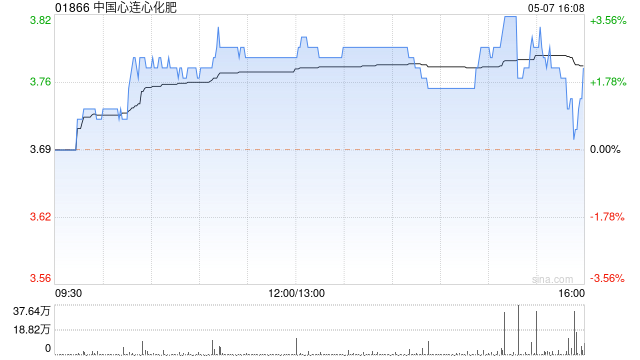

高盛看好心连心化肥,上调评级至“买入”,目标价上调至14港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布最新研究报告指出,中国心连心化肥(01866)在2025年的业绩表现未达该机构及市场普遍预期,主要原因是尿素销售量不及预期。公司计划派发每股0.32元人民币的末期股息,这使得2025年的派息率达到42%,相较于2024年的22%有所提高。该机构上调了公司2026年至2028年的持续经营盈利预测,分别上调了43%、19%和16%。这是因为预计更高的尿素价格和煤化工利润能够有效抵消煤炭价格上涨

摩根大通力挺富卫集团 看好前景予47港元目标价

摩根大通发布研究报告,对富卫集团(01828)维持"增持"投资评级,设定目标价为47港元。 富卫集团首季新业务价值按年上升9%至3.14亿美元,显著超越摩根大通预测的2.44亿美元,在去年同期高基数基础上依然实现增长。新业务合约服务边际利润率较去年同期增加1.2个百分点至43.5%,新业务合约服务边际利润率则同比大幅攀升8.7个百分点至78.4%,主要得益于产品结构优化以及香港地区成本控制所产生的经营杠杆效应。 摩根大通指出,尽管富卫集团季度披露资料较为有限,但在去年首季创下历史新高后,今年首季再度实现增

摩根士丹利下调中国中免目标价至77港元 评级同步大市

摩根士丹利发布研究报告表示,鉴于近期市场走势与中国中免首季业绩表现,将该公司2026至2027年每股盈利预期下调6%至7%,收入预测亦同步下调13%;H股目标价由89港元调降至77港元,评级定为"与大市同步"。该行指出,3月海南免税销售表现逊于预期,4月数据反映增长动能进一步减弱,遂将全年增长预期由25%-30%调低至20%-30%。与此同时,公司正在调整上海与北京机场免税店,预计于今年第二至第三季度完成,进展较预期迟缓。此外,公司正整合线上平台,转型阶段销售可能面临挑战。鉴于机场及线上业务利润率偏低,对