高盛调降中兴通讯目标价至37.5港元 维持“中性”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告指出,鉴于第一季度业绩表现,将中兴通讯(00763)2026年至28年的年度盈利预测分别下调8%、7%和6%,主要是由于毛利率的调整。香港股市目标价从40.4港元下调7%至37.5港元,此调整基于对2027年市盈率18.2倍的预测不变;A股目标价则从62.6元人民币下调至58.2元人民币。高盛重申对中兴通讯H股及A股的“中性”评级。 中兴通讯第一季度营收同比增长6%,达到350亿元

富瑞维持鹰普精密买入评级,目标价锁定10.34港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 富瑞发布研究报告指出,鹰普精密(01286)第一季度营收达到14.28亿港元,较去年同期增长22.5%,超出公司全年15%的增长预期。其中,大马力发动机业务营收同比增长29%,达到3.02亿港元,与此前预期一致。基于此,该机构将公司2026年全年销售增长预测上调至15%至20%。因此,富瑞维持对鹰普精密“买入”的投资评级,并设定目标价为10.34港元。 此外,公司在建筑设备和航空航天领域的业务表现

美银证券上调金风科技目标价至18.5港元 维持买入评级

美银证券发布研究报告指出,金风科技(02208)在今年第一季度实现了9.07亿元人民币的净利润,同比增长60%,超出了市场预期。这主要得益于风机出货量的增长以及风电场销售的恢复。尽管如此,风电场运营表现不佳和海外出货比例下降导致整体毛利率同比下滑了5个百分点。基于对风机出货量预测的提升,该机构将金风科技2026年至2028年的盈利预测平均上调了3%,预计全年将实现35%的增长。然而,风机利润率预计将降至10.8%,这将在一定程度上抵消部分增长。美银证券将金风科技在港股市场的目标价从17.6港元上调至18.

德州仪器业绩亮眼获分析师集体看多

在公布被多家券商评价为“亮眼”的第一季度财报,并给出反映需求、利润率与现金流持续改善的第二季度业绩展望后,德州仪器(271.27, -5.87, -2.12%)迎来了一轮新的乐观评级上调。 这家芯片厂商表示,第一季度营收达到48.25亿美元,超过公司此前指引区间的中位水平,毛利率为58%,营业利润率为37.8%。 美国银行(52.675, 0.63, 1.20%)将德州仪器的评级由中性上调至买入,同时把目标价从235美元提高到320美元,认为公司似乎正在迈入自由现金流增长的新阶段。Wolfe Resear

英特尔业绩超预期,获华尔街最高111美元目标价

英特尔(86.82, 4.28, 5.19%)发布亮眼财报后,Evercore分析师在周日调高了对这家芯片厂商的看法,原因包括公司执行表现改善、CPU需求回暖,以及其作为美国唯一具备领先制造能力厂商的战略位置。 Evercore分析师马克·利帕西斯把英特尔评级由“与大盘持平”上调至“跑赢大盘”,并将目标价从45美元大幅提高到111美元,成为华尔街目前最高的目标价。他指出,公司最新季度成绩与业绩指引显示,市场或许低估了英特尔未来数年可释放的盈利空间。 此次上调发生在英特尔公布好于预期的一季度财报之后。数据显

TD Cowen启动覆盖DoorDash:首评买入

TD Cowen投行周一在最新研报中首次将美国外卖配送平台DoorDash(179.495, 2.71, 1.54%)纳入覆盖范围,给出“买入”评级,并将目标价定在225美元,相比上周五收盘价意味着约27.3%的上行空间。 分析师认为,DoorDash在美国本土的龙头优势、持续拓展的海外版图、食品杂货与零售配送占比的提升,以及逐步成型的广告与电商相关服务,将共同推动公司延续增长并(8.19, 0.00, 0.00%)改善盈利表现。该机构预计,2025年至2030年期间,DoorDash月活跃用户与订单频次

花旗看好哔哩哔哩首季表现 维持买入判断

花旗在最新研报中表示,继续给予哔哩哔哩(BILI.US)美股目标价27美元,并维持“买入”评级,认为其广告业务增长动力强劲,有望继续带动后续盈利提升。该行预计,哔哩哔哩-W(09626)今年第一季度收入将按年上升7%至75亿元人民币,按非公认会计准则计算的经营利润约为5.53亿元人民币,整体大致符合市场预估。其中,广告收入预计同比增加26%,且仍具进一步增长空间,主要受益于广告场景不断拓展、AI带来的效率优化,以及用户消费能力提升。 考虑到季节性影响以及公司对AI投入逐步增加,花旗维持对其第一季度经调整经

中国宏桥获买入评级:一体化优势叠加高分红

华源证券研报指出,首次覆盖中国宏桥(35.08, -1.32, -3.63%)(01378),并给予“买入”评级。公司作为全球电解铝龙头,产业链一体化布局完善,氧化铝与电力环节成本优势明显,同时分红水平较高、估值也低于同业。该行预计公司2026-2028年归母净利润分别为348/370/393亿元,对应PE为9.0/8.5/8.0倍。该行选取中国铝业(11.93, -0.06, -0.50%)、云铝股份、天山铝业和南山铝业4家电解铝上市公司,2026-2028年平均PE分别为11.0/9.7/8.2倍。

国证国际看好滨海投资:续评买入 目标1.43港元

国证国际在最新研报中表示,继续给予滨海投资(02886)“买入”评级,目标价维持在1.43港元。研报认为,公司一季度销气量增长较快,同时叠加成本端优化与高分红安排,整体投资吸引力进一步增强。 一季度销气量同比走高,经营基本面稳健 公司在2026年一季度实现管道燃气销气量7.94亿立方米,同比提升21%;其中管道气销量为5.85亿立方米,同比增长23%。销量延续上行态势,反映下游终端需求仍具韧性。 回顾2025年全年,公司实现收入56.06亿元;归母净利润为2.06亿元,同比增幅12%,盈利表现有所改善。在

花旗首覆周大福创建:给出买入评级 目标10.6港元

花旗在最新研报中表示,首次将周大福创建(00659)纳入研究范围,并给予“买入”评级,目标价定为10.6港元。该行看好公司主要基于三点:其分红策略具备持续性与稳定性(预计26年度股息率约7%);借助周大福人寿带动年度营业额实现强劲增长;以及资本循环保持正向推进。 花旗指出,在该股获纳入沪深港通合资格股份后,市场交投流动性明显提升,值得更多投资者留意。同时,较具吸引力的股息回报与保险业务的良好增长前景,有望在下行情景中提供一定缓冲。 该行进一步称,周大福创建管理层仍在持续推动资本循环。管理层披露,2026财

大华继显下调长城汽车目标价至15港元 维持买入看法

大华继显发表研究报告表示,继续给予长城汽车(02333)“买入”评级。不过考虑到支出比率较高,该行将长城汽车2026年至2028年的纯利预测分别下调15%、16%及17%,并把目标价由16港元降至15港元,依据仍为预测2026年12倍市盈率不变。 该行指出,长城汽车首季纯利按年减少46%至9.45亿元人民币,表现低于预期,按季也下滑23%,仅占该行全年预测的9%。利润回落主要受销售及研发开支高于预估所拖累,但若扣除去年同期10.3亿元外汇收益影响,首季纯利实际上应实现逾30%的同比增长。大华继显认为,长城

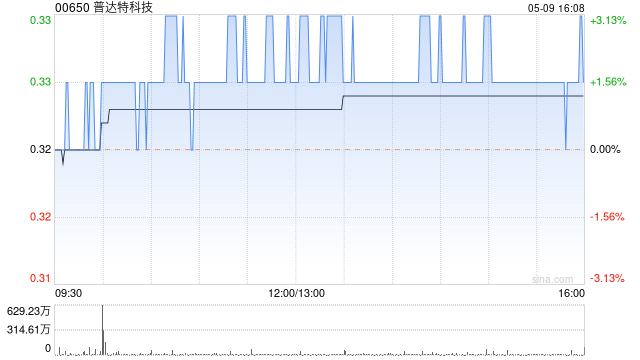

普达特科技盘中飙升 华鑫证券首予买入

立足香港,面向全球。新浪财经全球资本峰会金曜奖投票已启动,发掘最具价值的资本力量,你的一票同样关键,欢迎参与投票。 普达特科技(0.65, 0.12, 22.64%)(00650)盘中一度涨逾30%,本月以来累计升幅已超过166%。截至发稿,股价上涨28.30%,报0.68港元,成交额2741.07万港元。 SEMI数据显示,2025年全球半导体制造设备销售额已达到1351亿美元,已连续三年刷新历史纪录,且2026年和2027年的预期再次被上调。SEMI预计,到2026年中国大陆半导体设备市场仍将位居全球

中银国际维持联通买入评级 目标价下调至9.55港元

中银国际发布研究报告表示,中国联通(7.26, -0.08, -1.09%)(00762)今年一季度服务收入同比下滑0.9%至901亿元人民币,主要原因是2026年起增值税税率上调。同期净利润同比下跌17.6%至49亿元。该行指出,相关服务增值税税率已从6%上调至9%,一季度是首个全面反映税务影响的季度。 中银国际降低了中国联通2026至2028年的盈利预期11.8%、9.1%和5.5%;维持“买入”评级,并将目标价位从11.93港元下调至9.55港元。该行认为,强劲的自由现金流以及2025年61%的派息

美银证券维持李宁买入评级 目标价25港元不变

放眼全球市场,新浪财经资本盛典投票进行中!选出最具潜力的资本力量,您的投票至关重要,点击参与 美银证券发表研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)今年第一季度零售销售额录得中单位数增幅,且发现公司季度零售额增速与全年营收存在差异,并认为李宁有望完成全年营收高单位数的增长目标。该行预计公司盈利已於2025年见底,2026年将恢复至高单位数增长;该行维持李宁“买入”评级,目标价25港元。 责任编辑:卢昱君 新浪财经提示:本文转载自合作媒体,新浪财经刊登此文旨在传递更多信息,内容

花旗维持江西铜业买入评级 下调目标价至49.5港元

花旗发表研究报告称,根据公司提供的指引,将江西铜业股份(37.36, 0.24, 0.65%)(00358)2024年和2025年的盈利预测分别下调8%和3%,至128亿及127亿美元。鉴于所得税率假设上调,该行将江西铜业H股目标价从54.1港元降至49.5港元,A股(600362.SH)目标价也由64.8元人民币下调至58.1元人民币。目前估值仍具吸引力,维持“买入”评级。该行对今年铜价和金价的基准预估分别为每吨12375美元和每盎司4775美元。若铜价或金价相对基准上涨10%,则预计江西铜业今年净利润