花旗重申中国移动买入评级,目标价105.1港元

花旗发布研究报告指出,中国移动(83.55, 1.75, 2.14%)(00941)第一季度总收入达到2,664.8亿元人民币,同比增长1%,超出市场预期2.5%,但服务收入同比小幅下滑1.1%至2,198.5亿元。受研发和网络相关成本上升影响,EBITDA同比下降5%至766.7亿元,低于市场预期5.2%,EBITDA利润率同比收窄1.8个百分点至28.8%。股东应占净利润同比减少4.2%至293.4亿元,低于市场预期2.8%。该行给予中国移动“买入”评级,目标价为105.1港元。 该行表示,中国移动第

花旗上调大族数控评级 给出160港元目标价

花旗发布研究报告指出,大族数控(03200)首季净利润同比大幅增长177%,达到3.23亿元人民币,主要得益于收入同比增长104%以及成本管控成效显著。该行维持H股“买入”评级,目标价定位160港元。该行进一步指出,首季毛利率同比提升3.5个百分点至33.1%,但相比去年第四季度的42.2%有所下滑,主要原因在于AI相关收入贡献环比下降。管理层预计,随着国内PCB制造商在 今年9至10月陆续启动扩产项目,AI产品收入占比有望在2026年提升至50%至60%,推动下半年毛利率环比回升。花旗对AI PCB及苹

小摩:预计汇丰控股与渣打集团首季增长态势稳健 两家均获"增持"评级

摩根大通发布研报称,预计汇丰控股(143.2, 1.00, 0.70%)(00005)首季收入及经调整税前利润同比分别增长5%及4%,而渣打集团(191.1, 0.80, 0.42%)(02888)的增长则料较慢,分别为3%及0%。该行指,由于利率走势不明朗,预期两间银行现阶段都不会调整净利息收入指引。 小摩预期,受惠于外汇及利率波动,两间银行的金融市场业务表现强劲。财富管理业务动力持续,同比平均增长16%,受惠于香港访客同比增长12%及强劲的IPO市场,但部分被市场回落后的疲弱情绪抵销。该行又预计,汇控

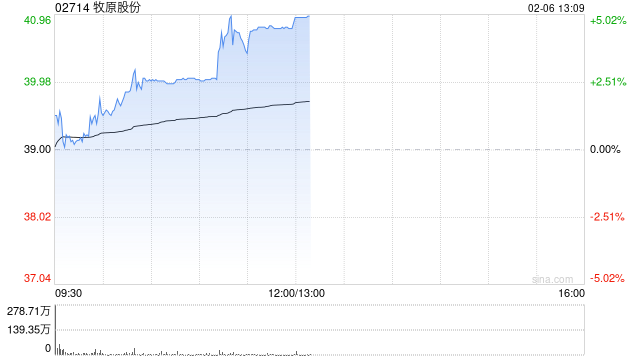

牧原股份早盘升逾4% 高盛维持"买入"评级

牧原股份(02714)早盘大幅上涨,截至发稿,股价涨幅达4.11%,最新报价42.10港元,成交金额5082.72万港元。 近期,高盛发布研究报告指出,预计内地生猪价格已经触底,行业正处于周期底部,反弹在即。该行将牧原股份(02714)港股目标价从68港元调整至64港元,A股目标价从62元人民币调整至58元人民币,评级均为"买入"。 该行指出,当前生猪价格已降至每公斤8.7元人民币(下同),为25年来的最低水平,几乎所有养殖企业均处于现金亏损状态,预计中型养殖场可能在短期内退出市场。该行预计行业有效生猪出

城投转型新路径:康达新材如何成为唐控发展集团化债的“定海神针”

在地方政府隐性债务化解加速、城投平台市场化转型面临明确要求的背景下,众多城投企业正处于关键的抉择时刻。如何实现“扛债”与“化债”的动态平衡?如何从依赖财政输血的“政策依赖型”转变为具备自我造血能力的“市场经营型”?这不仅是财务层面的较量,更是发展逻辑的重塑。 唐山控股发展集团股份有限公司(以下简称“唐控发展集团”)作为唐山市核心城投平台,交出了一份极具参考价值的答卷。集团凭借前瞻性战略眼光,并购了康达新材料(集团)股份有限公司(以下简称“康达新材”),成功构建起“城投+产投+上市公司”的协同发展模式。作为

杰富瑞上调Ulta评级 目标价700美元

美妆连锁零售商Ulta美妆将在今日盘后公布二季度财报。 杰富瑞投行指出,凭借Ulta调整战略以实现差异化竞争,并抓住美妆市场持续火爆的机遇,该连锁企业的股价具备上涨潜力。 该机构将Ulta的评级由“持有”升至“买入”,并上调目标价至700美元,较上周五收盘价有26.5%的涨幅空间。 分析师西德尼・瓦格纳认为,随着彩妆消费回暖及行业版图扩张,市场对Ulta收入持续性的信心增强。品牌焕新和运营能力的提升,让Ulta能更好把握行业红利,目前市场预期已趋于理性。

国信证券:湖南黄金评级上调至买入

4月20日,国信证券发布研报指出《金锑龙头,万古金矿待放量》,同时将机构评级由“增持”提升为“买入”。

巴克莱调整淡水河谷评级至中性

巴克莱指出,鉴于这家巴西金属矿业企业与同业之间的估值差异已明显收窄,目前对淡水河谷(17.89, 0.11, 0.62%)采取中性立场更为适宜。 分析师阿莫斯・弗莱彻将这家铁矿石与镍生产商的评级由超配下调至与大盘持平。该公司股票今年表现强劲,累计涨幅已达34%,意味着后续上升潜力已相对有限。 弗莱彻周一在研究报告中表示:“淡水河谷近期走势优于同业,其股价相对于澳大利亚同行已不再存在显著折价 —— 企业价值/息税折旧摊销前利润(EV/EBITDA)较同行折价幅度目前为10%,为2020年以来最小水平。” 他

瑞银报告:中国铁塔评级为中性 目标价11.6港元

瑞银发布研究报告指出,中国铁塔(11.07, 0.04, 0.36%)(00788)2026年第一季度营收同比增长1.5%,达到251亿元人民币(下同),EBITDA同比下降11.2%至154亿元,净利润则同比大幅增长31.8%至40亿元。该行分析认为,EBITDA下滑主要原因是公司依照管理层指导增加了老旧铁塔升级的维护成本,但这一影响被折旧费用的减少所部分抵消。瑞银给予该公司“中性”评级,目标价定为11.6港元。 瑞银提到,第一季度电信塔务收入(TSP)同比微降0.6%,相比2025年全年0.7%的增幅

花旗维持中联重科买入评级 看高至10.80港元

花旗发布研究报告称,将中联重科(01157)从90日上行催化剂观察名单中剔除,预计公司今年首季业绩将受外汇损失影响而表现疲软。该行认为股份短期存在下行压力,但仍维持“买入”评级,目标价10.8港元,因为该行对起重机械和混凝土机械等“中后期周期”产品持更为乐观的态度。

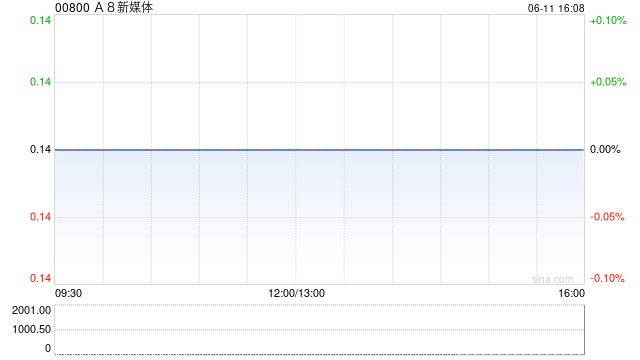

高盛首次覆盖文远知行给予买入评级 目标价54.23港元

高盛发布文远知行(00800)首次覆盖研究报告,给予文远知行买入评级及目标价54.23港元,该目标价相较于4月16日的收盘价21.56港元有151.5%的上升空间。 高盛认为,文远知行作为自动驾驶技术的领导者,其Robotaxi运营服务收入增加和车队规模扩张、在国内及海外市场的先发优势以及用户体验的持续优化,将共同推动公司业务的增长前景。 高盛提到日前文远知行在国内和海外Robotaxi部署的最新进展,例如其在迪拜及利雅得的商业化Robotaxi公众服务及在瑞士、斯洛伐克等欧洲地区的业务落地等。此外,文远

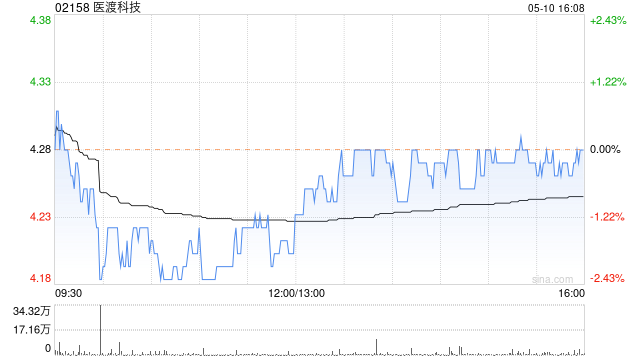

医渡科技首度全年盈利 股价高开近5%

医渡科技发布业绩利好消息后股价大涨,截至发稿,股价上涨3.30%,报6.27港元,成交额1724.27万港元。 公司预计2026财年净利润将达5500万至7000万元,实现自成立以来首个全年盈利。业绩增长主要得益于AI技术的融入与产品升级,这不仅增强了产品竞争力和市场吸引力,促使核心业务新订单显著增加,同时也通过提升附加值、运营效率和规模效应带动了毛利率的改善。 花旗银行重申“买入”评级,目标价11港元,认为“医渡智循”有助于深化医患连接,强化大数据平台业务。东北证券等机构亦给予“增持”评级,认可公司在技

伯恩斯坦力挺英伟达Vera Rubin:新一代芯片性能或飙升5倍

伯恩斯坦最新研报指出,英伟达即将发布的Vera Rubin平台有望巩固其在AI硬件市场的霸主地位。该机构重申对英伟达的买入建议,设定目标价为300美元。据其预测,这款预计2026年下半年面世的新平台,推理能力较现有系统或增强近5倍,训练效率则将提高3.5倍。伯恩斯坦同时强调英伟达市场需求持续旺盛。研报显示,其订单排期已至2027年,而公司最新业绩指引暗示收入规模或达5000亿美元,超越华尔街普遍预期。此外,伯恩斯坦认为英伟达当前估值具备吸引力。报告指出,其股价对应2027年预估盈利的市盈率约为15倍,处于

顶级投行调高苹果目标价至300美元

周五苹果(270.23, 6.83, 2.59%)股价表现强劲,得益于法国巴黎银行(56.08, 0.00, 0.00%)的最新研报。该行将苹果评级从中性调升至跑赢大盘,并预测目标价为300美元。报告指出,相较于其他厂商,苹果在应对日益攀升的存储芯片成本方面更具优势。 法巴分析认为,存储芯片价格的上涨压力可能会抑制中低端智能手机的整体需求。然而,凭借其庞大的规模、高端的产品线以及强大的供应链管理能力,苹果有望比竞争对手更好地消化这些新增的成本负担。 这一评级上调进一步印证了华尔街的普遍看法:即便面临零部件

美银证券下调蓝思科技H股目标价至24港元,维持买入评级

美银证券发布研究报告表示,把蓝思科技H股(06613)的目标价格从28港元调低至24港元,维持"买入"投资评级。该股现时对应2026至2027年预测市盈率为20倍,处于历史均值下方。对于蓝思科技A股(300433.SZ),该行将其评级从"买入"下调至"跑输大市",理由是估值水平较高,当前市盈率为30倍,贴近历史均值,相较于苹果核心供应商平均21倍的估值呈现溢价;A股目标价从33元人民币下调至27元人民币。蓝思科技第一季度出现亏损,主要由于运营费用高企以及汇兑损失所致,预计短期内汇率波动风险与安卓客户订单疲