中金看好腾讯核心业务韧性 重申跑赢行业评级

中金发布研报称,如以AI战略优先级、资金投入及成果产出作为衡量标准,相比其他企业,腾讯控股(492.6, 2.60, 0.53%)(00700)在AI领域的步伐显得较为审慎。这或源于其特有的社交产品属性,以及倾向于自下而上的组织体系和企业文化。当前AI发展需千亿规模投资、集中化组织变革,更需倚重顶层的高效决断。该行保持对腾讯今明两年盈利预期稳定,重申“跑赢行业”评级,目标价666港元不变,相当于2026年非国际财务报告准则下20倍市盈率。 中金指出,腾讯社交与游戏等核心业务的强大韧性,如同战时储备充足的后

美银证券下调阿里健康目标价至6港元 维持买入评级

美银证券发布研究报告指出,预期阿里健康(4.5, 0.11, 2.51%)(00241)2026财年的营收将达到预期水平。由于公司自下半年起,在人工智能及创新药物销售领域增加了投入,该行将其2026财年经调整净利润的增长预测下调至20%(此前预期为35%)。美银证券因此将阿里健康的目标价从6.56港元调整至6港元,并重申了“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止

摩根大通上调中通快递目标价至225港元 维持"增持"评级

摩根大通发布研究报告指出,将中通快递-W(193.5, -1.00, -0.51%)(02057)目标价从197港元提升至225港元,评级维持"增持",并新增2028年预测数据,预计预测期内每股盈利年均复合增长率达13%。该机构认为,行业反内卷政策正有效遏制价格战,为中通提供了提升运营效率、加大技术投资以及提高行业进入门槛的契机。管理层对理性定价及品质驱动竞争的持续性充满信心,这一观点同样获得顺丰及京东物流(15.2, 0.76, 5.26%)等其他龙头企业认同。中通2026年业务量增长指引为10%至13

摩根大通下调中远海控目标价至21港元 维持增持评级并上调盈利预期

摩根大通发表研究报告指出,调整了中远海控(01919)的预测模型,将其H股目标价格从22港元轻微下调至21港元,中远海控(601919.SH)A股目标价从25元人民币调降至22元人民币,评级均为“增持”。该行表示,地缘政治风险升温导致全球供应链趋紧,马士基与赫伯罗特近期停航红海,现货运价自3月以来逆势上扬,打破传统淡季规律。中远海控已重启中东核心市场订舱,通过霍尔木兹海峡之外的港口及内陆运输方式规避冲突地带,在保持强劲需求的同时严控成本。摩根大通指出,中远海控2025财年业绩表现大幅超越市场预期,第四季度

小摩上调中金目标价至24.5港元 维持增持评级

摩根大通发表研究报告表示,已对中金公司(03908)的财务模型作出调整,以体现其去年第四季度业绩表现以及管理层关于中金通过股份互换方式整合东兴证券(601198.SH)与信达证券(601059.SH)进展的最新评述。小摩预计此次并购将在2026年第三季度落定,相比此前预测的第二季度略有延后,同时将明后两年的盈利预测分别提升2.5%和4.6%。该行将中金公司2026年末的目标价从24港元小幅上调至24.5港元,并继续给予“增持”评级。责任编辑:史丽君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于

瑞银调低新秀丽目标价至22.7港元 估值回落超预期

瑞银发布报告,把新秀丽(15.02, 0.16, 1.08%)(01910)目标价从23.3港元下调至22.7港元,维持“买入”评级,觉得估值具备吸引力,预计2026年股息率大概5%,公司若能在美国双重上市,将为估值重估提供契机。 新秀丽股价今年至今大约跌了25%,主要受油价上涨拖累毛利率、地缘政治干扰旅游需求、航班供给减少票价上涨、首季营收指引不及预期、双重上市可能延期,以及主席Tim Parker退休等人事变动影响。该行觉得,近期的估值下调幅度超过了基本面情况。 瑞银预计,下月13日公布的首季业绩将大

摩根士丹利调整汇丰与渣打目标价 维持“增持”评级

摩根士丹利发布研报指出,预计本年首季亚洲地区银行业的盈利将受益于非净利息收入的高速增长。该行预期香港银行同业拆息将按季回落约66个基点,对汇丰控股(140.8, 2.00, 1.44%)(00005)及渣打集团(183.3, 5.30, 2.98%)(02888)的净利息收入形成一定压力。然而,相关影响将被市场波动推动的非净利息收入增长所抵消。摩根士丹利对汇丰及渣打的目标价进行轻微调整,调整幅度不足1%,分别设定目标价149港元及195港元,两家公司均维持“增持”评级;预计5月举行的投资者研讨会将成为推动

微创机器人-B午后升逾5% 瑞银上调目标价至35.9港元

微创机器人-B(29.42, 1.56, 5.60%)(02252)盘中升幅超7%,截至发稿,股价上升5.17%,现报29.30港元,成交额1.67亿港元。微创机器人去年海外收入按年增长287%,其中图迈手术机器人销售量更增长超过五倍。瑞银表示,微创机器人聚焦于南美、南亚及中东欧等中等收入发展中国家,这些地区的手术机器人渗透率较低,需求庞大。瑞银发布研报称,将微创机器人-B(02252)目标价由21.4港元上调至35.9港元;评级从“中性”升为“买入”; 料集团2026至2028年的预测收入年复合增长率(

康耐特光学早盘升幅超3% 大摩上调至"增持"评级

康耐特光学(47.86, 1.66, 3.59%)(02276)早盘升幅超3%,截至发稿,股价上升3.68%,现报47.90港元,成交额3466.44万港元。摩根士丹利发布研究报告,将康耐特光学(02276)评级由"与大市同步"提升至"增持",目标价维持50港元;近期股价回调整为估值带来更合理的空间,该行建议投资者在股价受压后分批吸纳。该行因康耐特光学去年收入略低于预期,小幅下调对其今年年收入预测,同时基本维持毛利率假设不变,导致净利润预测下调2%。康耐特光学近期股价出现显著回调,主要因公司收入略低于预期

微创机器人-B早盘飙升逾6%,瑞银上调评级至买入

微创机器人-B(29.48, 1.62, 5.82%)(02252)早盘涨幅超过6%,截至发稿时,股价上扬6.10%,现报29.56港元,成交额达1.42亿港元。 瑞银发布研究报告,将微创机器人-B(02252)的目标价从21.4港元提升至35.9港元;其评级由“中性”调整为“买入”;预计集团2026年至2028年的预测收入年复合增长率(CAGR)将达到49.5%,每股盈利(EPS)年复合增长率高达185.5%,看好其海外销售的强劲潜力。 公司去年海外收入同比增长287%,其中“图迈”手术机器人销售量增长

花旗看好美股前景 预测标普500年底将涨至7700点

花旗集团策略师跟随华尔街脚步,对美国股市持更乐观态度。在中东地缘政治不确定性犹存的环境下,投资者更偏爱具备优质基本面和防御属性的股票。 Beata Manthey等分析师指出,受“优质防御”配置需求推动,他们已将美国股票评级从中性提升至超配。相比之下,受能源价格波动及美元走强拖累,新兴市场股票评级则从超配降至中性。 花旗的观点与贝莱德和摩根士丹利等投行一致,此前这些机构也看好美国市场的韧性。标普500指数周一收复了因冲突引发的跌幅,主要归功于美伊停火以及财报季初期的积极情绪。 考虑到市场前景不明朗,花旗将

花旗调降蓝思科技目标价至27港元 维持买入评级

花旗在最新研究报告中表示,将蓝思科技(06613)目标价从32港元调降至27港元,保持"买入"评级; A股(300433.SZ)目标价从38元人民币降至32元人民币,评级由"买入"调为"中性",主因调低2026及2027年净利预测26%及14%。 该行预计,今年上半年业绩可能偏弱,主要受安卓手机存储芯片涨价、iPhone销售淡季及汇率波动影响。 下半年存在多个利好因素,包括:一)苹果折叠手机可能在下半年发布; 二)北京汽车厂商新款SUV车型的玻璃业务将在下半年开始量产; 三)收购对象元氏技术的服务器业务收

摩根士丹利预测中远海能股价短期内将上扬

摩根士丹利发布研究报告指出,预计中远海能(18.74, 0.07, 0.38%)(01138)在未来两个月内股价将出现上涨,这一事件发生的概率大约在70%至80%之间,给予“增持”评级,目标价定为26港元。报告分析称,这主要是由于中远海能近期的市场表现相对疲弱,使得其短期估值显得更具吸引力。同时,如果从中东或美国墨西哥湾地区出发的原油运输需求有所增长,油轮运输行业的基本面有望得到有力支撑。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不

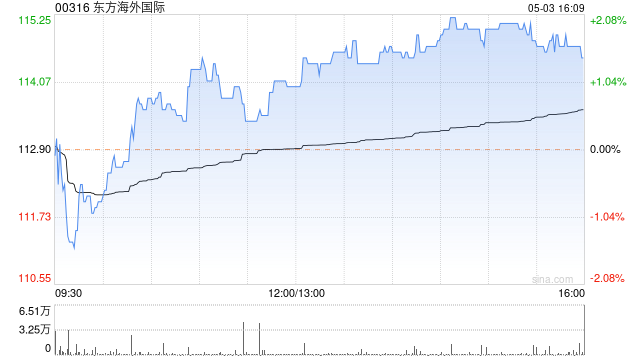

摩根大通调整东方海外国际目标价至176港元 维持增持评级

摩根大通发布研究报告指出,东方海外国际仍处于有利位置,能够从持续的全球供应链动荡中获取收益。供应链持续紧缩叠加地缘政治紧张局势,正不断消耗有效运力,并推动行业整体运费水平上涨。公司具备每TEU成本优势、灵活的船队策略以及严格的成本管理,进一步强化了在当前环境中把握上升机会的能力。该行维持对东方海外“增持”评级,将目标价由179港元下调至176港元,主要因帐面值有轻微调整。

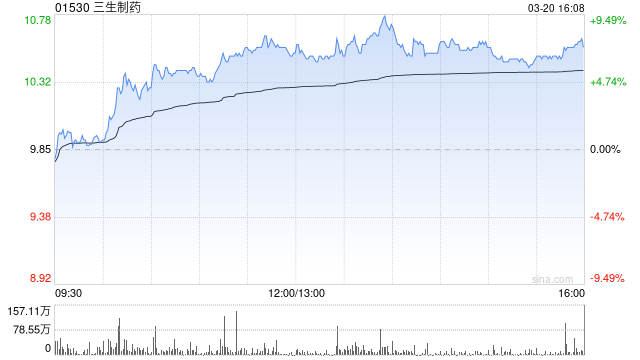

摩根士丹利下调三生制药目标价至34港元 维持增持评级

摩根士丹利发布研究报告,将三生制药(01530)2025年业绩纳入考量。该行下调了公司核心商业化产品TPIAO的销售额预测及里程碑付款预期,主要原因是美元兑人民币汇率走低的影响。因此,摩根士丹利将三生制药2026年至2028年的收入预测分别调降5%、7%和6%。同时,根据最新的市场趋势,报告也下调了产品毛利率预期,并调整了营运开支比率。报告将同期每股盈利预测分别下调8.3%、14.5%及12.4%。目标价从38港元调整至34港元。评级维持为“增持”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体