老铺黄金午后飙升超6% 花旗维持“买入”评级

老铺黄金(06181)午后涨幅一度突破6%,截稿时股价报666港元,涨幅5.71%,成交额达到6.76亿港元。 4月8日,老铺黄金在招聘网站发布了北京、上海及杭州等地的驻店客服经理职位,该职位要求求职者拥有6年以上的航空空乘经验,且需具备3年以上的乘务长任职资历。 近期,花旗发布研报指出,老铺黄金管理层对短期及长期销售前景抱有坚定信心。虽然近期金价有所回落,但花旗观察到客户行为积极,短期销售前景依然向好。从长远来看,无论是入门级还是超高净值客户群体,都具备巨大的扩张潜力,预示销售有望进一步攀升。花旗维持老

巴克莱预测百度昆仑芯上市进程顺利推进

巴克莱研究团队在最新报告中指出,百度(118.23, 6.22, 5.55%)旗下半导体子公司昆仑芯的首次公开募股计划正稳步推进。据该团队预测,这一IPO项目最快将于二季度末或三季度初启动。巴克莱近期对产业链的调研显示,该半导体业务单元运营状况良好,该行预判其未来营收将主要来源于外部采购方。虽然百度人工智能板块的快速增长态势喜人,但分析师们对其支柱型传统广告营收仍存忧虑,原因在于智能对话机器人正逐步替代传统搜索功能,而基于对话机器人的商业化路径尚不清晰。巴克莱对百度美国存托凭证(ADR)保持中性评估,目标

广发证券:给予金蝶国际“买入”评级 目标价约17.94港元/股

广发证券(16.6, 0.48, 2.98%)发布研报称,维持前期预测,预计金蝶国际(8.48, -0.08, -0.94%)(00268)2026-2028年主营业务收入分别为79.13亿元、89.01亿元、99.39亿元,同比增速分别为12.9%、12.5%、11.7%。参考可比公司估值,该行给予金蝶2026年7倍PS估值倍数。参考汇率1港元=0.87人民币,对应每股合理价值约17.94港币/股,维持“买入”评级。广发证券主要观点如下:ARR继续保持可观增长,26Q1主要产品NDR表现稳健,该行预计利

浙商证券重申中国宏桥买入评级 高股息彰显投资价值

浙商证券发布研究报告指出,电解铝行业景气度持续攀升,受益于铝价上行,中国宏桥(38.26, -0.78, -2.00%)(01378)利润弹性显著。基于保守预测,假设2026至2028年铝价均价分别为23500元/吨、25000元/吨、26000元/吨,氧化铝均价为2700元/吨,则预计公司在这三年间的归母净利润将分别达到342亿元、404亿元和430亿元,对应目前股价的市盈率(E)为9倍、8倍和7倍。若2025年维持现有分红比例,公司股息率水平预计约为7%,投资价值突出,因此维持“买入”评级。 浙商证券

国联民生看好中国宏桥:高分红政策获认可,评级维持“推荐”

国联民生证券(股价4.65港元,跌0.04港元,跌幅0.85%)发表研究报告指出,铝业供需维持紧平衡态势,铝价中枢持续上移,绿色能源转型为长期发展注入动能。预测中国宏桥(股价38.26港元,跌0.78港元,跌幅2.00%)(01378)在2026至2028年度将实现归属于母公司净利润368.5亿、377.4亿及390.3亿元人民币,以当前股价计算的市盈率均为8倍,维持“推荐”投资评级。 国联民生证券核心观点概括: 中国宏桥披露2025年度业绩报告 1)财务表现:2025年营业收入达1623.5亿元,同比增

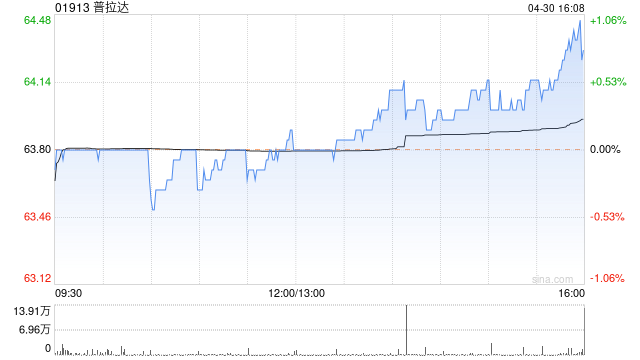

花旗调整普拉达目标价至41.6港元 维持中性评级

花旗发布研究报告,在普拉达(38.42, 0.70, 1.86%)(01913)发布2025财年业绩后,对其预测模型进行了更新,并加入了范思哲的预测数据,同时对本年度首季销售表现作出预估。基于更新后的SOTP及DCF估值模型,花旗将普拉达的目标价从52港元下调至41.6港元,维持其“中性”评级。 该行将集团今明两年的列账销售预测分别调高了8%和6%,以反映范思哲带来的高单位数范围贡献。然而,该行同时下调了有机增长假设,从原先的增长8%、7%调整至增长5%、6%,并降低了外汇逆风带来的负面影响。但由于毛利率

京东获摩根大通看好 评级调升至增持

在暂停评级一段时间后,摩根大通(311.12, -2.56, -0.82%)恢复了对京东(31.25, 2.31, 7.98%)的研究覆盖,并给出了增持评级,认为这家中国电商公司的业绩表现可能会超越市场的普遍预期。分析师Andre Chang及其团队在报告中指出,与许多今年面临盈利下滑风险的同业公司相比,由于即时零售领域最激进的投资阶段已经告一段落,京东有潜力交出超乎预期的成绩单。其核心业务展现出的韧性比市场担心的要强,市场竞争力依然稳固。对海外电商平台JoyBuy的投资看起来较为“审慎”,而食品配送领域

华尔街热捧老龄化主题新股Janus Living

众多华尔街投行分析师于本周二启动对Janus Living的追踪,并给出买入或增持评级。这只聚焦养老地产领域的REIT在3月20日从Healthpeak Properties剥离后,正式登陆纽交所挂牌上市。 美银证券指出,Janus Living占据有利赛道,将受益于人口结构老龄化浪潮,今年首批婴儿潮世代将迈入80岁门槛。 分析师Farrell Granat在致客户报告中指出:"我们认为,Janus Living聚焦养老住宅的战略定位、稳健的财务结构以及优质的运营合作伙伴,将助力该公司持续实现超常规的盈利

瑞银调高特斯拉评级,股价应声上扬,AI前景成财报焦点

特斯拉(364.163, 11.74, 3.33%)的股价在周二收盘前攀升约3.8%,此前瑞银(42.89, 0.26, 0.61%)将该电动汽车制造商的股票评级从“卖出”调整为“持有”,认为其在即将发布的财报前,风险与回报的对比趋于均衡。 分析师约瑟夫·斯帕克维持了对特斯拉352美元的目标价格。他提出,当前股价既反映了电动车市场需求不振所带来的短期压力,也包含了机器人出租车和人形机器人等人工智能项目蕴含的远期可能。 瑞银预测特斯拉2026年的汽车交付量将大致持平,维持在160万辆左右。该机构的长远预估显

瑞银调整特斯拉评级为观望 看好AI长期发展潜力

瑞银(42.99, 0.36, 0.84%)不再维持看空立场,认为近期需求挑战与长期AI机遇"现在更加平衡"。 这家投行在周二将特斯拉股票评级上调至中性,并维持352美元的目标价,该价格相比当前价位仅低约2%。 分析师约瑟夫·斯帕克在报告中指出:"特斯拉股票的交易更多是基于情绪、叙事和动量,而非基本面。我们认为,近期对电动汽车需求、2026年第一季度能源业务缺口、成本上升、资本支出要求提高,以及机器人出租车和Optimus进展缓慢的担忧,已对股价造成压力。不过,我们预计机器人出租车

花旗下调上海医药目标价至13.5港元 鉴于毛利承压 重申买入评级

花旗发布研究报告指出,依据最新销售动态,对上海医药(11.73, -0.09, -0.76%)(02607)今明两年收入预期作出相应调整;鉴于毛利率承压,下调净利润预测,同时新增2028年预测数据。该行认为,管理层执行风险、整合进程慢于预期,以及处方药网络销售放宽政策推出迟缓等因素,均构成潜在下行压力。花旗将上海医药目标价由14.2港元调整至13.5港元;维持“买入”评级不变。最新预期2026至2028年销售收入分别为2985.8亿、3190.18亿及3409.01亿元人民币;净利润分别为49.56亿、5

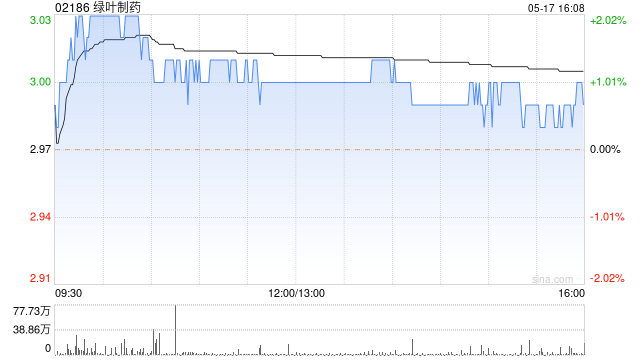

花旗下调绿叶制药评级至4.3港元 核心产品放量驱动盈利改善

花旗发布研究报告指出,绿叶制药(02186)成熟产品的降价冲击超出此前预期,因此调低公司今明两年的收入及净利润预测。公司管理层预计2026年至2030年净利润复合年均增长率(CAGR)将超过25%,表明盈利将迎来明显改善,主要得益于:旗舰产品Erozfi在美国市场销售提速,预计2026年销售额将翻番至4,000万美元并实现盈亏平衡;中国市场新上市产品持续放量。依据现金流折现(DCF)估值模型,将公司目标价从5港元下调至4.3港元,维持“买入”评级。

大摩上调康龙化成目标价至31.5港元 维持增持评级

摩根士丹利发布研究报告指出,调整康龙化成(03759)的风险收益预期;将目标价从31港元提升至31.5港元,维持“增持”评级。基于公司2025年业绩表现,该行将2026至2030年的盈利预测上调1%至3%,主要反映收入前景向好。

大华继显调低阿里健康目标价至6港元 因创新药与AI投入加大

大华继显发布研究报告指出,阿里健康(4.51, 0.12, 2.73%)(00241)重申其2026财年营收增长目标为年增10%至15%,同时将调整后净利润增长目标从20%至30%调整至10%至20%,原因是公司增加了对创新药物和人工智能领域的投资。该行将集团2026财年调整后净利润增长预期从25%下调至15%,同时维持2026-2028财年营收和调整后净利润复合年均增长率分别为13%和24%,主要受益于创新药物的强劲发展、与阿里巴巴协同效应的深化以及人工智能应用的持续扩展。维持“买入”评级,但目标价从7

摩根士丹利上调中国生物制药目标价至8.3港元 维持"增持"评级

摩根士丹利发布研报表示,已更新对中国生物制药(01177)的风险收益评估。将集团2026至2028年销售额分别下调1%、3%、3%。预期今年公司收入将增长11%,得益于赛诺菲的预付款项,以及创新药和生物类似药实现逾20%的同比增速,足以弥补仿制药个位数的下滑幅度。大摩将集团目标价从8港元提升至8.3港元,投资评级维持"增持"。