中金维持乐舒适跑赢行业评价 目标价40港元

中金公司发布研究报告,对乐舒适(30.2, -1.14, -3.64%)(02698)的盈利预测保持不变。报告指出,当前股价对应2026年和2027年的市盈率分别为18倍和16倍。该机构维持其“跑赢行业”的评级及40.00港元的目标价,此目标价对应2026/2027年23/20倍市盈率,相较于当前股价存在约26%的上涨潜力。中金认为,短期内原材料成本上涨对公司的影响较为有限,而公司长期的成长趋势明确。行业渗透率的提升稳固了其成长的基本盘,制造与渠道方面的优势巩固了市场份额增长的趋势,区域扩张与品类拓展则打

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,将港交所(00388)目标价由546港元下调3.3%至528港元,投资评级为“买入”。 高盛指出,在港交所公布2026年第一季业绩(4月29日)之前,该行已更新预测,纳入最新交易量及市场动态。3月份现金日均交易量低于预期2%,显示南向交易活动疲软,但这部分被非南向交易量增长所抵消。好在衍生品交易量增长弥补了这一缺口,股票和商品衍生品交易量均较上季大幅攀升。 因此,高盛上调2026年第一季交易费及DNS(托管、保管及代理服务)费用预测1%。总体而言,该行对2026年第一季营收和净利预测分别上

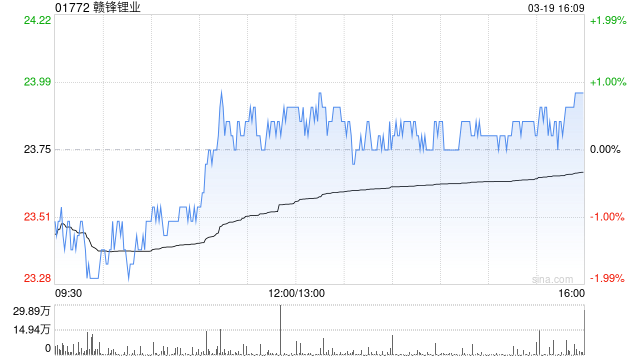

花旗维持赣锋锂业买入评级,目标价66.7港元

花旗研究报告指出,赣锋锂业(81.1, -3.05, -3.62%)(01772)第一季度实现盈利,净利润介于16亿至21亿元人民币之间,按中间值推算核心净利约15亿元,与市场预期相符。业绩大增主要得益于产品均价大幅上扬,当季碳酸锂平均价格达15.4万元/吨,环比增长75%。此外,下游电池市场需求旺盛;ZE Consulting数据显示,电动汽车与储能电池产量同比增幅分别为17%和96%;同时边际成本也实现下降。鉴于市场需求强劲且供应端存在不确定性,花旗认为锂价格面临较大上涨风险。维持赣锋锂业(01772

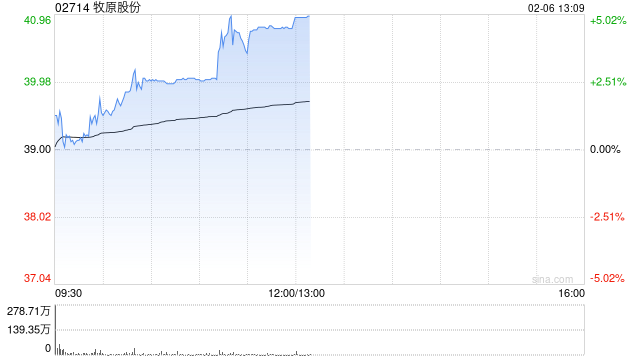

高盛下调牧原目标价 预期猪价触底反弹

高盛发布研究报告表示,预计国内生猪价格触底,产业正处在周期性低谷,预期将开启反弹。该行把牧原股份(02714)港股目标价从68港元调降至64港元,牧原股份(002714.SZ)A股目标价从62元人民币调降至58元人民币,评级同为“买入”。 报告指出,目前生猪价格已下滑至每公斤8.7元人民币(下同),创下25年新低,近乎全部养殖企业面临现金流亏损,预估中小型养殖场短期内恐将退场。报告预计行业实际生猪供给量将在未来几个季度同比减少4%至7%,推动下半年生猪价格反弹至每公斤15元,2027年进一步升至15.3元

光大证券力挺华润置地 维持买入评级 资产运营龙头地位稳固

光大证券(8.15, 0.07, 0.87%)发布研究报告指出,目前国内房地产市场销售延续低迷态势,城市与区域间分化格局凸显,将华润置地(31.24, 0.56, 1.82%)(01109)2026至2027年度归母净利润(基本)预期调低至236.8亿及230.7亿元(此前预估为252.7亿和255.3亿元),并新增2028年度归母净利润(基本)预估238.9亿元,按当前股价测算,对应2026-2028年市盈率(基本)依次为8.2倍、8.4倍和8.1倍。华润置地持续深耕重点城市,在资产运营领域保持领军地位

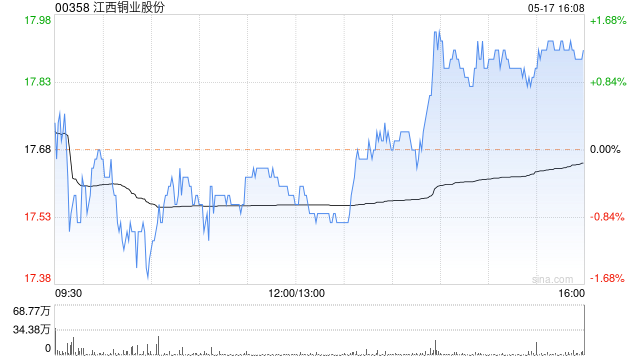

美银证券调整江西铜业投资评级 下调港股目标价至52港元 维持买入

美银证券发布研究报告指出,考虑到本年业绩表现及最新产量预期,调整江西铜业股份(00358)2026及2027财年纯利预测,分别为105亿及114亿元人民币,同比下降14%及21%。该行将江西铜业港股目标价从56港元下调至52港元,A股(600362.SH)目标价从68元人民币下调至63元人民币,维持"买入"评级,主要受益于硫酸价格强劲、铜价韧性、佳鑫国际(03858)投资收益增长,以及SolGold和其他潜在并购带来的自产铜精矿产量长期增长潜力。 尽管现货粗炼及精炼费用(TC/RC)已降至历史低位每吨负7

花旗下调蓝思科技目标价,视2026年为调整期

花旗发布研究报告,将蓝思科技(06613)H股的目标价格从27港元调整至25港元,维持“买入”评级; 同时,将蓝思科技(300433.SZ)A股的目标价由32元人民币下调至30元人民币,评级为“中性”。虽然2026年上半年的业绩表现不尽如人意,但该行认为蓝思科技有望从第二季度末至第三季度末的iOS产品补货趋势中获益,并更看好H股,因其风险回报比更具吸引力。 花旗指出,蓝思科技季度业绩未达预期,管理层将疲软表现归咎于客户因内存成本上升而削减采购,以及汇率变动带来的损失。管理层预计,汇率的不利影响将在未来几个

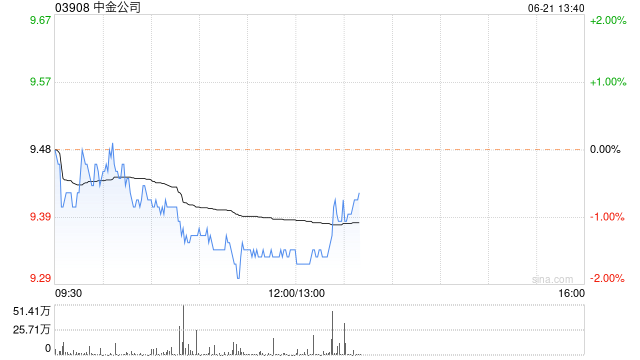

摩根大通看好中金公司首季表现 维持行业首选评级

摩根大通发布研报称,中金公司(20, 0.74, 3.84%)(03908)预料今年首季净利润同比增长65至90%,表现优于市场预测,相信股价将出现积极回应。展望未来,小摩预期中金的财报将支撑其股价于短期走势强劲,而中金与东兴证券及信达证券合并后所带来的进展与协同效应、海外业务拓展及机构业务回暖,应能进一步推动估值修复。该行维持对中金的“增持”评级,并继续将其列为行业首选。

财通证券给予金蝶国际买入评级 订阅ARR保持稳健增长

财通证券发布研报指出,预计金蝶国际(9.26, 0.79, 9.33%)(00268)2026-2028年实现营业收入79.4/90.4/102.7亿元,现价对应PS分别为3.1/2.7/2.4X。鉴于公司续费与ARR表现维持韧性,AI原生产品推进顺利,维持“买入”评级。 财通证券核心观点如下: 事件 2026年4月13日,金蝶国际披露一季度经营数据,截至2026年3月31日,公司订阅ARR约为42.2亿元,星瀚/星空/星辰NDR分别为103%/96%/94%,AI套件签约金额2.3亿元。 订阅ARR新签

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长

美银证券下调航运业利润预期 调整多只股票目标价

美银证券发布研究报告指出,将本年度亚太地区集装箱航运业EBIT利润率预测下调100个基点,主要基于首季运营数据表现,以及中东冲突导致的供需紧张局面较原先预期有所缓和。尽管中东战事预计将在今年上半年带来短期盈利环比回升,但该机构认为全年集装箱航运EBIT利润率仍将下降至约5%水平,并在运力过剩压力下预计2027至2028年将出现亏损。 该机构对东方海外国际(141.3, -3.00, -2.08%)(00316)及中远海控(14.94, -0.20, -1.32%)(01919)维持相对谨慎态度,给予"跑输

宁德时代市值破2万亿,创A股科技新里程碑

宁德时代(455.100, 24.10, 5.59%)成功跻身2万亿市值行列。宁德时代股价刷新历史峰值4月16日上午,宁德时代A股与H股同步飙升,双双触及历史高点。早盘收盘时,A股上扬4.44%,H股涨幅逾10%,推动A股总市值重返2万亿门槛。若午后未现明显回落,宁德时代的收盘市值将史无前例地稳固在2万亿上方。此举开创了A股科技企业市值的新纪元。伴随市值实现重大跨越,宁德时代的经营表现同样抢眼。公司在4月15日晚间发布一季度财报,2026年首季营收达1291.31亿元,同比增幅52.45%;净利润207.

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,更新港交所(00388)预测模型,目标价由546港元下调至528港元,评级“买入”,对应2027年预测市盈率35倍。该行表示,3月份现金日均成交较该行预测低2%,主要由于南向交易活动逊预期,但被非南向成交增加部分抵销。衍生产品成交则表现强劲,股票及商品衍生产品均录得强劲按季增长。该行上调首季交易费及存管费用预测1%,收入及纯利预测上调2%及3%,预计首季纯利同比增长14%。鉴于中东冲突持续,高盛将MSCI中国及沪深300指数目标下调5%及4%,以反映全球滞胀风险、美国利率更趋僵持及地缘政治

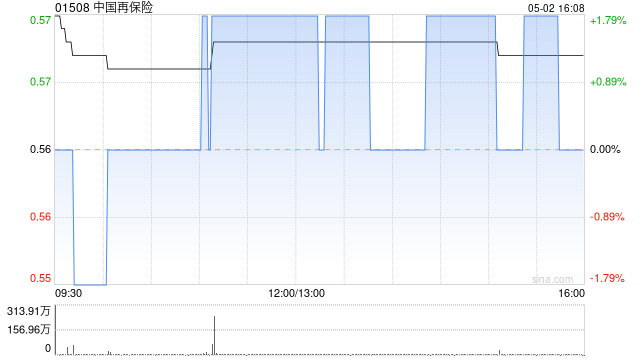

花旗下调中国再保险目标价至1.55港元 维持中性评级

花旗发表研究报告,对中国再保险(01508)的财务模型进行了更新,并维持其“中性”的投资评级。该行将中国再保险2026及2027财年的每股盈利预测分别下调了19%和16%,主要原因是预期来自其联营公司的利润份额将有所减少。基于盈利预测的调整,花旗将其目标价从之前的1.7港元调降至1.55港元,并同时引入了2028财年的预测数据。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传

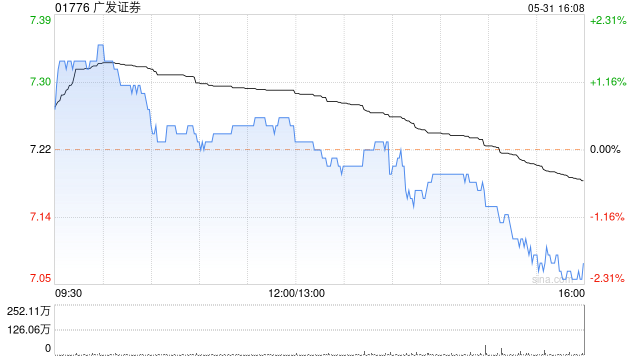

大摩:预期广发证券30日内股价上涨概率超八成

摩根士丹利发布研究报告指出,预计广发证券(17, 0.55, 3.34%)(01776)在未来30天内股价将出现上涨,触发概率超过80%。核心驱动因素在于股价近期有所回调,使得短期估值更具投资吸引力。大摩维持广发证券"与大市同步"评级,静观其能否顺利将传统方向性投资组合转型为需求导向的衍生品业务。 该机构看好广发证券在资产管理板块的市场份额持续提升。其近期强化的资本实力,可快速布局于ROE较高的衍生品业务,有效把握机构投资者不断增长的市场需求。当前市场环境稳健,A股及H股日均成交额保持活跃,高费率主动型股