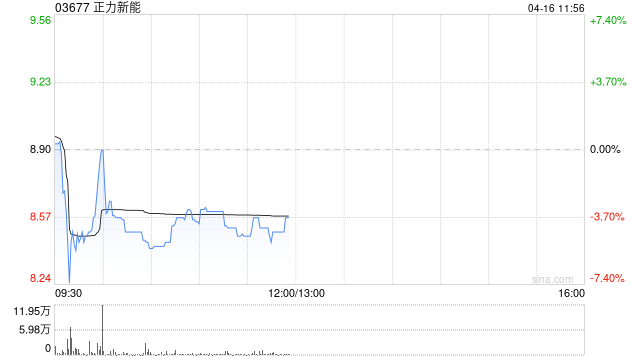

正力新能股价飙升逾6% 兴业证券提升评级至"买入"

正力新能(03677)盘中涨超6%,截至发稿,涨4.72%,报7.98港元,成交额5345.72万港元。正力新能2025年全年营业收入达81.01亿元,同比增长57.9%,较去年同期的51.3亿元实现大幅攀升,净利润8.09亿元,同比增长788.4%,相较于去年同期的0.91亿元实现近8倍增长。2025年全年,正力新能电池总出货量19.8GWh,同比增幅66.7%。值得一提的是,近日公司董事作出自愿禁售承诺,彰显对公司未来发展信心及长远投资价值的充分认同。兴业证券发布研报称,预计正力新能2026-2028

中金维持波司登跑赢行业,看高至5.65港元

中金公司发布研究报告,维持波司登(03998)2026/2027财年每股盈利预测0.32/0.34元人民币不变,现价对应2026/2027财年市盈率分别为11倍/10倍,维持"跑赢行业"评级及5.65港元目标价,目标价对应2026财年16倍市盈率,较当前股价存在40%上涨空间。波司登近期推出AREAL高端系列、都市户外、智慧通勤、轻盈运动四大春夏新品,彰显集团在产品创新、品牌升级及全球化布局方面的进展。 中金核心观点如下: 2026财年波司登主打IP系列表现抢眼,助力营收增长并提升品牌形象 2026财年尽

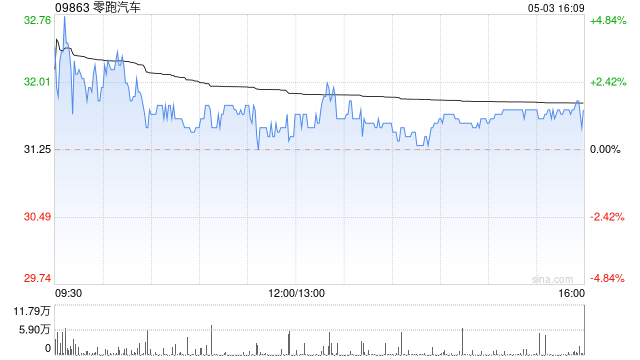

零跑汽车早盘涨幅超4% 摩根大通将其目标价提升至90港元

零跑汽车(56.75, 2.35, 4.32%)(09863)早盘涨超4%,截至发稿,股价上涨4.04%,现报56.60港元,成交额2.42亿港元。3月,零跑汽车交付50,029辆,同比增长34.9%,环比增长78.2%。零跑汽车创始人、董事长兼CEO朱江明及股东傅利泉近期再次增持公司股份,均价约45.1港元,增持金额约2.3亿港元,以彰显对企业发展的信心。摩根大通将零跑汽车2026/27年度盈利预测调高10%-17%,并上调目标股价至90港元,认为该股在过去一个月大涨约27%后仍有65%的进一步上行空间

金蝶国际股价飙升逾7% 广发证券给出买入建议

金蝶国际(00268)今日股价快速攀升,涨幅超过7%。截至发稿,股价上升6.49%,当前报价9.02港元,全天成交金额达2.24亿港元。 广发证券发布研究报告指出,维持原有预测模型不变,预计金蝶国际(00268)2026至2028年间主营业务收入将分别达到79.13亿元、89.01亿元、99.39亿元,对应同比增速为12.9%、12.5%、11.7%。结合同业估值水平分析,该机构采用2026年7倍市销率进行价值评估。按照1港元兑换0.87人民币的汇率计算,每股合理估值约为17.94港币,继续维持买入评级。

软银发债35.6亿美元偿债

专题:多方资金涌入 A股短期平衡、中期看好成长与周期 软银(14.07, 0.18, 1.29%)集团打算通过发行35.6亿美元的外币优先票据来筹措资金还债。这家日本科技投资巨头周四透露,将发行价值15亿美元的美元债券,以及总共17.5亿欧元(约合20.6亿美元)的欧元票据。软银计划用筹集到的资金偿还债务,其中包括为投资OpenAI获得的一笔过桥贷款。 该公司透露,美元债券的收益率分别为:3.5年期票据7.625%,5.5年期8.250%,10年期8.500%。欧元债券方面,4年期6.375%,6年期7.

富国银行分析师:资本市场业务强劲是美国银行股价攀升的核心动力

美国银行(54.245, 0.90, 1.68%)股价周三上升1.5%,此前该行业绩报告表现亮眼。富国银行(80.625, -1.07, -1.32%)分析师迈克·梅奥认为,资本市场业务活跃度大幅提升以及运营效率持续改善是业绩超预期的关键因素。梅奥强调,卓越的投资银行板块表现、创历史新高的股票交易收入,配合正向的经营杠杆效应以及稳步推进的股票回购计划,共同推动了整体业绩超出市场预期。不过,梅奥也指出了一些不利影响因素,包括全行储蓄规模增长停滞以及个人银行业务表现相对疲弱。他维持对该股票的“增持”投资评级,

华尔街精英咖啡品鉴团队陷入人才荒

这些专业人士围坐一起闻豆、啜饮咖啡,为美国阿拉比卡咖啡期货定价,进而影响全球咖啡产业 在纽约证券交易所八楼的这间小屋里,聚在一起的人看起来就像一群中年咖啡因上瘾者。 他们围坐在类似学校科学实验室的桌旁,闻着咖啡豆,用力啜吸咖啡,声响之大,以至于要播放 loud music 才能盖住这些声音。 但这些人并非举止粗鲁的咖啡迷。他们是一支精英评级团队的成员,负责维系大宗商品市场的正常运转。他们给出的评级,为美国阿拉比卡咖啡期货市场定价提供依据,进而影响整个全球咖啡行业。可以说,他们的价值从未像现在这般重要。 原

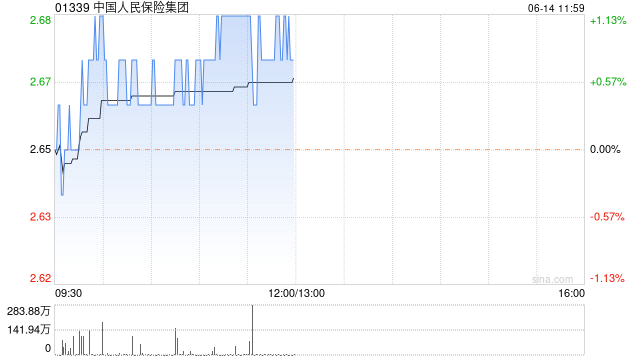

摩根士丹利下调人保集团H股目标价至7.7港元 维持增持评级

摩根士丹利发布研报称,将中国人民保险集团(5.36, -0.14, -2.54%)(01339)H股目标价由8.4港元下调至7.7港元,评级“增持”,对应2026年预测市账率0.9倍。 该行表示,集团2025财年业绩后,下调人保集团2026及2027年寿险业务股东应占纯利预测13.5%及15.8%,主要由于去年寿险业务表现逊预期,而财险及健康险业务预测大致不变。集团层面股东应占纯利及每股盈利预测下调6.4%及6.7%。 该行认为,财险业务应维持市场优势,非车险业务放宽监管有利承保表现。健康险业务增长强劲,

花旗报告:看好中国铝业上行潜力,设定15.94港元目标价

花旗银行发布研究报告表示,启动对中国铝业(02600)未来30天股价上行催化因素的观察,给予“买入”评级,目标价设定为15.94港元。该行认为铝业板块依然是其最为看好的领域,预计中铝管理层的未来指引将成为股价的积极推动力。 该行计划本周为中国铝业主持与主席及首席财务官的会议,预计管理层将回应投资者的关切。其中包括,预计管理层将提供资产减值损失同比减少的指引; 预计管理层将给出股息支付率稳步提升的指引,这与去年派息率不及预期的情况形成对比;此外,市场可能低估了伊朗地区冲突对铝业供应链造成的潜在中断影响。 责

花旗下调人保集团目标价至6.8港元,评级维持“买入”

花旗发布研究报告,在评估中国人民保险集团(5.36, -0.14, -2.54%)(01339)2025财年业绩后,对其财务模型进行了更新。该行将公司今明两年的每股盈利预测分别下调了9%和10%,主要原因是预计其持有的保险合约所产生的财务费用将会增加。基于此,花旗将人保的目标价从7.9港元调整至6.8港元,但依然维持“买入”的投资评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止

花旗维持对ASMPT买入评级 目标价145港元

花旗发布研究报告,重申对ASMPT(00522)的“买入”评级,目标价145港元。ASMPT股价昨日(14日)早盘反弹逾5%,自2021年以来首次突破120港元的历史阻力位。该行认为,股价强势主要受新闻报道推动,称ASMPT近期向三星电子展示了其HBM TCB技术,项目已进入共同评估阶段。若消息属实,ASMPT有望将三星发展为第二家主要客户,进一步巩固其在TCB市场的领导地位。 花旗指出,随着行业在先进封装领域的资本开支增加,ASMPT的业务基本面正持续改善。公司持续推进营运精简,包括出售潜在NEXX及S

国金证券首次覆盖劲方医药-B 给予买入评级目标价55.63港元

国金证券发布研报称,预计劲方医药-B(02595)26/27/28年销售收入为1.46/1.60/3.35亿元,同比+12.3%/+9.4%/+109.1%,归母净利润为-1.85/-1.84/-2.36亿元。基于DCF模型估值,计算合理市值为179.7亿元,对应合理目标价为55.63港元/股。首次覆盖,给予“买入”评级。 国金证券主要观点如下: 专注“难以成药”靶点开发 精确布局全球核心赛道 公司构建了围绕RAS信号通路为核心的差异化管线矩阵,包括国内首款获批上市的KRASG12C抑制剂氟泽雷塞、全球研

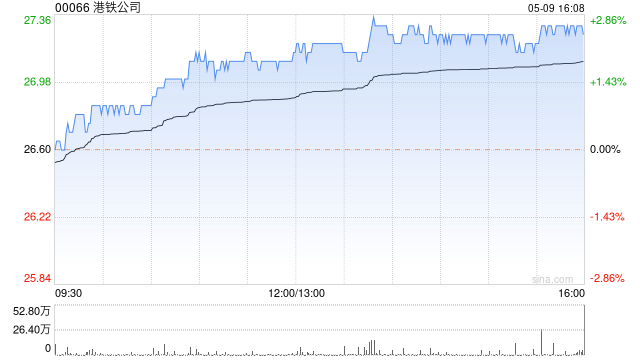

摩根大通提升港铁投资评级 看高至39港元

摩根大通发布研报指出,港铁公司(33.9, 0.84, 2.54%)(00066)年初至今股价累计上升约11%,在地产板块中(升19%)仍相对落后,主要源于其低Beta属性,以及市场焦点集中在其物业资产净值(NAV)折让。但该机构将投资评级由"中性"上调至"增持",目标价自29港元上调至39港元。 该行认为市场忽视了港铁作为基础设施运营商及物业开发商的特殊双重角色,其审慎的资产负债表管理及持续的运营现金流再投资,为可持续发展提供动力。与此同时,住宅市场回暖、股价与楼价的紧密关联性,以及开发商对土地储备的强

摩根大通:上调京东集团-SW至增持评级 目标价设定148港元

摩根大通发布研报称,将京东集团-SW(120.5, 5.10, 4.42%)(09618,JD.US)评级调整至“增持”,目标价148港元;美股目标价38美元。该行建议投资者关注2026年盈利增长潜力。该行指出,去年第四季度业绩及2026年业务展望体现出核心业务的稳健发展,快速商务领域最激进的投资阶段已经结束,国际业务拓展将更加谨慎。该行上调京东2026及2027年收入预测1%及2%,调整后净利润预测上调13%及26%,分别超出市场普遍预期17%及7%。

兴业证券:提升正力新能投资评级至"买入" 把握潜在布局机会

兴业证券发布研报指出,预计正力新能(03677)2026-2028年归母净利润分别为12.90、18.76、25.98亿元,分别同比+59.6%、+45.4%、+38.5%;截至2026年4月14日收盘,公司股价对应2026-2028年PE依次为13.6x、9.4x、6.8x。2026年4月14日,公司IPO前股本大规模解禁,风险释放;同日,公司控股股东发布1年禁售承诺,彰显信心。该行看好公司长期成长空间,同时考虑公司解禁风险释放、当前估值具备吸引力,提升评级至"买入",建议投资者把握潜在布局时机。 兴业